Coy 452 – Las cuentas en rojo del TGN y cómo remediarlas

2 de enero de 2020

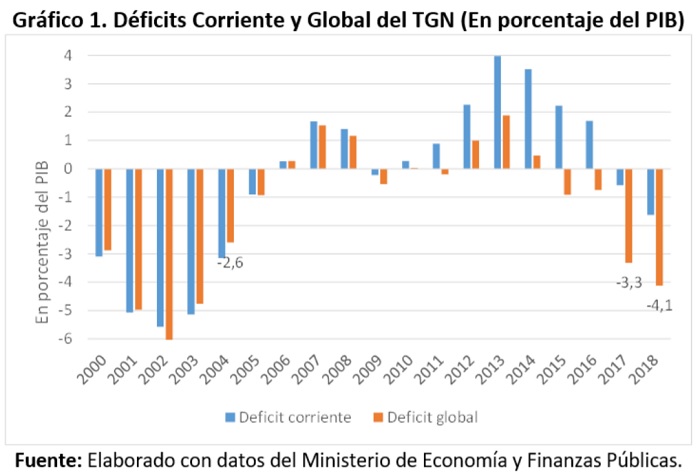

El déficit del TGN es parte central del desequilibrio actual en las cuentas fiscales del Estado. Las operaciones del TGN empezaron a registrar déficits corrientes a partir de 2017. Los ingresos por impuestos no fueron suficientes para pagar los gastos en salarios, bienes y servicios, transferencias e intereses de la deuda pública. En porcentaje del PIB, los ingresos tributarios tienen una tendencia descendente a partir de 2016, mientras que los gastos corrientes muestran una tendencia ascendente desde 2014. Adicionalmente, el TGN empezó a registrar un déficit global (ingreso total-gasto total) a partir de 2015 (Gráfico 1) debido al escalamiento de los gastos de capital. La iliquidez en el TGN muestra también un retorno a la complicada situación que se vivió a principios del presente siglo, cuando el contexto económico externo desfavorable llevó a un crecimiento esmirriado de la economía boliviana.

Ingresos decrecientes

Ingresos decrecientes

Los impuestos, excluyendo hidrocarburos, en el periodo 2000-2018, en promedio representan el 13% del PIB y explican el 82% de los ingresos del TGN. Los impuestos por hidrocarburos del TGN en el mismo periodo alcanzaron al 1% del PIB y representan el 8% de los ingresos totales; además que su participación relativa en los ingresos totales ha caído de 19% el año 2000 a 4% en 2018. Mientras los impuestos diferentes a hidrocarburos son determinantes para las finanzas del TGN, los ingresos por regalías y el IDH (a partir de julio de 2005) son determinantes para los gobiernos sub-nacionales.

Existe una correlación positiva entre los ingresos por impuestos del TGN y la evolución de la demanda agregada, especialmente con la absorción (consumo más inversión). Sin embargo, la recaudación de impuestos que grava la demanda interna, bajó como porcentaje del PIB a partir de 2016. Este comportamiento llama fuertemente la atención, puesto que los impuestos son una función positiva del cambio en el PIB nominal (crecimiento real más inflación), como se evidencia a continuación:

- Un aumento en la producción y las ventas implica una mayor recaudación de impuestos; tales son los casos del impuesto al valor agregado (IVA), el impuesto a las transacciones (IT) y el impuesto específico (IE). Los primeros dos son un porcentaje de las ventas, en tanto que el último varía directamente con el volumen de ventas.

- El incremento en los precios es menos directo, ya que el aumento en el gasto de las familias depende de la elasticidad precio de la demanda: si ésta es inelástica, el gasto aumenta; si es elástica, el gasto baja. Dado que el 35% de la población boliviana es pobre y el salario mensual promedio en el sector formal asciende a 4.300 bolivianos. Además que el 82% de la población económicamente activa trabaja en la informalidad con ingresos inferiores a los del sector formal, se espera que una proporción importante del consumo sea en bienes esenciales, cuya demanda es inelástica. Por tanto, el gasto debería aumentar reforzando así el efecto positivo de la producción sobre la recaudación de impuestos.

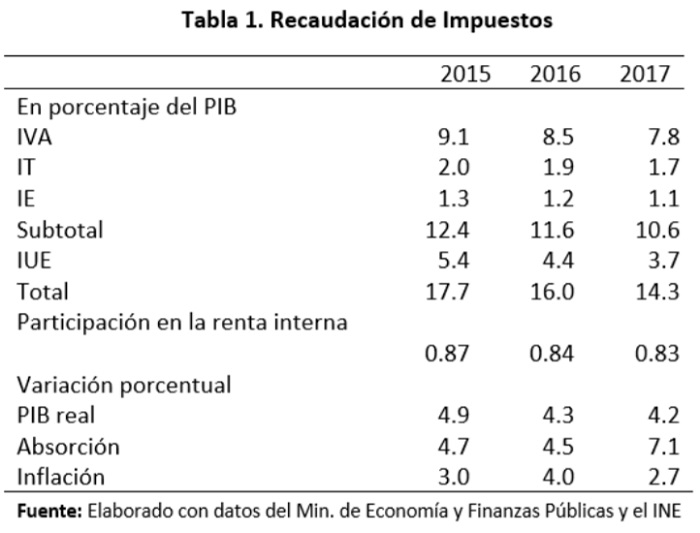

En resumen, por ambas relaciones de causalidad, se espera que la recaudación de impuestos aumente por lo menos proporcionalmente al crecimiento nominal del PIB. No obstante, como se señaló anteriormente, los impuestos que gravan el consumo (IVA, IT, e IE) cayeron en porcentaje del PIB de 12.4% en 2015 a 10.6% en 2017 (Tabla 1). Adicionalmente, la recaudación del Impuesto a las Utilidades de las Empresas (IUE) bajó de 5.4% en 2015 a 3.7% en 2017. En el caso de este último impuesto, una parte de esta caída es explicada por la reducción en las utilidades de YPFB; esto último debido a la disminución del precio y/o volumen de las exportaciones de gas natural. La tendencia decreciente de los ingresos por impuestos con relación al PIB –al menos en cuanto al IVA, IT e IE- da lugar a una de estas hipótesis: i) la evasión tributaria aumentó y ii) el crecimiento real del PIB fue menor de lo que señalan las cifras oficiales. El punto es que no hay la consistencia esperada en las cifras.

Ahora bien, la Aduana insinúa que el decomiso y la quema de movilidades y mercadería es una medida de éxito en el combate al contrabando. Impuestos Internos, por su lado, realiza tareas de fiscalización severas, especialmente en el sector formal. Asumiendo que ambas entidades tuvieron cierto éxito, evitando que la evasión aumente, resulta entonces que la hipótesis de un crecimiento real del PIB menor se hace más patente, puesto que el gobierno tenía un incentivo para mostrar una economía más dinámica de cara a las elecciones nacionales.

Ahora bien, la Aduana insinúa que el decomiso y la quema de movilidades y mercadería es una medida de éxito en el combate al contrabando. Impuestos Internos, por su lado, realiza tareas de fiscalización severas, especialmente en el sector formal. Asumiendo que ambas entidades tuvieron cierto éxito, evitando que la evasión aumente, resulta entonces que la hipótesis de un crecimiento real del PIB menor se hace más patente, puesto que el gobierno tenía un incentivo para mostrar una economía más dinámica de cara a las elecciones nacionales.

Gastos crecientes

Los gastos crecieron en porcentaje del PIB empujados principalmente por los egresos en salarios, transferencias y bienes de capital. El incremento en la planilla salarial es el resultado de más burocracia, mayores sueldos y pago de segundos aguinaldos en el gobierno central. Las transferencias subieron a partir de 2017 esencialmente por el incremento del subsidio a los carburantes, cuyos volúmenes de importación y precios escalaron en los últimos años. El ascenso de los gastos de capital ha conducido a que los déficits globales del TGN (en porcentaje del PIB) en 2017 (3.3%) y 2018 (4.1%) estén por encima del registrado en 2014 (2.6%), tal como se vio en el Gráfico 1. La política expansiva de los gastos de capital del TGN implica una fuerte centralización del gasto en el gobierno central, lo que a su vez sugiere la apropiación de competencia propias de los gobiernos sub-nacionales.

Retorno al pasado

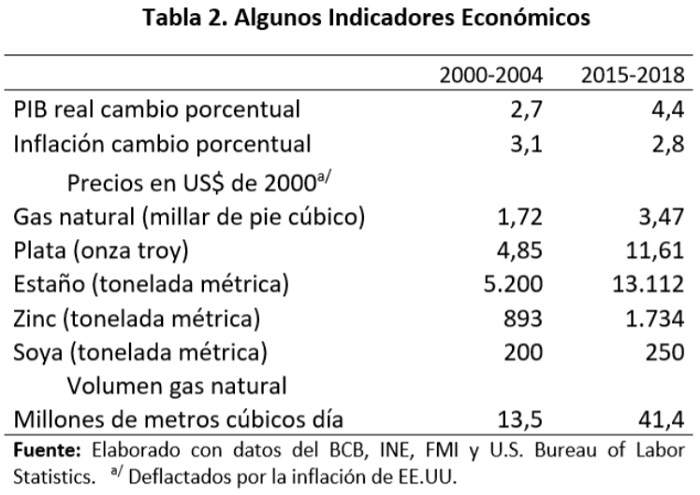

Los déficits registrados por el TGN a partir de 2015 implican un retorno a la situación prevaleciente en el periodo 2000-2004. Sin embargo, entre ambos periodos hay dos diferencias sustanciales: a principios del presente siglo el entorno económico fue bastante adverso, pero hubo una mejora paulatina de los indicadores fiscales. En cambio, desde el 2015, con el entorno externo menos adverso, las finanzas del TGN muestran una tendencia a empeorar (Tabla 2).

Al iniciarse el siglo XXI, la exportación de gas natural al Brasil tenía precios (corregidos por inflación) 50% más bajos que los vigentes a partir de 2015 y los volúmenes eran ⅔ más bajos. No hubo exportaciones a la Argentina hasta 2005. Adicionalmente, los precios internacionales del zinc, la plata, el estaño y la soya eran relativamente más bajos (Tabla 2). El peso del costo de la reforma de pensiones estaba en todo su rigor y el alivio de stock de la deuda externa multilateral recién se hizo efectivo los primeros días de enero de 2016. Así pues, el deterioro en las finanzas del TGN a partir de 2015 se debe ante todo a una política fiscal expansiva deliberada, mientras que el efecto de un contexto desfavorable fue secundario. Esta política expansiva cada año es más onerosa, y su impacto en el crecimiento de la economía más bajo.

Al iniciarse el siglo XXI, la exportación de gas natural al Brasil tenía precios (corregidos por inflación) 50% más bajos que los vigentes a partir de 2015 y los volúmenes eran ⅔ más bajos. No hubo exportaciones a la Argentina hasta 2005. Adicionalmente, los precios internacionales del zinc, la plata, el estaño y la soya eran relativamente más bajos (Tabla 2). El peso del costo de la reforma de pensiones estaba en todo su rigor y el alivio de stock de la deuda externa multilateral recién se hizo efectivo los primeros días de enero de 2016. Así pues, el deterioro en las finanzas del TGN a partir de 2015 se debe ante todo a una política fiscal expansiva deliberada, mientras que el efecto de un contexto desfavorable fue secundario. Esta política expansiva cada año es más onerosa, y su impacto en el crecimiento de la economía más bajo.

Los problemas de liquidez del TGN en 2019 no solo han continuado, sino que probablemente se han agudizado. Esto se puede evidenciar en: i) la transferencia de 700 millones de bolivianos de YPFB y ENDE al TGN para cubrir gastos de capital y otros egresos; ii) el contrato de préstamo suscrito con la CAF por 100 millones de dólares para apoyo presupuestario; iii) un crédito del Banco Central contemplado en el programa fiscal-financiero por 2.600 millones de bolivianos. Esta última medida, puede conducir a la pérdida de reservas internacionales por más 300 millones de dólares, debido a la caída en la demanda por dinero como resultado de la disminución en la confianza ante una desaceleración de la economía más fuerte de lo previsto para 2019 y las perspectivas inciertas para 2020.

Opciones de política fiscal

- Encarar el déficit del TGN es clave para restablecer el equilibrio fiscal. Considérese que su financiamiento con crédito interno puede conducir a una pérdida de reservas internacionales si se usan recursos del BCB o bien a una merma de la inversión privada vía emisiones de bonos a tasas de interés que reflejen por lo menos la inflación doméstica.

- La reducción del déficit fiscal pasa por contraer la inversión pública y recortar el gasto corriente no prioritario. Es preciso revisar la rentabilidad económica y social de los proyectos considerados bajo el rótulo de “gastos de capital”, así como la pertinencia de varias reparticiones públicas y una burocracia frondosa.

- Los gobiernos sub-nacionales, en cambio, están sometidos a un régimen de “ajuste automático”: si baja el ingreso, baja el gasto. Y es que estas entidades no pueden tomar deuda (excepto alguna gobernación o alcaldía), además que el apoyo presupuestario que reciben del nivel central se halla limitado por la liquidez del TGN.

- La descentralización fiscal es otra medida estructural para mejorar eficiencia en el gasto. Hay funciones que pueden ser asumidas por los gobiernos sub-nacionales, como los servicios de educación y salud. La presencia de externalidades positivas debe ser apoyada desde el gobierno nacional con transferencias condicionadas, de modo de reforzar la eficiencia del gasto.

- Las empresas estatales, por su parte, tendrían que emitir bonos o recurrir a la banca para financiar sus gastos y proyectos; éstos deben garantizar por regla general, y en valor actual, beneficios superiores a sus costos. Si las empresas arrojaran déficits operativos recurrentes conviene más reestructurarlas o su cierre definitivo.

__________________________

Elaborado con el aporte de Javier Cuevas, ex ministro de Hacienda y consultor del FMI

< Artículo anterior

Artículo siguiente >