Coy 340 – El auge de la construcción y el mercado inmobiliario

23 de agosto de 2017

La construcción ha sido una actividad muy importante para la economía boliviana en 2016 con un crecimiento de 7.8 por ciento respecto a 2015 y con una incidencia del 0.3 por ciento en el PIB total. Este mayor dinamismo se ha reflejado, por ejemplo, en una mayor cantidad de permisos de construcción aprobados el año 2016, del orden del 14.4 por ciento, lo que además ha supuesto una recuperación de tres años consecutivos de caída en los permisos de construcción a nivel nacional.

Cobija y Cochabamba son las ciudades que lideran la cantidad de metros cuadrados aprobados, habiendo subido en 115.0 por ciento y 47.3 por ciento, respectivamente. También Oruro, Sucre y Trinidad aumentaron los permisos de construcción, pero no así las ciudades de Tarija, Potosí, La Paz y Santa Cruz, que más bien redujeron el número de permisos de construcción.

Los costos en la construcción

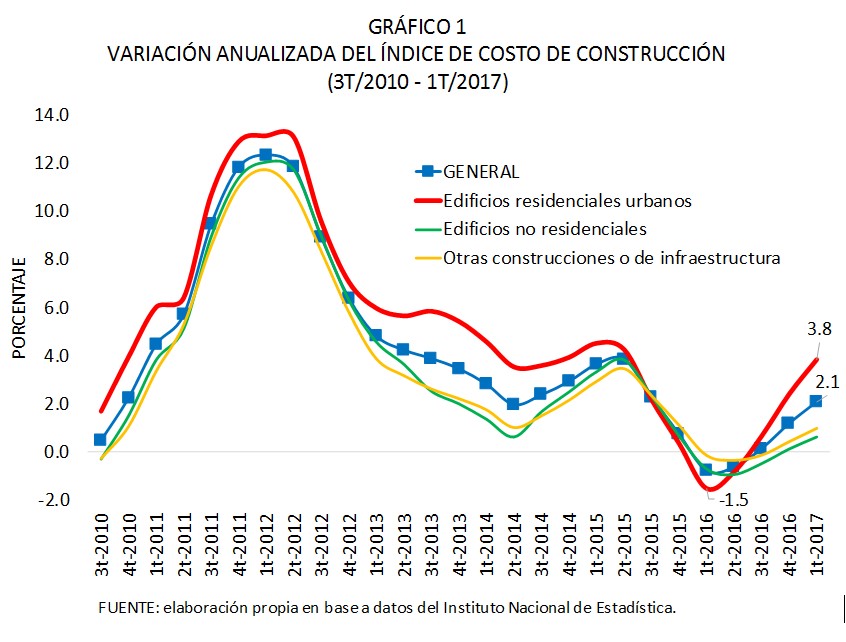

El costo de la construcción, medido por el índice del costo de la construcción, viene mostrando un comportamiento cíclico, con una tendencia a la baja iniciada a mediados del año 2012 y que luego ha persistido hasta inicios de 2016. Sin embargo, a partir del segundo trimestre de 2016 se advierte un ascenso del costo de la construcción; de hecho, durante el primer trimestre de 2017 este costo aumentó en 2.1 por ciento respecto a similar periodo del 2016. Véase Gráfico 1.

Ese marcado cambio de tendencia al parecer tiene mucho que ver con las construcciones de edificios residenciales urbanos y que son obras básicamente del sector privado. Los datos de permisos aprobados darían a entender, justamente, la mayor expansión de esta clase de actividad económica.

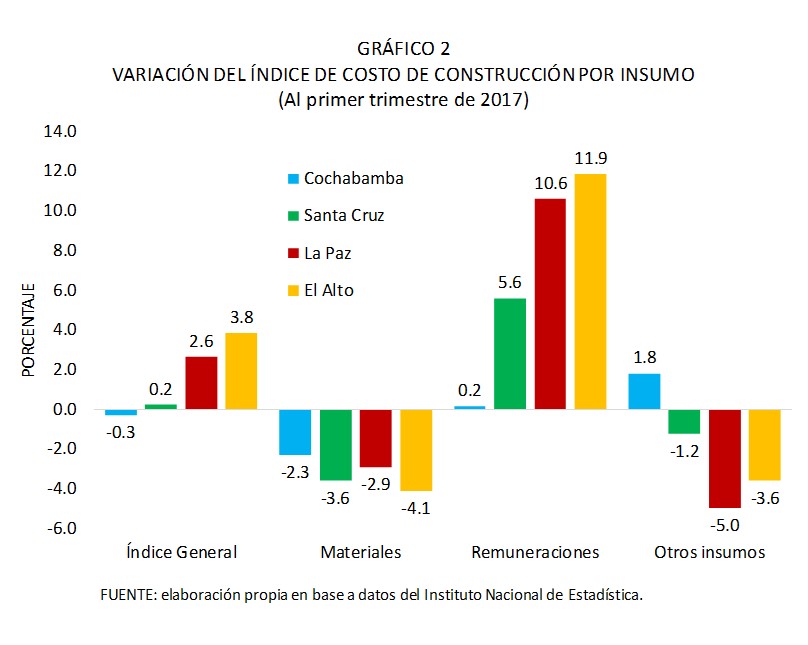

Pues bien, a nivel de las ciudades del eje central, para las que se cuenta con información, el costo de la construcción varió de manera disímil. En Cochabamba, el primer trimestre de 2017, habría descendido en 0.3 por ciento respecto a similar periodo de 2016; en tanto que en Santa Cruz subió en 0.2 por ciento, en La Paz en 2.6 por ciento, y la más inflacionaria resulta ser la ciudad de El Alto con un 4 por ciento. Véase Gráfico 2.

La razón de este comportamiento diferenciado se encuentra en el costo de los insumos. Por ejemplo, en la ciudad de Cochabamba hubo un descenso en el costo de los materiales de construcción en 2.3 por ciento, mientras que otros insumos subieron en 2 por ciento. La remuneración, es decir el pago a la mano de obra, subió en apenas 0.2 por ciento.

La situación fue similar en Santa Cruz con un menor nivel de los materiales de construcción: otros insumos igualmente fueron menores en 1.2 por ciento. La principal diferencia en esta ciudad fue la remuneración que se incrementó de manera significativa en 5.6 por ciento. En La Paz, en el primer trimestre de 2017 los materiales fueron más baratos en 2.9 por ciento y otros insumos en 5.0 por ciento, pero la mano de obra fue más onerosa 11 por ciento, siendo el único insumo con variación positiva. En El Alto -la ciudad con mayor incremento en los costos de construcción a inicios de 2017- la situación fue la misma que en La Paz, con la diferencia que la categoría de otros insumos no descendió tanto y las remuneraciones subieron un tanto más: 12 por ciento.

Vale la pena subrayar que durante la última década, la ciudad de El Alto es escenario de una expansión acelerada de todo tipo de inmuebles, lo que conlleva mayores inversiones en el sector de la construcción.

El empleo se encarece y los materiales importados se abaratan

No hay duda que el factor con más incidencia en los costos de la construcción es el valor de la remuneración laboral, habiendo llegando a triplicarse en la ciudad de La Paz, entre 2005 y 2017. El mayor dinamismo de la construcción incrementó la demanda de mano de obra, presionando las remuneraciones al alza, y a lo cual se debe sumar el efecto adicional de los incrementos anuales tanto del salario mínimo nacional como de la masa salarial, legalmente obligatorias para las empresas privadas.

Lo que es evidente es que si las remuneraciones hubieran permanecido constantes, el costo de la construcción habría caído los últimos años, debido a que los materiales en la construcción, si bien inicialmente subieron, desde el año 2012 mantuvieron o redujeron sus precios.

El fenómeno que se ha suscitado en el ámbito de la construcción es la importación más barata de materiales e insumos. Las caídas de precios de distintas materias primas a nivel internacional lograron bajar, por ejemplo, el precio del acero. Si a ello se agrega el tipo de cambio fijo en Bolivia, desde diciembre de 2011, y la devaluación de las monedas en el mundo y en la región, el resultado obvio son los menores precios de los diversos materiales de construcción importados.

Créditos para la construcción

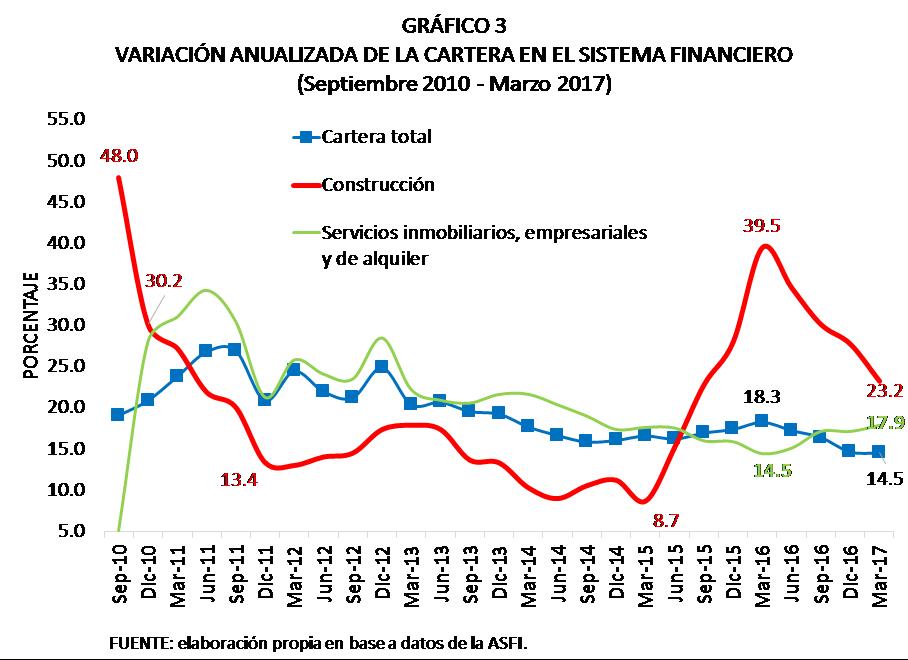

Se sabe que gran parte de la construcción de inmuebles se financia con crédito bancario, tanto más si se trata de edificios. Al respecto, la variación de la cartera total del sistema financiero nacional tendió a ser menor desde mediados de 2011, pasando de un incremento de 27 por ciento a un 14.5 por ciento en marzo de 2017. Si bien las tasas son superiores a las registradas previamente hasta el 2009, es indudable la tendencia descendente de la cartera. Véase Gráfico 3.

En cuanto a la cartera destinada a la construcción, ésta ha tendido a desacelerarse desde fines de 2010, luego de haber crecido ese año en 48 por ciento.

Tal como se muestra en el gráfico anterior, la variación posterior de la cartera para construcción ha sido inferior a la evolución de la cartera total del sistema financiero. Pero esta tendencia se invirtió a mediados de 2015, registrándose una súbita expansión de la cartera de la construcción, hasta mediados de 2016; un auge corto pero intensivo. Desde entonces, esta cartera sigue una trayectoria descendente, que, así y todo, ha tenido un incremento de 23.2% en marzo de 2017, superando el 14.5 por ciento de crecimiento de la cartera total del sistema financiero.

¿Sobreoferta especulativa?

Es probable que el mayor ritmo de crecimiento de la cartera destinada a la construcción, en comparación con la cartera total de los bancos, esté relacionada con la modificación de la normativa del sistema financiero, al menos en parte. Recuérdese que la nueva normativa no solo que establece tasas de crédito más bajas para los sectores “productivos” -entre los que se incluye la construcción-, sino que obliga a los bancos a cumplir determinadas metas en la composición de la cartera, priorizando la vivienda de interés social.

Si bien estas disposiciones pueden parecer positivas en el corto plazo, no se debe subestimar la distorsión que introduce en la gestión del sistema financiero, además de otros riesgos a mediano y largo plazo. Desde ya, en un contexto de desaceleración económica, como el actual, la expansión forzada del crédito para vivienda es susceptible de inducir inversiones de tipo especulativo, y que el resultado de ello sea una oferta inmobiliaria que excede la demanda real de vivienda en el país o muy superior a la capacidad adquisitiva de las personas.

Un tema, por cierto, de preocupación y de controversia entre los economistas y otros sectores más directamente vinculados con la construcción.

< Artículo anterior

Artículo siguiente >