Coy 368 – El litio, entre expectativas e incertidumbres

7 de marzo de 2018

Desde 2008, el gobierno boliviano impulsa un proyecto de aprovechamiento de recursos evaporíticos en el salar de Uyuni. Transcurrida una década, es menester realizar una evaluación de sus éxitos y fracasos; dimensionar sus perspectivas en el contexto del mercado mundial y analizar sus posibilidades con respecto a las políticas que siguen otros países, como Argentina y Chile, con quienes conforma el Triángulo del Litio.

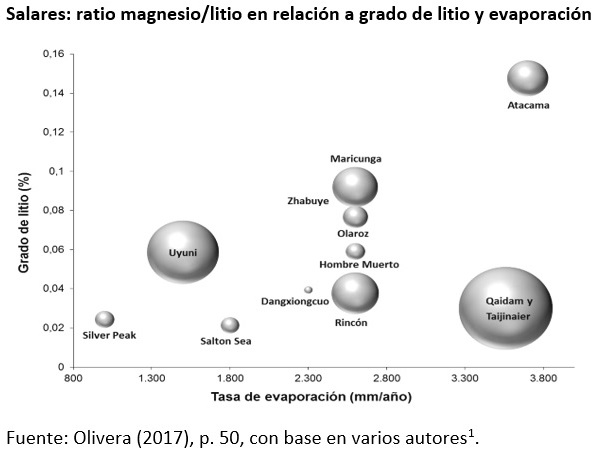

Según estimaciones, Bolivia posee el 36% de los recursos de litio proveniente de salmueras (salares) a nivel mundial. El salar boliviano más importante se halla en Uyuni (Potosí), con una concentración intermedia de litio (0,059%), una baja tasa de evaporación (1.500 mm/año) y un ratio Magnesio/Litio elevado (19,94 unidades de Mg por cada unidad de Li). De acuerdo a estos parámetros, la posición del salar de Uyuni en el mapa mundial de litio, se puede observar en el siguiente gráfico.

La ejecución del proyecto estatal

El gobierno del MAS ha definido como objetivo la industrialización del litio, a partir de la producción de dos sales, carbonato de litio (Li2CO3) y cloruro de potasio (KCl). La ejecución del proyecto comprende tres fases: i) una fase piloto experimental, ii) la fase de producción industrial de las sales; iii) la fabricación de materiales catódicos y baterías ion litio. Para las primeras dos fases, en virtud del Art. 73, IV de la Ley 535, el proyecto es enteramente estatal, a cargo de la estatal Yacimientos de Litio Bolivianos. En cambio, la tercera fase puede incluir la participación de socios extranjeros.

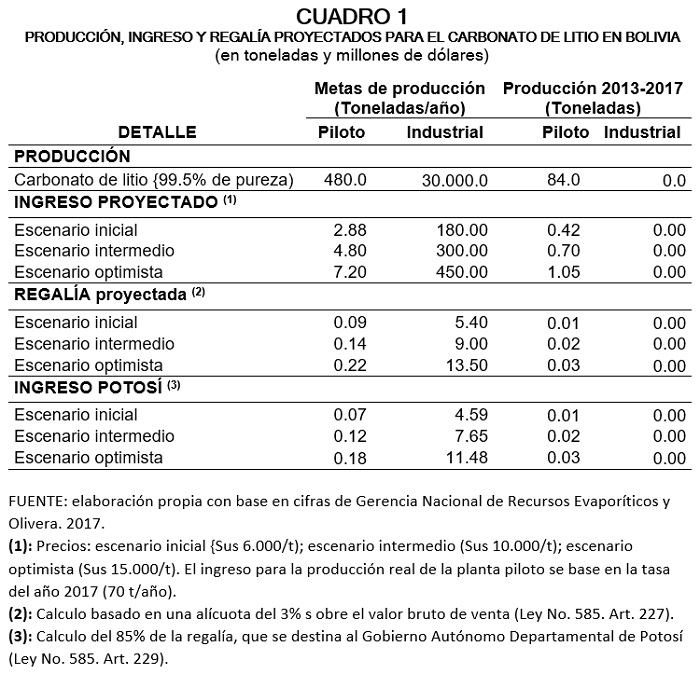

La fase piloto contemplaba la construcción de infraestructura (planta piloto), piscinas de evaporación experimentales, el desarrollo de una propia tecnología boliviana de extracción de sales, y las metas de producción de 12.000 t/año de KCl y 480 t/año de Li2CO3. Según versiones oficiales, la fase piloto ya se habría concluido, y con lo cual se habría ingresado a la negociación de contratos de diseño y construcción de las plantas de producción industrial. No obstante, lo que llama la atención es que no se conoce ningún informe final de los resultados de la fase piloto, que justifique el avance en la ejecución de la inversión de las siguientes fases. La inversión total estimada asciende a $us 911,7 millones, cuya fuente principal de financiación es un crédito del BCB, del cual se habría ejecutado hasta diciembre de 2017, algo más de $us 450 millones.

El proyecto prometía la producción de hasta 700.000 t/año de KCl y 30.000 t/año de Li2CO3. No obstante, si sólo se contempla las metas de producción de la fase piloto (ver Cuadro 1), en el caso del Li2CO3, se cumplió sólo con un 3,5% de la meta en cinco años de producción. Para el caso del KCl, con una producción anual de 3.000 t, se alcanza un 25% de la meta piloto. Como resulta obvio, una producción de menos de 100 t/año de Li2CO3 es marginal en el contexto de la producción mundial, y no justifica en modo alguno el entusiasmo de autoridades de gobierno que han hablado incluso de que Bolivia aspira a tener el “control del precio mundial del litio”2.

La evolución del mundial de litio

El viejo oligopolio en la producción de sales de litio ha experimentado modificaciones sustanciales en los últimos cinco años. Hoy en día el mercado mundial moviliza capitales en decenas de proyectos, y en distintos lugares del planeta, tanto en depósitos de salmuera como depósitos de roca. La oferta de sales se mueve lentamente, siguiendo la demanda del sector de baterías ion litio, para dispositivos electrónicos y sobre todo para vehículos eléctricos. La producción de sales de litio del pasado año, a nivel mundial, llegó a más de 228.000 t; mientras que se consumieron alrededor de 221.000 t (USGS, 2018). La mayor parte del crecimiento de la demanda se explica por el consumo en fábricas de materiales catódicos, requeridos por la industria de baterías ion litio. Así, la empresa automotriz Tesla (USA), pionera de la electro movilidad, se provisiona de baterías Panasonic (Japón); Panasonic se provee de materiales catódicos de varios fabricantes como BTR y Easpring (China); y la materia prima del litio proviene de varias fuentes como SQM (Chile), y sus futuros proveedores serán Pure Energy Minerals (USA) y Bacanora Minerals (Mexico).

El mercado del litio es muy complejo y diversificado. Participan compañías con distintas capacidades tecnológicas. No se conocen proyectos exitosos que no se hubieran desarrollado con la cooperación y articulación de distintas empresas, a fin de llegar al mercado en condiciones competitivas. La previsión de los expertos es que en el largo plazo, sólo aquellas inversiones que hayan consolidado sinergias con otros actores de la cadena de valor, con bajos costos de producción y con contratos de provisión y suministro de largo plazo, podrán sobrevivir en el mercado global3.

Desafíos internos

Bolivia enfrenta desafíos difíciles en el campo de la tecnología así como en el diseño de una estrategia de mercado, que puedan asegurar la viabilidad técnica, económica, financiera y comercial del proyecto de industrialización de litio. Por ahora, sin embargo, no existen evidencias serias e internacionalmente avaladas de que el empeño por desarrollar una tecnología “propia” esté dando resultados exitosos a escala industrial.

El proyecto afronta también problemas de gobernanza. Desde ya, se aprecia que la diversidad de actores nacionales, regionales y locales, con intereses y expectativas en la explotación de los recursos de salar de Uyuni, plantea dificultades para el establecimiento de los acuerdos necesarios sobre el uso y distribución de beneficios, así como para la gestión de las externalidades (sociales y ambientales) del proyecto. En su libro, Olivera presenta un estudio en detalle de la diversidad de visiones, expectativas e intereses alrededor del control del salar de Uyuni, en particular del litio. Su principal conclusión es que en el periodo 2008–2017, el proyecto estatal tendió a manejarse de forma hermética, casi sin consulta ni participación de los sectores sociales e institucionales involucrados, lo que puede ser riesgoso para su desarrollo. Sorprende, por ejemplo, la falta de cooperación de las universidades bolivianas con los esfuerzos de investigación de la empresa estatal responsable, aún más porque se trata de un proyecto que pretende desarrollar tecnología nacional. Este manejo solitario desaprovecha el capital humano y social para la construcción de un verdadero proyecto nacional de aprovechamiento sustentable de los salares.

Perspectivas inciertas

Si se proyecta los ingresos del proyecto en tres escenarios (Cuadro 1), la producción de Uyuni, en un escenario optimista de precios y una producción total de 30.000 t/año de carbonato de litio, no representa más que 1/3 de las regalías aportadas por la plata o el zinc el año 2015. Si los niveles actuales de producción de carbonato de litio no se modifican sustancialmente, el nivel de regalías para Potosí llegaría a lo mucho a $us 26.775. Si se suma el valor bruto de producción de 350.000 t de KCl, como se prevé con la inauguración de la planta industrial, esta regalía crecería hasta $us 2,86 millones, considerando un precio de $us 318/t KCl (2017). No obstante, este monto representaría no más que el 3,07% de la reciente recaudación minera del departamento de Potosí. Aquí puede advertirse que los beneficios esperados en términos de regalías, están muy lejos de las expectativas sociales y políticas generadas por el proyecto.

El proyecto del litio atraviesa un periodo de transición, después de 10 años de experimentación. El reciente anuncio de negociación de un acuerdo público privado con un consorcio internacional, para implementar la cadena de valor desde la obtención de hidróxido de litio (nuevas plantas), podría ser reflejo de los modestos resultados de la fase piloto del proyecto. Se trataría, incluso, de un proyecto nuevo, con un enfoque joint venture, pero cuyas condiciones de negociación son desconocidas. También está pendiente de comprobarse de si se cuenta efectivamente con una tecnología boliviana que funciona a escala industrial y que la misma no habrá de generar “montañas” de pasivos ambientales, como algunos temen.

__________________

1Olivera, Manuel. 2017. La industrialización del litio en Bolivia. Un proyecto estatal y los retos de la gobernanza, el extractivismo histórico y el capital internacional. UNESCO, CIDES – UMSA.

2Declaración de Evo Morales, véase Sputnik, 2 de marzo de 2018: https://sptnkne.ws/gSe6).

3Manuel Olivera, Ibídem

< Artículo anterior

Artículo siguiente >