Coy 388 – La economía boliviana, crecimiento, riesgos y desafíos

25 de julio de 2018

La proximidad del 6 de agosto, Día Nacional de Bolivia, es una ocasión propicia para un acercamiento a los indicadores macroeconómicos más recientes.

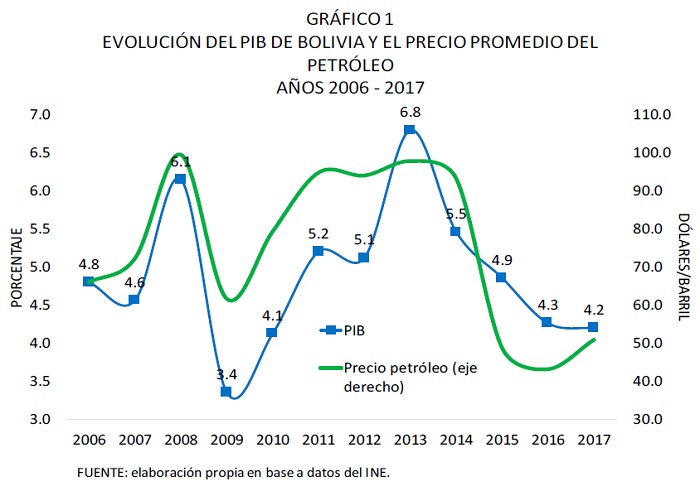

En el periodo de bonanza económica de casi una década, la economía boliviana incrementó sus tasas de crecimiento hasta un máximo de 6.8 por ciento del PIB, en 2013. Sin embargo, desde entonces mantiene una trayectoria de desaceleración, con la caída del ritmo de crecimiento al 4.2 por ciento en 2017, que se explica sobre todo por la menor cotización del petróleo (véase el Gráfico 1). Como es sabido, nuestra economía tiene una alta dependencia de la producción y exportación de gas natural, cuyo precio de exportación está asociado a la cotización internacional de crudo.

Del superávit al déficit fiscal

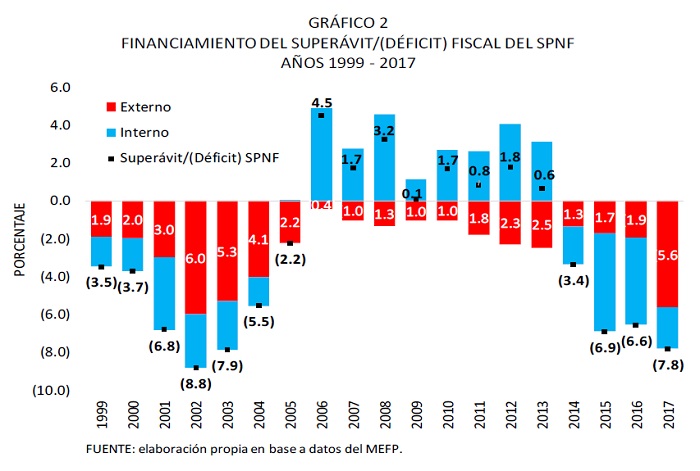

El contexto internacional favorable del pasado reciente, impulsó los ingresos nacionales, lo que se tradujo en un balance positivo de las cuentas fiscales. De hecho, el déficit crónico del sector público pasó a convertirse en superávits fiscales continuos. No obstante, desde el año 2014 la economía boliviana ha vuelto a experimentar sucesivos déficits fiscales, llegando a un nivel récord de 7.8 por ciento en la gestión 2017, no visto desde el año 2003. Este elevado déficit pone de manifiesto una política económica que mantiene un alto nivel de gasto público, y con apenas recortes, a pesar de la fuerte caída de los ingresos. Véase el Gráfico 2.

Como se puede ver en este gráfico, el gasto público se ha financiado en los últimos años mayormente con financiamiento interno, y en menor medida con endeudamiento externo. Sin embargo, ya en el año 2017 se tuvo que recurrir ampliamente al financiamiento externo.

Aumenta la deuda externa

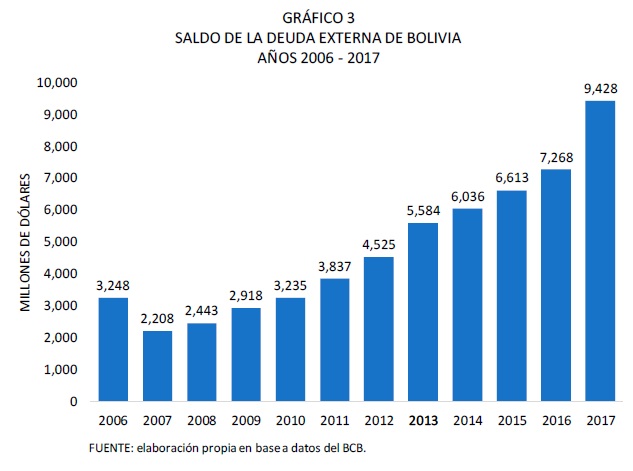

El peso de la deuda externa del país mantiene un crecimiento constante. Hay que recordar que en los años 90 e inicios del siglo XXI, varios gobiernos consiguieron la condonación parcial de la deuda bilateral y multilateral, lo que dejó para fines de 2007 un saldo de US$ 2,208 millones. Ya en la gestión del actual gobierno, y tras el boom de ingresos externos y superávit fiscal, el endeudamiento externo vuelve a ser una variable macroeconómica relevante, con un impulso significativo en los últimos tres años. Es así que la deuda externo ha pasado de US$ 7,268 millones en 2016 a US$ 9,428 millones en 2017, con un aumento de 29.7 por ciento en un solo año. Véase el Gráfico 3.

A un notable incremento de la deuda con los organismos multilaterales, de aproximadamente US$ 877 millones, se suma la emisión de bonos soberanos por un monto de US$ 1,000 millones.

La evolución de la inversión pública

El gobierno nacional apuesta fuertemente a la inversión pública como motor de dinamismo económico, y cuyo crecimiento ha sido prácticamente continuo desde 2006, habiendo superado ese año los US$ 5,000 millones. Con todo, el año 2017 la inversión pública ha registrado una caída hasta los US$ 4,772 millones, disminución que sobre todo ha afectado las inversiones productivas y en infraestructura (véase el Gráfico 4), pero que no ha sido suficiente para contrarrestar el déficit fiscal creciente.

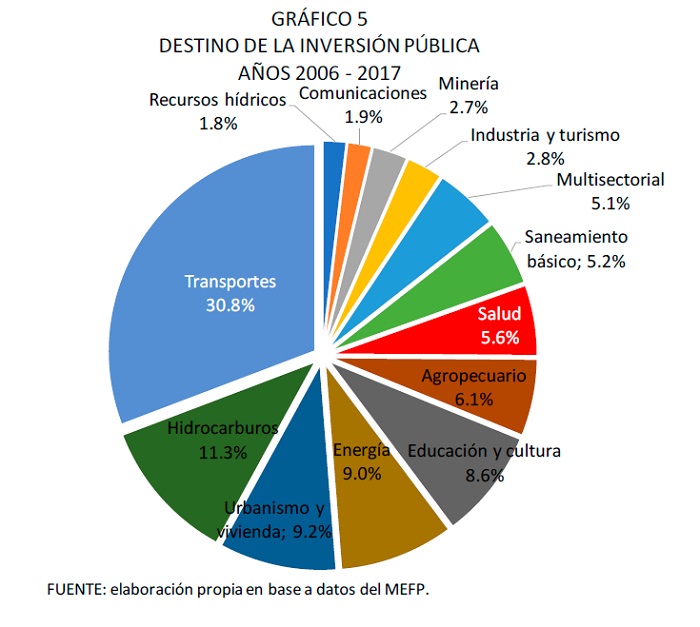

Para el período 2006-2017, en un lapso de 12 años, la inversión pública ha movilizado un monto total de alrededor de US$ 33,000 millones, y con la prioridad puesta en la construcción de carreteras y en menor medida en la actividad hidrocarburífera. Así pues, el 30.8 por ciento de la inversión se dirigió al sector de transportes, el 11.3 por ciento a hidrocarburos y el 9.2 por ciento. Otras áreas como salud y saneamiento básico, en el sector social, obtuvieron el 5.6 por ciento y 5.2 por ciento de la inversión total, respectivamente. Véase el Gráfico 5.

Sequía de inversión privada

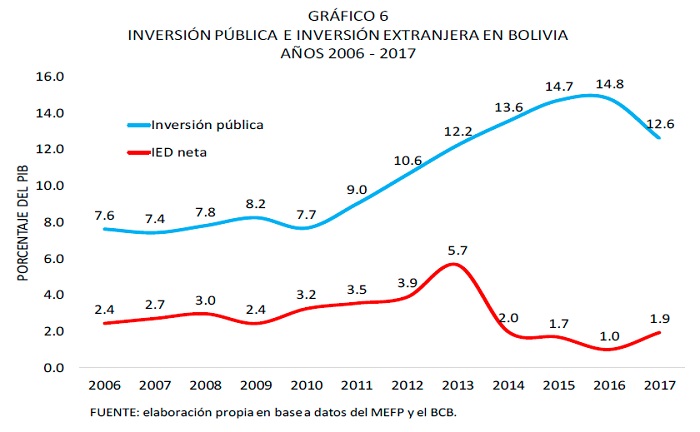

En contraste con el empeño gubernamental por mantener un elevado nivel de inversión pública, la inversión privada, y particularmente la Inversión Extranjera Directa (IED), se ha visto muy retraída y sin señales de recuperación. Desde 2006 hasta 2013, los porcentajes de IED se mantuvieron por sobre el 2 por ciento del PIB, con un máximo de 5.7 por ciento del PIB en 2013; un nivel igualmente inferior al alcanzado a finales de los años 90, entonces con un pico de 12 por ciento del PIB. A partir del año 2014, la IED se mantiene por debajo del 2 por ciento del PIB, lo cual pone de manifiesto que Bolivia no es un país atractivo para la inversión privada. Los datos del Gráfico 6 son por demás elocuentes.

Producción hidrocarburífera declinante

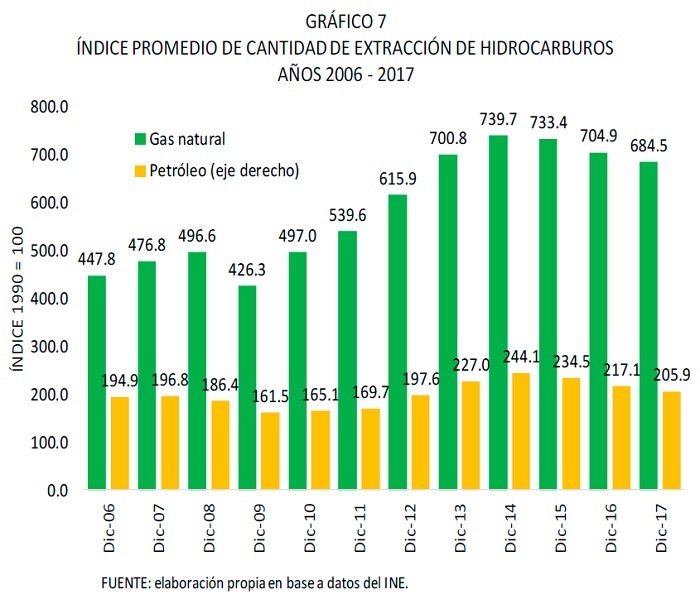

En el sector de hidrocarburos, la inversión mayormente se ha dado en explotación de campos y no en exploración de nuevas reservas, cuya necesidad es más que apremiante. En este contexto, un problema igualmente preocupante es la caída en los volúmenes de producción de gas natural y crudo. Esto se puede apreciar claramente en el Gráfico siguiente.

En efecto, en 2017, y por tercer año consecutivo, el índice promedio de extracción de hidrocarburos muestra una trayectoria declinante. Esta tendencia va a contra ruta de la senda ascendente en los precios de exportación, que naturalmente benefician a Bolivia, pero cuyo alcance se ve limitado, precisamente, por la caída en la capacidad de producción.

Perspectiva general

La economía boliviana, si bien ha presentado en los últimos meses de 2017 y en los primeros de 2018, mejoras en algunos indicadores, sobre todo por el impulso de la recuperación de los precios externos, estos no han sido suficientes para revertir su crecimiento menguante. La política oficial insiste en estimular el dinamismo económico a través de medidas fiscales y monetarias expansivas, que, aunque han conseguido parcialmente ese propósito, lo han hecho a costa de profundizar el déficit fiscal y con un recurso cada vez mayor al endeudamiento externo y potencialmente más oneroso.

El impacto positivo del mayor precio del petróleo, y por tanto del gas natural, se ve restringido por la dificultad de incrementar la oferta productiva, y dada la restricción de reservas y por la carencia de inversión exploratoria.

Existen riesgos asociados con las tensiones comerciales y la incertidumbre que rodea la evolución de la economía mundial, además de las dificultades que afrontan las economías más grandes de Sudamérica. Todo lo cual configura un escenario de complejos desafíos para nuestra economía.

< Artículo anterior

Artículo siguiente >