El Informe de Milenio sobre la Economía de Bolivia, de septiembre 2018, No 40, expone un estado de situación de la economía nacional, con los datos de la gestión 2017 y de los primeros meses de 2018. El mensaje central del estudio es que la economía boliviana exhibe una situación incierta, caracterizada por un elevado déficit fiscal y también de las cuentas externas, así como también por la desaceleración del crecimiento económico y la pérdida de competitividad cambiaria.

La proyección macroeconómica para los próximos dos años muestra un panorama aún más delicado para la sostenibilidad fiscal y por la pérdida continuada de reservas internacionales y el aumento acelerado de la deuda externa. Se añade a ello la reducción de la capacidad productiva de hidrocarburos y minerales, en un contexto de agotamiento de reservas y de barreras persistentes a la atracción de inversiones y el desarrollo de nuevos proyectos de exploración y explotación.

Agotamiento del modelo de crecimiento

A pesar de las condiciones externas más favorables en 2017 y 2018 y debido, sobre todo, a la recuperación de los precios de las exportaciones mineras e hidrocarburíferas, las perspectivas de la economía nacional siguen marcadas por la incertidumbre. Desde ya, hay varios factores de riego que pueden afectar el desempeño económico futuro.

El modelo económico vigente ha demostrado ser extremadamente sensible y vulnerable a la caída de los precios de exportación (especialmente los precios de hidrocarburos), que, de hecho, redujo los ingresos externos y fiscales, generándose déficits externos y fiscales después de varios años de superávits. Si bien la actual recuperación de precios de exportación contribuye a reducir estos desequilibrios gemelos, una potencial caída de precios futuros probablemente pondría a la economía en serios aprietos y eventualmente en situación crítica.

Se pone así en evidencia, una vez más, la fragilidad y el agotamiento del modelo de crecimiento económico basado mayormente en el uso de los recursos externos para financiar el impulso fiscal, a través del gasto e inversión pública. Por lo tanto, y en una situación de menores ingresos externos y fiscales, difícilmente podría ser sostenible dicho modelo, sobreviniendo una coyuntura de más endeudamiento y de pérdida acelerada de reservas internacionales.

Cuellos de botella

Incluso en el caso de que continuara la recuperación de los precios de exportación, existen factores estructurales que pueden limitar sus efectos benéficos. La falta de inversiones en sectores claves de la economía como minería e hidrocarburos, es claramente un cuello de botella, que ha derivado en el agotamiento de reservas mineras y de campos de hidrocarburos, lo cual restringe significativamente la capacidad de crecimiento de los volúmenes producidos, inclusive con precios elevados de exportación. Huelga decir que esto también podría afectar las negociaciones con Brasil, para una eventual renovación del contrato de venta de gas natural, que termina en 2019.

La falta de capacidad productiva en estos sectores claves frena, asimismo, la capacidad de crecimiento de la economía nacional, contrariamente a lo ocurrido en años recientes.

De otro lado, la política de tipo de cambio fijo ha generado una significativa apreciación cambiaria, restándole competitividad al sector productor de bienes transables, que ahora tiene mucho más difícil competir con las importaciones –ni qué decir con el contrabando- e incursionar en los mercados externos. A ello contribuye, asimismo, la política de incrementos salariales sostenidos y de beneficios adicionales como el doble aguinaldo, que sobredimensionan los costos laborales, sin la contrapartida de mejoras de productividad laboral.

También es perceptible que la exposición del sistema financiero al riesgo crediticio ha ido en aumento, debido en parte a la necesidad de las entidades financieras de cumplir con las exigencias de la Ley de Servicios Financieros. Esta situación ha conducido a una expansión excesiva de los préstamos ligados a cuotas de créditos, lo que puede redundar en un mayor riesgo crediticio, en problemas de mora y en liquidez para los bancos y, en última instancia, en una contracción de crédito (“credit-crunch”).

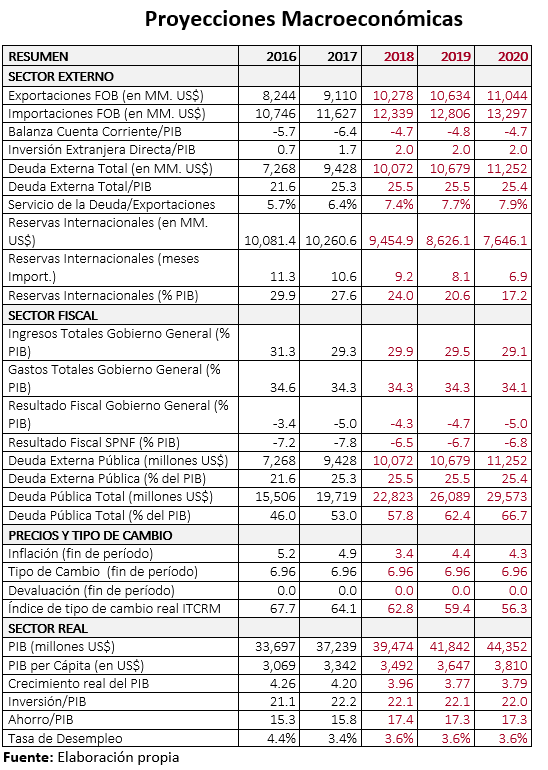

Escenario proyectado

Tomando en cuenta los factores descritos, la Tabla siguiente presenta un ejercicio prospectivo del desempeño económico en los próximos 3 años. El escenario ha sido elaborado mediante un modelo de consistencia macroeconómica-sectorial muy detallado, considerando los siguientes supuestos:

• Un precio internacional del petróleo de US$ 66 por barril para los siguientes 3 años.

• Flujos de endeudamiento del gobierno general de US$ 1.000 millones por año, para financiar el déficit fiscal. El resto es financiado con créditos internos.

• Dadas las restricciones de oferta existentes, se contempla un escenario optimista de crecimiento de los volúmenes de exportación de 4% por año.

• Por las actuales restricciones fiscales, se supone un crecimiento del gasto e inversión del sector público de 5%, en términos nominales.

• Se mantiene la política de tipo de cambio fijo.

El escenario macroeconómico en base a los supuestos anteriores, arroja los siguientes resultados:

El escenario macroeconómico en base a los supuestos anteriores, arroja los siguientes resultados:

• El crecimiento económico se mantendría por debajo de 4% por año, lo cual permitiría alcanzar un PIB per cápita de US$ 3.810 para el 2020, si se mantiene el tipo de cambio fijo.

• La recuperación de los precios de exportación reduciría el déficit en cuenta corriente de la balanza de pagos a 4.7% en 2018, y éste se mantendría en esos niveles en los años siguientes.

• Con este nivel de déficit en cuenta corriente, las reservas internacionales del Banco Central se reducirían en aproximadamente US$ 800 millones por año, hasta llegar a US$ 7.646 millones en 2020, equivalente al 17.2% del PIB.

• El déficit del SPNF se reduciría debido a la recuperación de precios externos, situándose en 6.5% del PIB en 2018. El déficit se mantendría en ese nivel en los años siguientes.

• Con este nivel de déficit fiscal, la deuda externa pública aumentaría de US$ 9.428 millones en 2017 a US$ 11.252 millones en 2020. La deuda pública total aumentaría desde US$ 19.719 millones en 2017 hasta US$ 29.573 millones, nivel equivalente a 66.7% del PIB.

• La política de tipo de cambio fijo profundizaría la apreciación cambiaria. El tipo de cambio real multilateral se apreciaría en 12% entre 2017 y 2020, lo que reduciría la competitividad del sector productivo nacional.

No obstante, este escenario requiere que el sector público está en capacidad de acceder a un flujo importante de endeudamiento externo en cada período y también que el público pueda sentirse cómodo con las reducciones en las reservas internacionales a un ritmo de $us. 800 millones por año. Supone, además, que las exportaciones de hidrocarburos y minerales puedan continuar normalmente; esto es, que se dé una renegociación exitosa del contrato con el Brasil y que los yacimientos de hidrocarburos y minerales eviten reducciones importantes por su agotamiento.

Esta proyección pasiva muestra que aún con las anteriores condiciones, de no existir un ajuste fiscal, la situación podría tornarse muy delicada para el 2020, puesto que las reservas internacionales representarían sólo el 50% de las importaciones, equivalentes a 7 meses de importaciones. Por otro lado, el peso de la deuda empezaría a ser relevante con respecto a las exportaciones y que la deuda total escalaría al 66,7% del PIB. Por cierto, estas condiciones harían cada vez más difícil el acceso al financiamiento externo, que se ha convertido en la base del crecimiento de la economía boliviana.

< Artículo anterior

Artículo siguiente >