Coy 406 – Sobre la inflación y la apreciación cambiaria

28 de noviembre de 2018

En este artículo se exponen datos acerca del movimiento de la inflación en los últimos años, y de los factores que inciden en esta trayectoria. Una cuestión relacionada con la evolución de la inflación es el relativa a la apreciación que experimenta la moneda nacional, que también es objeto de atención en la presente aproximación al tema.

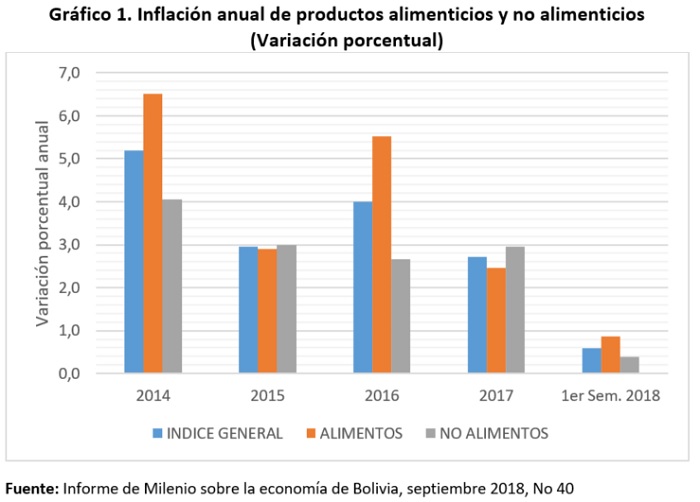

La inflación se mantiene baja

Tal como se puede ver en el gráfico 1, en cuanto la economía empezó a mostrar signos de desaceleración, a partir del año 2015, la tasa de inflación tendió a reducirse, habiendo caído desde el 5.2 por ciento en 2014 al 2.7 por ciento en 2017.

En 2016 se verificó un repunte en la tasa de inflación, debido principalmente al impacto sobre la provisión de alimentos de la sequía registrada ese año, y por lo tanto sobre los precios de venta.

Ya en 2017, y en la medida en que la oferta de alimentos tendió a normalizarse, la tasa de inflación siguió la misma senda de moderación.

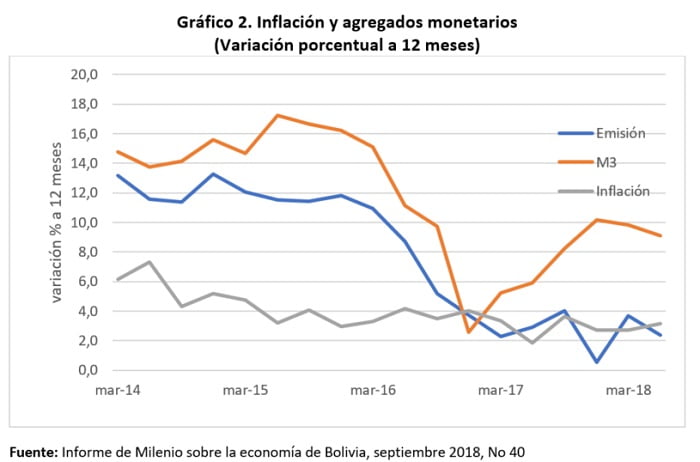

Inflación y expansión monetaria

También es perceptible que la trayectoria declinante de las tasas de crecimiento de los principales agregados monetarios se ha constituido en otro factor que ha presionado al descenso de la tasa de inflación, sobre todo tratándose de la inflación de los bienes no transables.

De otro lado, la caída en los ingresos de exportación trajo consigo una caída en el nivel de reservas internacionales, una de las variables que más incide en la creación de dinero. Ello, a su vez, ha tenido efectos sobre la expansión de la emisión monetaria, la misma que comprende la cantidad de billetes y monedas en poder del público (más la caja de los bancos), y que hasta marzo de 2016 mostraba tasas de crecimiento anual de alrededor de 10 por ciento, pero que ya para 2017 y 2018 redujo su ritmo de crecimiento a tasas por debajo de 4 por ciento.

Lo mismo sucedió con el crecimiento de la variable conocida como M3; una definición más amplia de dinero, que incluye además de la emisión los depósitos bancarios. Lo cierto es que M3 que venía creciendo a tasas superiores a 15 por ciento anual, hasta marzo de 2016, redujo considerablemente su tasa de crecimiento en 2017 y en lo que va de 2018.

Las trayectorias de tales indicadores se observan en el gráfico siguiente.

Hay que subrayar que la caída en las tasas de crecimiento de los agregados monetarios ha tendido a reforzar las menores tasas de inflación en los últimos años.

Tipo de cambio

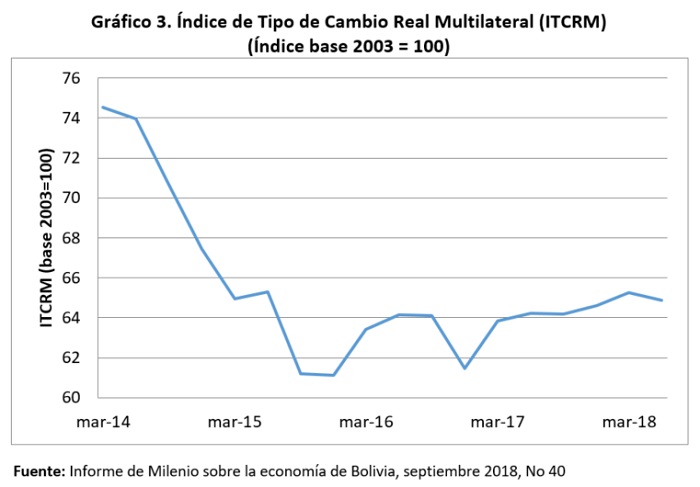

Ello, no obstante, y a pesar que la economía boliviana atravesó un periodo cíclico de alzas y caídas de precios de exportación, y cuya fuerte incidencia en los ingresos externos del país es por demás evidente, el Banco Central ha optado por mantener la política de tipo de cambio fijo, que se aplica sin variaciones desde el año 2011.

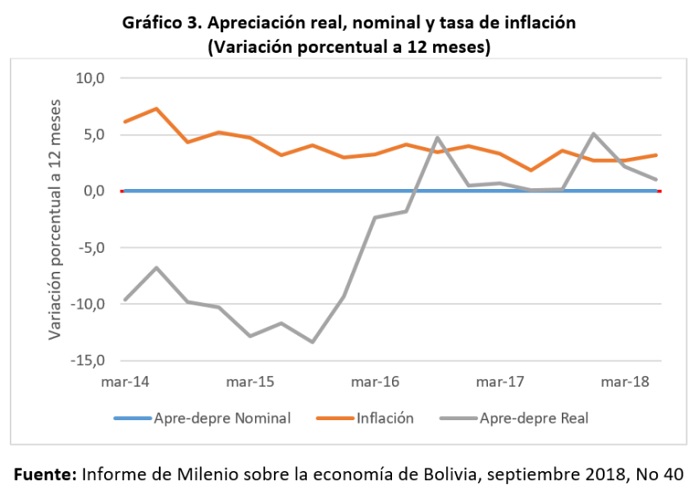

La consecuencia de este tipo de política cambiaria es una elevada apreciación de la moneda nacional con respecto al dólar. Tal como puede observarse en el gráfico 3, la apreciación cambiara entre marzo 2014 y marzo de 2018, se ha situado en el nivel de 12.5 por ciento.

También se observa que, partir de 2016, la apreciación cambiaria se revierte levemente por la menor inflación interna, así como también por una mayor apreciación cambiaria real ocurrida en los países que son socios comerciales principales de Bolivia.

Ahora bien, y no obstante esas variaciones, lo cierto es que el tipo de cambio real permanece fuertemente apreciado, restando competitividad a las exportaciones no tradicionales y a los bienes sustitutos de importaciones.

No es difícil verificar que este deterioro en la competitividad de los productos nacionales es resultado de la política de tipo de cambio, tanto como de la depreciación de las monedas de los principales socios comerciales respecto de la divisa estadounidense.

En ese sentido, hay que decir que la adopción de un tipo de cambio flexible por la mayoría de los países de la región se constituye en un elemento de presión para que también la economía de Bolivia ingrese a un régimen de política cambiaria más flexible, y de modo tal que pueda enfrentar mejor la devaluación de las monedas de los vecinos.

La pregunta importante es cuánto tiempo más se demorará en hacerlo y bajo qué condiciones sería viable una transición tal.

< Artículo anterior

Artículo siguiente >