Coy 409 – Manejo discrecional del presupuesto nacional

19 de diciembre de 2018

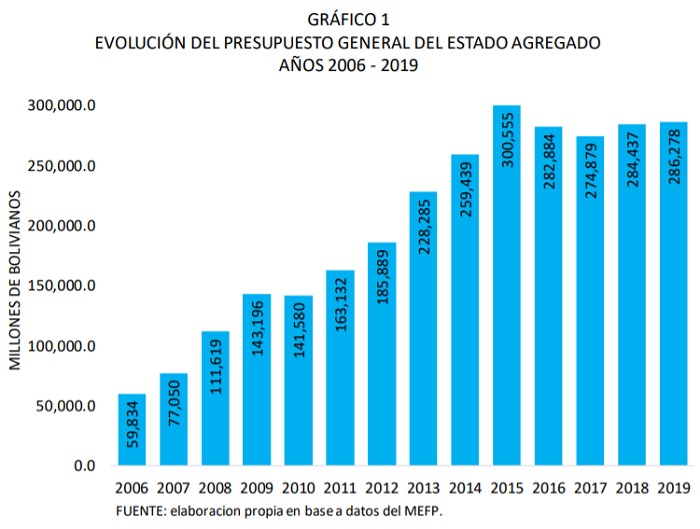

Para una adecuada administración financiera del Estado, el presupuesto general constituye una de las herramientas principales. Los presupuestos anuales contienen registros de los ingresos y gastos que deben ejecutarse, según los planes y programas económicos y sociales priorizados y determinados por el Poder Ejecutivo. El presupuesto sirve para la planificación –sobre todo en el corto plazo- y la consecución de los objetivos de la administración pública que frecuentemente se orientan al crecimiento económico y a la prestación de los servicios públicos.

Siendo un documento de tal importancia, le corresponde al Poder Legislativo analizar, discutir, enmendar y finalmente sancionar el proyecto de presupuesto elaborado por el Ejecutivo. El sentido de este proceso es lograr un balance razonable en la administración de los recursos estatales, asignándolos en función a las prioridades establecidas, además de garantizar la debida transparencia. En Bolivia, el Presupuesto General del Estado (PGE) se sanciona mediante ley.

De acuerdo con la situación económica y las perspectivas inmediatas, el presupuesto podrá reflejar mayores o menores ingresos y su consiguiente contraparte de gastos. Si en la ejecución los ingresos son mayores a los egresos el resultado será de superávit, pero si los gastos son superiores el saldo será deficitario. Precisamente, gracias a la bonanza de ingresos externos que la economía boliviana vivió entre los años 2006 y 2013, fueron posibles superávits consecutivos, pero que luego, desde la gestión 2014, y ante la caída súbita de las exportaciones, se convirtieron en déficits recurrentes.

Desnaturalización de la ley financial

Desnaturalización de la ley financial

En el período del gobierno actual, si bien, en términos generales, la aprobación de las leyes financiales se ajustó a los requisitos y exigencias formales, también se manifestó la tendencia a extender el alcance de este tipo de leyes, interviniendo y normando aspectos que deberían evaluarse y determinarse según sus propias leyes y normas vigentes, y en muchos casos sobrepasando el significado conceptual y normativo de lo que se entiende es el PGE.

Ello se ha reflejado, por ejemplo, en la cantidad de disposiciones comprendidas en cada Ley Financial, llegándose a 70 artículos y 12 capítulos en el presupuesto de 2010, muy por encima de los 25 artículos del presupuesto de 2006, y de los 18 artículos de 2004 y, ni se diga, de los 6 artículos del presupuesto del año 2000. Desde el presupuesto de 2011, la cantidad se redujo a 41 artículos -y se mantuvo en torno a esa cifra en los años siguientes-, pero ello no se debió a una mayor racionalidad del proceso presupuestario, sino más bien a argucias formales como, por ejemplo, el hecho de consignar todas las disposiciones finales en un único artículo.

En cualquier caso, lo que se advierte es que la mayor cuantía de artículos tiene mucho que ver con la práctica ya instalada –pero inusual en la técnica legislativa- de legislar sobre aspectos que no son propios de una Ley Financial y con un discrecional manejo de qué se toma en cuenta en el PGE y qué no, lo cual ocurre más por imperativos coyunturales de la gestión de gobierno que por los requerimientos de una programación financiera ordenada y debidamente regulada.

Discrecionalidad legislativa

Así, una rápida revisión de los presupuestos aprobados (dejando de lado los presupuestos reformulados), dejan en claro el uso discrecional de los presupuestos, para abordar o resolver cuestiones de muy distinta índole temática o de alcance normativo, tal como puede percibirse, en efecto, en los casos referidos a continuación.

Gestión 2007

En el presupuesto 2007, se contempla la cuestión del costo del seguro de salud para el adulto mayor, y también el uso de recursos del IDH por parte de los gobiernos subnacionales, asuntos éstos que sería más lógico abordarlos en otros ámbitos.

Gestión 2008

En el presupuesto de 2008, los artículos 30 y 31 refieren temas tales como los recursos de la Mutual de Seguros de la Policía Nacional (MUSEPOL) y su inscripción en el PGE. Y lo que es más curioso aún, la modificación del artículo 118 de la Ley Orgánica de la Policía Nacional (LOPN). Textualmente, “Se modifica el artículo 118º de la siguiente manera: Del 58% de los recursos del Fondo Complementario, destinará un porcentaje a favor del Bono de Seguridad Ciudadana, previo análisis técnico de la Policía Nacional, aprobado por el Ministerio de Gobierno”.

En el Capítulo IX Del Sector Hidrocarburos (Artículo 45), se autoriza a YPFB realizar transferencias a empresas subsidiarias con el objetivo de incrementar el capital, comprar acciones o ampliar su participación. Mientras que el Artículo 46, autoriza al Banco Central de Bolivia la concesión de un crédito a YPFB para el desarrollo de proyectos de inversión, en un monto de hasta 1 mil millones de dólares; de esta forma, se pasa por encima de la Ley del Banco Central, que prohíbe expresamente otorgar esta clase de créditos.

Y no solo eso. Para superar la limitante legal, la Ley Financial dispone: “Para este efecto, se exceptúa al Banco Central la aplicación de los artículos 22 y 23 de la Ley Nº 1670 de 31 de octubre de 1995”. Lo cual confirma -como es evidente- que el BCB ha perdido independencia en el ejercicio de sus funciones y que su propia Ley ha sido relegada a un segundo plano.

Gestión 2009

En el Capítulo XII Otras Disposiciones, se toman en cuenta aspectos diversos del área fiscal-tributaria, con implicaciones importantes. Así, el artículo 53 amplía la vigencia del Impuesto a las Transacciones Financieras, con una duración adicional de 36 meses; este impuesto fue creado a mediados de 2006 mediante la Ley Nº 3446. Nuevamente aquí, la Ley Financial ha sobrepasado la norma anterior.

En los artículos 55 y 56 sucede lo mismo, esta vez con relación al Código Tributario, ya que se disponen ajustes a la exención del Impuesto de las Utilidades de las Empresas, modificándose incluso montos ya establecidos en el Código.

Gestión 2010

La Ley Financial de 2010, autoriza un crédito por parte del BCB a favor de las Empresas Públicas Nacionales Estratégicas, en un monto extraordinario de hasta US$ 1,000 millones, y en condiciones concesionales, para financiar proyectos de inversión. Nuevamente se pasa por alto la Ley del BCB. Otros artículos de esta misma ley, refieren otros aspectos que son propios de la gestión del Banco Central, como la deuda contraída y el uso de sus recursos para bonos. “El Banco Central de Bolivia podrá transferir parte de los recursos provenientes del rendimiento de las Reservas Internacionales de la gestión 2009 al Tesoro General de la Nación para programas sociales como el Bono Juana Azurduy de Padilla”. Esta disposición no solo afecta la independencia del BCB; también incursiona en otro ámbito de su específica atribución, como es el uso de las reservas internacionales.

Gestión 2011

El artículo 20 de la Ley Financial realiza una modificación al Código Tributario vigente, en cuanto a las facultades de la Administración Tributaria, y específicamente la disposición que establece la necesidad de respaldo por parte de los contribuyentes para la devolución impositiva. Tratándose de un tema muy delicado, que hace a los derechos y deberes de los sujetos tributarios, parece hasta cierto punto negligente su modificación vía el PGE.

Gestión 2012

Las disposiciones adicionales de la Ley Financial comportan cambios legislativos muy preocupantes, como, por ejemplo, una modificación en la Ley de Juegos de Lotería y de Azar. De otro lado, la Disposición Tercera modifica el artículo 192 del Código Tributario referido a las mercancías decomisadas; se sustituye un inciso de la Ley de Bancos y Entidades Financieras; se incorpora un artículo en la Ley 843 sobre la alícuota adicional a las utilidades de la actividad de intermediación financiera; se complementa un artículo de la Ley 3741 del PROSOL; y así sucede con otras normativas, como la Ley de Electricidad. Aunque parezca insólito, en las disposiciones finales del PGE de 2012, se verifican seis cambios en varias otras leyes nacionales, que constituyen normas importantísimas para el funcionamiento de la economía boliviana, siendo que, además, en teoría, se hallan por encima de la Ley Financial.

Conclusión

Los casos anteriores son apenas una muestra de lo que acontece en el proceso legislativo de aprobación presupuestaria, marcadamente irregular y desprolijo, y que ha distorsionado en mucho el sentido y la finalidad del presupuesto nacional como herramienta técnico-normativa de la administración financiera del Estado, para convertirlo, en todo caso, en un mecanismo eminentemente político y fácilmente manipulable para incorporar, alterar, modificar o ajustar las más variadas leyes y normas administrativas.

De este modo, no solo se vulnera el ordenamiento jurídico y constitucional del país, sino que se da rienda suelta al uso discrecional de los recursos públicas, lo cual a menudo es un factor de desorden administrativo e ineficiencia financiera, que, por cierto, tiene su correlato en programas y proyectos mal concebidos y ejecutados y a veces sobredimensionados, lo mismo que en servicios públicos deficitarios y de muy baja calidad.

< Artículo anterior

Artículo siguiente >