Coy 416 – Impactos del crédito al sector productivo

27 de febrero de 2019

Con el propósito de impulsar el desarrollo del sector productivo, a fines del 2013, el gobierno dispuso que las instituciones financieras coloquen créditos en dicho sector (definido como tal los sectores de agricultura, hidrocarburos, minería, industria, energía eléctrica, construcción, turismo y producción intelectual) hasta alcanzar a fines del 2018, conjuntamente con créditos de vivienda de interés social, el 60% de la cartera para los bancos múltiples y el 50% para los bancos pyme. Dispuso también tasas de interés máximas para los créditos al sector productivo de acuerdo al tamaño de la unidad productiva (6,00% para las grandes y medianas empresas, 7,00% para las pequeñas y 11,50% para las micro).

Cartera crediticia

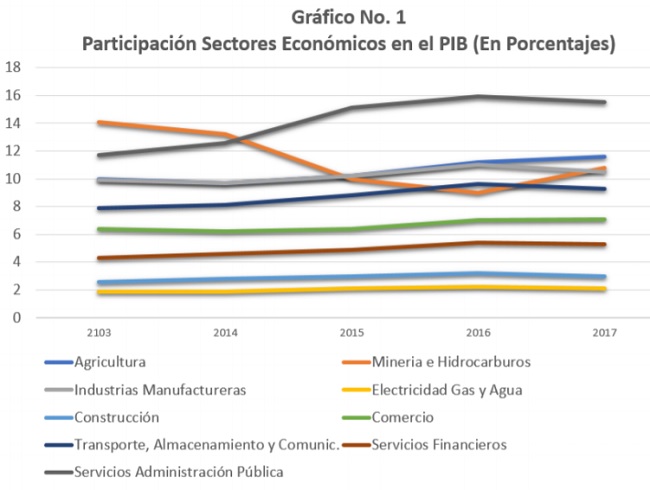

De acuerdo con cifras de la Autoridad de Supervisión del Sistema Financiero (ASFI), entre diciembre de 2013 y diciembre de 2018, la cartera de créditos de las instituciones financieras destinados al sector productivo se ha incrementado de 3.300 millones de dólares a 11.000 millones de dólares (un 234%), vale decir 7.700 millones de dólares en cinco años. Sin embargo, de acuerdo también a cifras de la ASFI, en ese período de tiempo, el número total de prestatarios (no se disponen cifras específicas sobre los prestatarios de créditos al sector productivo) paso de 1.268.200 a 1.402.860, un incremento de apenas el 11%, y , de acuerdo con cifras del INE, entre el 2013 y el 2017, la participación en el PIB de los sectores económicos beneficiados con los mencionados créditos se ha incrementado moderadamente, siendo el sector agrícola el que mayor incremento registra, de hecho, la importante caída en la participación del sector hidrocarburos en el PIB ha sido fundamentalmente compensada por la mayor participación de los servicios de la administración pública, la agricultura y el sector de transporte, almacenamiento y comunicaciones, como se observa en el Gráfico No.1.

Pareciera entonces que el objetivo de desarrollar el sector productivo induciendo y reduciendo el costo del crédito para las empresas que lo conforman no está generando los resultados esperados. Y es que mejorar el acceso a financiamiento no es suficiente para desarrollar el sector productivo, para ello es necesario también abordar paralelamente otros factores como el acceso a mercados, acceso a tecnología, mejorar las capacidades de gestión de las unidades económicas, desarrollo de infraestructura pública productiva y la seguridad jurídica cuyo pilar fundamental es un poder judicial probo, imparcial e independiente. Al abordar un solo factor desatendiendo los demás, es poco probable que se logre desarrollar un sector productivo diversificado que reduzca la aún alta dependencia de la economía a la explotación de materias primas.

Pareciera entonces que el objetivo de desarrollar el sector productivo induciendo y reduciendo el costo del crédito para las empresas que lo conforman no está generando los resultados esperados. Y es que mejorar el acceso a financiamiento no es suficiente para desarrollar el sector productivo, para ello es necesario también abordar paralelamente otros factores como el acceso a mercados, acceso a tecnología, mejorar las capacidades de gestión de las unidades económicas, desarrollo de infraestructura pública productiva y la seguridad jurídica cuyo pilar fundamental es un poder judicial probo, imparcial e independiente. Al abordar un solo factor desatendiendo los demás, es poco probable que se logre desarrollar un sector productivo diversificado que reduzca la aún alta dependencia de la economía a la explotación de materias primas.

Pero adicionalmente al hecho de que la medida de colocar créditos en el sector productivo a tasas reguladas ha contribuido relativamente en su desarrollo y diversificación, viene generando otros impactos que preocupan, como que, entre diciembre de 2017 y diciembre de 2018, la cartera de créditos colocada en el sector servicios creció un moderado 2,9%, cuando su participación en el PIB es importante al igual que su desarrollo para dinamizar el sector productivo (como es el caso de las actividades de transporte, almacenamiento, distribución, etc.). A pesar de ello, el sector servicios registra crecimiento y una mejor participación en el PIB. Sin embargo, al haber alcanzado las entidades financieras a fines del 2018 el porcentaje de cartera establecidos en el sector productivo y de vivienda de interés social, el acceso a financiamiento a futuro del sector servicios está condicionado a la demanda por financiamiento por parte del sector productivo y de vivienda de interés social, ya que de colocar las instituciones financieras cartera en el sector servicios en mayor proporción que en los mencionados sectores, incumplirían los porcentajes establecidos.

Cae la rentabilidad de las AFP

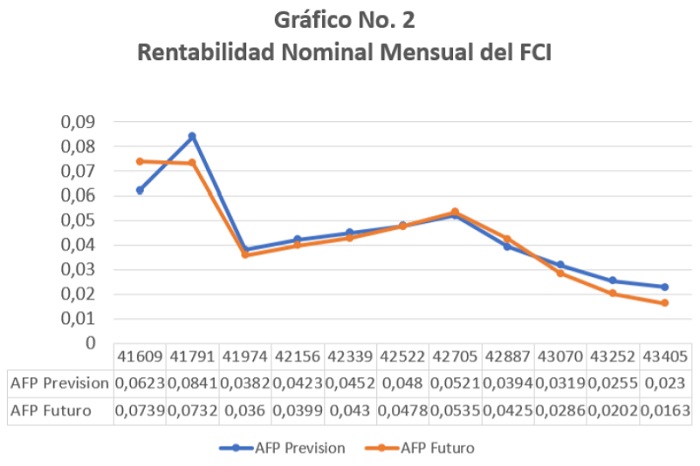

Preocupa también la reducción de los retornos para los ahorristas e importante caída que, respecto del 2013, se observa en la rentabilidad de los recursos que administran las AFP, debido a que han tenido que invertir esos recursos en alternativas (bonos y pagarés emitidos por empresas en condiciones competitivas con las que normativamente ofrecen las instituciones financieras, depósitos a plazo fijo, valores públicos y otras) a tasas de interés decrecientes, con el consiguiente efecto sobre las pensiones de jubilación de los afiliados, como se puede observar en el Gráfico no. 2 elaborado con cifras de la Autoridad de Fiscalización y Control de Pensiones y Seguros (APS).

Antes de la promulgación de la normativa que obliga a las instituciones financieras a colocar cartera en el sector productivo, las empresas únicamente encontraban financiamiento a largo plazo, a tasas de interés fijas y otorgando garantías flexibles a través del mercado de valores. Pero para ello deben calificar por riesgo los valores a ser emitidos y proporcionar periódicamente información a la ASFI y a la Bolsa Boliviana de Valores (BBV).

Antes de la promulgación de la normativa que obliga a las instituciones financieras a colocar cartera en el sector productivo, las empresas únicamente encontraban financiamiento a largo plazo, a tasas de interés fijas y otorgando garantías flexibles a través del mercado de valores. Pero para ello deben calificar por riesgo los valores a ser emitidos y proporcionar periódicamente información a la ASFI y a la Bolsa Boliviana de Valores (BBV).

Para lograr el objetivo de cartera establecido normativamente, las instituciones financieras han flexibilizado sus condiciones de financiamiento otorgando condiciones muy similares a las que se ofrecían en el mercado de valores, con la diferencia de que las empresas, para contratar un crédito, no requieren de calificación de riesgo ni presentar información periódica, a lo que se suma los largos plazos de tiempo que se toma el regulador del mercado de valores (ASFI) para aprobar emisiones. Prueba de ello es que las emisiones de valores en la BBV han pasado de un monto histórico alcanzado el 2016 de US$ 1.200 millones a US$ 475 millones el 2018, similar a los niveles de emisiones alcanzados hace 10 años. Pero esta situación pareciera mostrar también que la demanda por financiamiento por parte de empresas del sector productivo se está reduciendo.

Ante las reducidas alternativas de inversión en el mercado de valores, los denominados inversionistas institucionales (fondos de pensiones, fondos de inversión y compañías de seguros) han incrementado significativamente sus inversiones en depósitos a plazo fijo emitidos a largo plazo por las instituciones financieras, lo que ha permitido a estas prestar, a su vez, a largo plazo y a tasas fijas a las empresas del sector productivo. De hecho, en los últimos años, la principal fuente de financiamiento mediante captaciones del público de las instituciones financieras han sido los inversionistas institucionales. A fines del 2013, los inversionistas institucionales administraban un total de US$ 10.730 millones, de los cuales el 39% estaba invertido en depósitos a plazo fijo, a diciembre de 2018, los inversionistas institucionales administran un total de US$ 20.780 millones, de los cuales el 51% está invertido en depósitos a plazo fijo.

Bajos retornos por largo tiempo que no reflejan el riesgo de los desequilibrios macroeconómicos existentes (déficits fiscales y en cuenta corriente de la balanza de pagos persistentes con pocas perspectivas de revertirse en el corto plazo) pueden inducir a buscar alternativas que ofrecen un mayor retorno con menor riesgo en un contexto internacional de tasas de interés con tendencia al alza. Esa no es la situación de los inversionistas institucionales que normativamente tienen limitaciones para invertir en el exterior. Los fondos de pensiones, por ejemplo, sólo tienen inversiones en los bonos soberanos del país emitidos en los mercados internacionales, aunque esa inversión no se puede considerar como una inversión en el exterior, ya que el emisor es el Estado Plurinacional de Bolivia.

Patrimonio bancario

Finalmente, de acuerdo con cifras de la ASFI, entre el 2014 y el 2018, el patrimonio de los bancos múltiples se ha incrementado de US$ 1.575 millones a US$ 2.219 millones (un 41%), pero en ese período, el retorno sobre el patrimonio (resultados de la gestión/patrimonio) se ha reducido del 18% al 12%. Es decir que los accionistas de los bancos múltiples vienen recibiendo menores retornos por su creciente inversión debido a la colocación de cartera en el sector productivo y de vivienda de interés social a tasas reguladas, lo que, por un lado, reduce en términos de monto las utilidades que podrían capitalizarse y, por otro, desalienta una capitalización de utilidades mayor a la determinada normativamente que en los últimos 4 años ha sido del 50% de las utilidades obtenidas en cada gestión.

< Artículo anterior

Artículo siguiente >