El 2020 fue un año atípico, marcado por el Covid-19 y las medidas que gobierno para tratar de contener su expansión. En especial, las restricciones a la movilidad de las personas y la incertidumbre sobre las consecuencias económicas de la pandemia generaron una caída en la demanda agregada global y nacional, que se reflejó en una caída del comercio mundial. Muchas de las actividades se redujeron o paralizaron, con la consiguiente reducción del producto y la demanda agregada. En Bolivia, el parón económico provocó una fuerte caída de las exportaciones y de las importaciones.

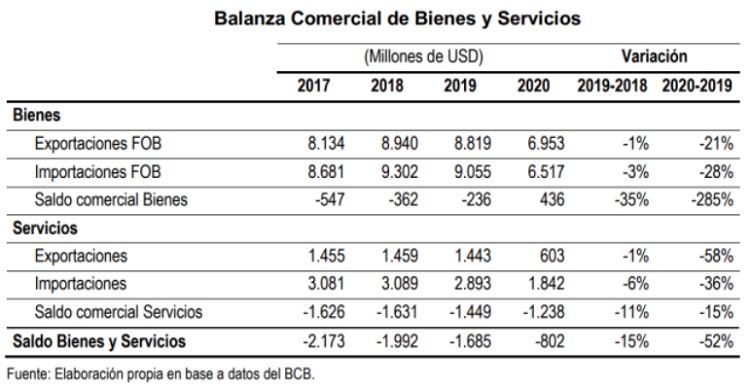

En la gestión 2020 las exportaciones fueron 21% menores a las exportaciones de 2019. Hay que notar que la reducción de las exportaciones de minerales e hidrocarburos fue severa (27 y 28%, respectivamente), mientras que las exportaciones de productos no tradicionales se expandieron en 4% en el año. En el caso de los hidrocarburos esto responde a la reducción de la demanda que resultó de las cuarentenas que se impusieron en los países destino de estas exportaciones. En cambio, la reducción de las exportaciones de minerales estuvo más relacionada con la paralización de la producción, como consecuencia de la pandemia.

Señales de recuperación en 2021

En los primeros cinco meses de este 2021, las exportaciones superaron en 51% el valor alcanzado en similar período de 2020. Pero esta comparación no es adecuada, puesto que 2020 fue un año atípico por las restricciones al comercio internacional. Por ello, es más relevante compararlas con el año 2019.

De enero a mayo de este 2021, las exportaciones fueron 16% mayores que las registradas en el mismo período de 2019. La mayor expansión proviene de las exportaciones no tradicionales que crecieron en 48%, marcando un importante incremento comparadas con las del 2019. Aparentemente la pandemia sólo generó un impacto transitorio sobre la evolución de las exportaciones no tradicionales. Algo similar sucede con las exportaciones de minerales, que en los primeros cinco meses fueron 24% mayores al valor de las exportaciones en los primeros cinco meses del 2019. En cambio, las exportaciones de hidrocarburos fueron 17% menores a las exportaciones de 2019, lo que sugiere que su disminución es más persistente y probablemente la pandemia solo aceleró esta caída.

La balanza comercial y de pagos

La mejora en la balanza comercial de bienes se percibe también en las cifras de balanza de pagos. Durante el 2020 el saldo comercial alcanzó un superávit de USD 436MM, que contrasta con el déficit registrado en años previos. En cambio, la balanza de servicios en 2020 continuó registrando un saldo deficitario por USD 1.238MM, un monto importante, aunque menor al déficit de gestiones pasadas. Esto se explica por la reducción de las exportaciones de servicios (que se redujeron en USD 840MM), menor a la reducción de las importaciones de servicios (que se redujeron en USD 1.051MM). El resultado final de la cuenta de bienes y servicios fue un déficit de USD 802MM que, aun cuando mantiene un saldo negativo, muestra una reducción importante con relación a anteriores gestiones.

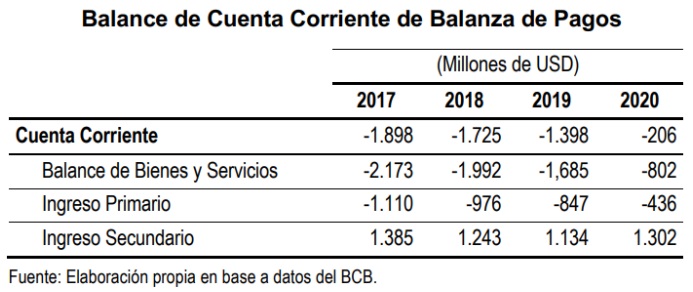

Para el 2020 la cuenta corriente de balanza de pagos registró un ligero déficit, en contraste con los elevados déficits de gestiones anteriores.

La cuenta corriente, que considera el balance del comercio de bienes y servicios, el ingreso primario y el ingreso secundario, tuvo en 2020 un saldo negativo de USD 206MM. La reducción en el déficit en cuenta corriente se debe principalmente a la reducción del déficit del comercio de bienes y servicios, cuya incidencia en la variación de la cuenta corriente de balanza de pagos es del 74%, mientras que la incidencia del ingreso primario es de 47% y la incidencia del ingreso secundario es negativa en 25%. Dado que la reducción del déficit en la balanza comercial es, en última instancia, efecto de la crisis sanitaria y que ésta es transitoria, es posible pensar que la situación de mejora de la balanza comercial sea también transitoria y que, de no mediar un ajuste en la economía o un incremento sustancial en el valor de las exportaciones, los importantes déficits en la balanza comercial podrían resurgir pronto.

De todas maneras, al primer trimestre de este 2021, y siguiendo la tendencia registrada el 2019, la cuenta corriente de balanza de pagos registró un superávit de USD 179MM, lo que contrasta con los déficits anteriores, incluso el del año 2020. Como se ha dicho, la principal fuente de esta mejora en la cuenta corriente proviene de la mejora en el balance del comercio de bienes y servicios.

Desinversión

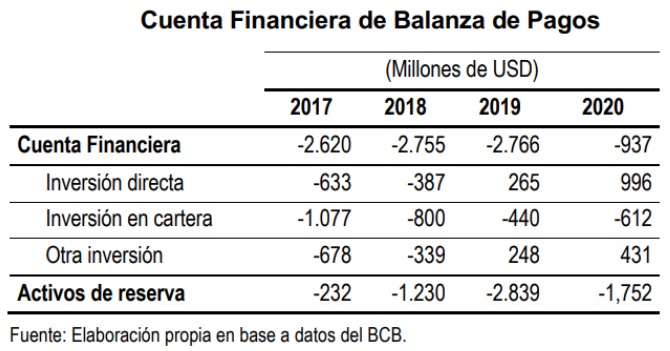

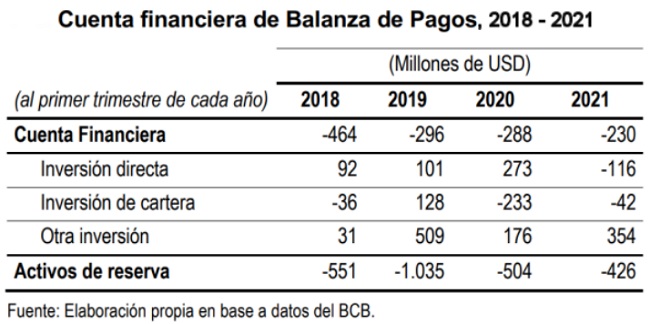

En la cuenta financiera de 2020, la inversión directa tuvo un saldo positivo de USD 996MM. Este saldo corresponde a una desinversión (neta) de residentes del país en el resto del mundo de USD 102MM y una desinversión (neta) del resto del mundo en nuestro país de USD 1.097MM. La desinversión en el país es el resultado de una inversión directa de residentes del resto del mundo en el país de USD 219MM (USD 156MM en el sector de hidrocarburos, USD 96MM en el sector de comercio y USD 64MM en la industria manufacturera), pero una desinversión equivalente a USD 1.268MM, por lo cual el resultado neto es una desinversión de USD 1.048MM.

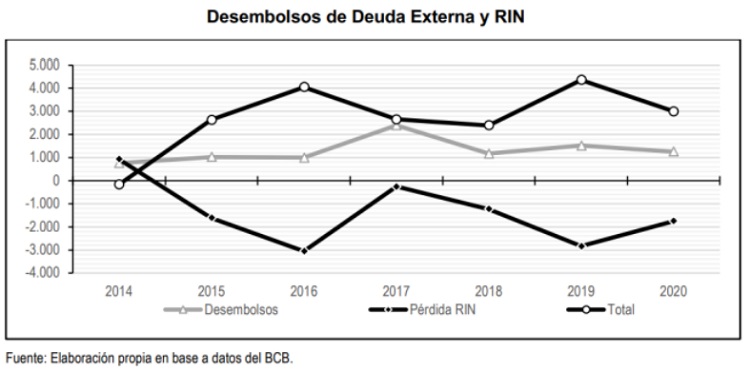

Otra forma de ver las cuentas externas es suponer que, dado que nos encontramos en un régimen de tipo de cambio fijo, el gobierno requiere financiar las operaciones de cuenta corriente y movimientos de capital privado (además de servicio de la deuda pública) y, para ello, puede recurrir a usar las reservas internacionales o bien recurrir al crédito externo. El Gráfico siguiente muestra los desembolsos de deuda externa y la pérdida de RIN, cuya suma indica las necesidades de financiamiento de las cuentas externas.

El año 2020 la pérdida de activos de reserva fue de USD 1.752MM, que, más los desembolsos de deuda externa pública (USD 1.253MM), totalizaron USD 3.005MM, recursos que fueron a financiar las demás operaciones internacionales.

En el primer semestre de 2021 el saldo en la cuenta financiera fue negativo en USD 230MM. La inversión directa registró un saldo negativo de USD 116MM, debido principalmente al incremento en la inversión directa de no residentes (USD 130MM). Esto contrasta con lo ocurrido el primer trimestre del pasado año cuando el saldo de la inversión directa neta fue positivo, mostrando una desinversión equivalente a USD 273MM en el mismo período.

Reservas Internacionales Netas

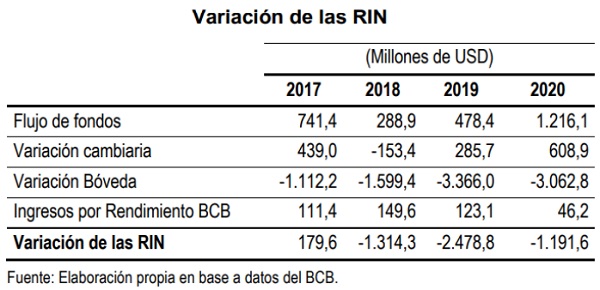

Las RIN cayeron el 2020 en USD 1.192MM. El flujo de fondos, que contabiliza el movimiento de divisas del sector público, muestra que ingresaron por operaciones del sector público USD 4.240MM, siendo las principales fuentes las exportaciones de YPFB (USD 1.758MM) y los desembolsos de créditos externos (USD 1.476,8MM). Fue también relevante la contribución del Fondo CPVISII (USD 557MM).

Por el lado de los egresos, el rubro más significativo en 2020 fueron los pagos que realiza YPFB en divisas (USD 1.512MM). Por ello, la contribución neta de YPFB al flujo de fondos fue solamente de USD 247MM. El segundo rubro en importancia en los egresos es el servicio de deuda externa (USD 815,5MM), por lo que la contribución del endeudamiento externo a la entrada neta de divisas fue de USD 661,3MM, explicando el 54% de la entrada neta de fondos.

A partir del flujo de fondos, el 2020 se registró una variación de bóveda negativa (que muestra la salida de divisas del BCB) de USD 3.062MM. Esta salida de divisas corresponde a las ventas de moneda extranjera al sector privado.

La corrección de los déficits

La oscilante trayectoria del entorno internacional, que condiciona el desempeño de la economía boliviana, ha generado un ciclo de superávits y déficits de las cuentas externas; períodos en los cuales la economía pudo acumular y otros en los que desacumuló reservas internacionales y deuda externa.

Es interesante ver que los superávits externos durante la bonanza se originaron sobre todo en los superávits del sector privado, ya que los del sector público fueron marginales. La acumulación de las reservas se debió mucho más al esfuerzo del sector privado que al del sector público. Correlativamente, los déficits externos registrados en los períodos postbonanza, incluido la crisis de la pandemia, son mayormente atribuibles a los déficits del sector público, que, a su vez, son también causados por la pérdida de reservas y el aumento de la deuda externa, todo lo cual configura una situación de fragilidad macroeconómica.

Dicha fragilidad aconseja la necesidad de un ajuste fiscal en consonancia con la realidad actual de menores ingresos externos y fiscales. Es evidente que la situación deficitaria fiscal y externa de la economía boliviana no es sostenible en el mediano y largo plazo; su prolongación conllevaría una continua pérdida de reservas internacionales y también un constante aumento de la deuda externa. Así pues, reducir el déficit fiscal es imperativo. Naturalmente, conseguir más financiamiento externo, sobre todo en términos concesionales, pueda ayudar a que el ajuste sea más paulatino y no abrupto. Lo que no sabemos es si el gobierno nacional quiere o puede actuar en esa doble dirección.

< Artículo anterior

Artículo siguiente >