Coy 485 – Repunte débil de la recaudación tributaria

15 de junio de 2022

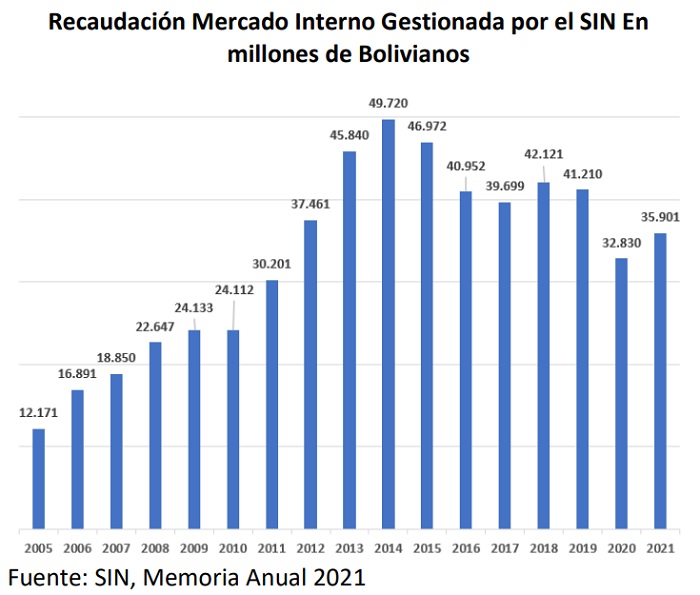

La recaudación total de impuestos de la gestión 2021 alcanzó a Bs.35,901.2 millones ($us 5.185,2 millones), un 9.4 por ciento más que la obtenida en la gestión 2020, cuando estalló la pandemia y la economía nacional se derrumbó. Sin embargo, esa cantidad es 12.6 por ciento menos que la recaudación de 2019 (el último año previo a la pandemia), y 28 por ciento menos que de 2014, el momento pico de la recaudación tributaria.

Estos datos proceden de la Memoria Anual 2021 del Servicio de Impuestos Nacionales, recientemente conocida.

Esto indica que, si bien las actividades económicas han tomado cierto impulso durante el pasado año, la recuperación económica es todavía débil, lo cual se refleja en un nivel de recaudación que está por debajo de las cifras de los 8 años anteriores a la crisis de 2019. El gráfico siguiente muestra la tendencia descendente de las recaudaciones tributarias.

Alta concentración

La Memoria Anual del SIN corrobora la alta concentración de la recaudación tributaria en pocas actividades y en pocos impuestos eficientes, contribuyentes y departamentos, que es una de las características disfuncionales del sistema tributario boliviano.

Según este documento, el 81 por ciento de la recaudación de 2021 procede de tres impuestos: el IVA, el Impuesto a las Transacciones (IT) y el Impuesto a la Utilidad de las Empresas (IUE).

El universo de contribuyentes o Padrón Nacional de Contribuyentes, para diciembre de 2021 alcanzó a 442.133 contribuyentes, con un incremento de 3,3% con relación al número de contribuyentes activos habilitados a diciembre de 2020 (428.213 contribuyentes). El informe no trae datos de la evolución del Padrón de Contribuyentes de los años anteriores.

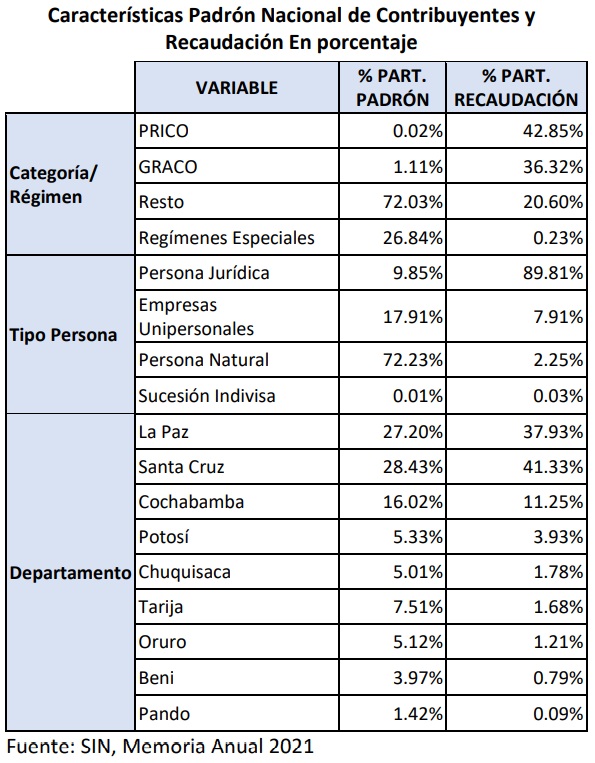

La estructura del Padrón se mantiene invariable. Los grandes contribuyentes agrupados en las categorías PRICO y GRACO, que representan el 1.3 por ciento de los contribuyentes, aportan el 79 por ciento de la recaudación, mientras que el Resto (72 por ciento de los contribuyentes), aportan el 20.6 por ciento. La participación de los Regímenes Especiales, que aglomeran al 26.8 por ciento de los contribuyentes, es de un exiguo 0.23 por ciento del total recaudado; prácticamente nada.

Estos datos confirman que los Regímenes Especiales son fiscalmente ineficientes, y que además reflejan un fenómeno de “enanismo fiscal”, que permite esconderse como pequeños contribuyentes a sujetos que, por el tamaño de sus capitales y el volumen de sus negocios, deberían tributar en el Régimen General.

Otros datos de la Memoria Anual muestran que las empresas o personas jurídicas formales, que representan el 10% del Padrón, generaron casi el 90 por ciento de la recaudación total.

Santa Cruz es el departamento que reúne la mayor cantidad de contribuyentes y también el de mayor recaudación. Los tres departamentos de eje central (Santa Cruz, La Paz y Cochabamba) concentran el 71 por ciento de la masa de contribuyentes y aportan el 90 por ciento de la recaudación nacional.

Impuesto a las grandes fortunas

El documento del SIN destaca que el aumento registrado en la recaudación de 2021 respecto del año 2020 se debe al impacto positivo de medidas tales como la creación del Impuesto a las Grandes Fortunas (IGF), del Régimen de Reintegro en Efectivo del Impuesto al Valor Agregado (Re-IVA), del incentivo para la adquisición de bienes de capital a través de la Ley 1391, y también de la implementación de la facturación electrónica.

Vale la pena aquí examinar el caso del nuevo régimen tributario, denominado Impuesto a las Grandes Fortunas. Según dicho documento, en la gestión 2021 se registraron 204 contribuyentes, personas naturales residentes en el país con un patrimonio de más de Bs.30 millones. De marzo a diciembre, el monto recaudado fue de Bs.240.861,340, aproximadamente 34.6 millones de dólares.

A partir de otros datos se deduce que la recaudación total del IGF representó apenas el 0.09 por ciento del PIB de 2021 y el 0.42 por ciento de los ingresos tributarios del gobierno nacional, de manera que su efecto en la economía y en las finanzas públicas es bajo, y por lo cual cae en la categoría de impuestos ineficientes, que tienen un efecto adicional de desincentivar la inversión y promover la fuga de capitales, tal como se ha observado en otros países que han creado este tipo de impuesto por una sola gestión y con resultados recaudatorios igualmente bajos.

Empresas top en contribución tributaria

En 2021 la recaudación de impuestos de los 100 principales contribuyentes al Servicio de Impuestos Nacionales subió en 2,81 por ciento con relación al 2020. Según el detalle de la Memoria Anual 2021, este grupo de compañías pagaron impuestos por un valor de Bs.20.869,6 millones, equivalente al 58,5 por ciento de la recaudación total. Este monto es mayor en Bs.569,7 millones a los Bs.20.299,9 millones recaudados en 2020.

En la lista de 100 empresas, destacan los casos de YPFB, que en 2021 bajó su aporte de Bs.6.145,1 millones a Bs.6.027,6 millones; lo mismo que la Cervecería Boliviana Nacional que redujo su contribución de Bs.1.553,3 millones a Bs.1.361,5 millones; la telefónica Tigo que disminuyó de Bs.659,4 millones a Bs.580,9 millones; la estatal ENTEL de Bs.563,6 millones a Bs.518,8 millones. En cambio, YPFB Refinación incrementó su contribución de Bs.2.436,5 millones a Bs.2.543,8 millones. También Minera San Cristóbal subió su aporte de Bs.182,5 millones a Bs.735.8 millones, reflejando los mejores precios internacionales y el aumento de las exportaciones mineras en 2021.

Se debe tomar en cuenta que la contribución de las empresas tiene relación con la naturaleza diferente de los impuestos que pagan: unos indirectos, al consumo (IVA, ICE, etc.); y otros directos, como el Impuesto a las Utilidades Empresariales (IUE), que se paga en la gestión siguiente al hecho imponible. Las empresas de los sectores de telecomunicaciones y bancario por efecto de las medidas tomadas por el gobierno ante la emergencia sanitaria como la prohibición del corte del servicio telefónico o de la reprogramación de deudas, vieron mermados sus ingresos y por tanto sus utilidades, hechos que explican la reducción de sus contribuciones.

Modernizar y simplificar la tributación

La Memoria 2021 del SIN exhibe un desempeño tributario magro. Es indudable que la actividad económica viene reactivándose paulatinamente, y eso explica el repunte de la recaudación de la gestión anterior, pero por debajo de los niveles registrados en el período 2012-2019. La tendencia menguante de la recaudación va de la mano con el debilitamiento de la economía, la falta de inversiones y la caída de la producción en hidrocarburos y otros sectores.

También es evidente que la capacidad recaudatoria del Estado es sumamente baja, y ello tiene que ver con los cuellos de botella que atoran el sistema tributario y que, a no dudarlo, son un escollo para transitar a una economía más dinámica y con más oportunidades de crecimiento y bienestar social y con menos informalidad. Los problemas del sistema tributario son conocidos: universo reducido de contribuyentes, inequidad y regresividad en la tributación, carga tributaria excesiva, normas engorrosas y onerosas, inseguridad jurídica y falta de transparencia, administración tributaria y aduanera ineficiente.

Por todo ello es más necesario que nunca actualizar y reformar el sistema tributario y de modo tal que la política tributaria se convierta en una herramienta efectiva para acelerar la recuperación y reconstrucción económica1.

___________________

1Al respecto, véase el libro Modernización y simplificación del sistema tributario. La reforma necesaria, Henry Oporto (editor), Fundación Milenio, 2021.

< Artículo anterior

Artículo siguiente >