Coy 507 – Nueva Ley de Electricidad: ¿una oportunidad para la inversión en energía?

18 de mayo de 2026

Por: Ángel Zannier

Después de más de 30 años de vigencia de la Ley 1604 de 21/12/1994, el gobierno nacional, mediante el ministerio de Hidrocarburos y Energías, ha elaborado un proyecto que busca actualizar y modernizar la legislación del sector, incorporando cuestiones como la regulación de las energías renovables no convencionales, el almacenamiento y generación distribuida, nuevos actores en el mercado (comercializadores), la subasta de energías renovables y una mayor competencia y eficiencia en la cadena productiva.

Son objetivos pertinentes y loables. Pero cabe una observación: si el Estado va a seguir siendo financiador, juez y parte y actor preponderante, como sugiere el proyecto legislativo, en realidad no habrá un cambio sustantivo de las reglas de juego. El abastecimiento -en cantidades y calidades que la población y la economía requieren- no se logra con un Estado intervencionista y dominante en el mercado eléctrico a través de una empresa estatal. El abastecimiento oportuno y seguro se podrá alcanzar únicamente con fuentes de energía abundante y a precios razonables para los productores, y también asequibles para los usuarios.

El diagnóstico que nadie discute

El modelo de producción, transporte y distribución establecido en 1994, y que se fue distorsionando vía decretos y regulaciones secundarias posteriores, claramente está agotado. Hoy en día pagamos las consecuencias de tales distorsiones: la política estatista -de las últimas dos décadas- determinó que la empresa estatal (ENDE) rompiera el principio de la des – verticalización (Artículo 15 de la Ley 1604), y se convirtiera en generadora, transmisora, distribuidora y, por si fuera poco, que dilapidara más de dos mil millones de dólares de las reservas internacionales del BCB en inversiones que no garantizan el autoabastecimiento futuro. Esto, pese a existir una marcada sobrecapacidad de generación instalada basada en una fuente primaria: el gas natural, cuya disponibilidad es ahora incierta por el agotamiento de reservas y por la equivocada política de subsidiar el precio del gas para el mercado interno, particularmente la generación eléctrica.

Otra prueba de que las cuantiosas inversiones estateales realizadas, y con resultados más que dudosos, es la situación del sistema de transmisión a 500 KV, que opera casi “en vacío”, en un sistema donde la máxima demanda de punta no alcanza los 1900 MW. Hace pocas semanas se tuvo un colapso de dicho sistema de 500 KV por el incendio de un reactor en derivación. Dicho accidente felizmente no provocó un apagón de importancia pero mostró que la operación segura del sistema es perfectamente viable sin la red de 500 KV.

Sin los incentivos adecuados, y debido a la competencia desleal de la estatal eléctrica, las empresas privadas dejaron de invertir. Los resultados están a la vista: hay sobrecapacidad en instalaciones, pero un peligro inminente de desabastecimiento por el declive de la fuente primaria de energía que sustentó todo el desarrollo de la oferta: el gas natural. Frente a esta realidad la pregunta es si la nueva Ley que se proyecta podrá atraer inversiones privadas, liberando al Estado de esta obligación y asegurar el abastecimiento futuro.

Remuneraciones y costos

El ministerio de Economía y Finanzas Pública acaba de colocar un bono de mil millones de dólares en el mercado internacional, con una tasa de interés del 9.5%. Esto significa que el mercado internacional está dispuesto a invertir en bonos soberanos de Bolivia a esa tasa de retorno. El proyecto de ley de electricidad fija una tasa de descuento para retribuir las inversiones en adiciones de potencia del 10%. ¿Es esta una tasa atractiva para inversiones privadas directas cuyo nivel riesgo es superior al riesgo soberano de Bolivia?

El quid de la cuestión está en el sistema de remuneración que se adopte para los actores de la cadena de producción, transporte y comercialización de electricidad. Históricamente, cuando se estructura el sector eléctrico, el sistema de remuneraciones (previsto en el entonces Código de Electricidad), era el llamado “cost plus” que consistía en reconocer todos los costos del proveedor del servicio, incluidos los costos de capital: utilidades y costos financieros. Posteriormente, la Ley 1604 adoptó: i) el sistema de remuneración de costos marginales para la generación, ii) el sistema “cost plus” para la distribución, y iii) el sistema de reconocimiento de costos de inversión más costos de operación y mantenimiento sobre un modelo económicamente adaptado para la transmisión.

Sin embargo, muy rápidamente, después de que entrara en vigor la Ley 1604, el sistema de costos marginales fue sustituido en la práctica por un sistema de oferta marginal donde los agentes térmicos podían hacer una oferta que no necesariamente confluía con sus costos reales. Las señales se complicaron aún más cuando, vía decretos, se incorporaron para las energías renovables no convencionales precios de remuneración basados en el “costo de electricidad nivelado” de cada proyecto (LCOE). Lo curioso es que este costo ha sido calculado y aprobado para cada proyecto por el ente regulador sobre proyectos presentados por el ministerio de Hidrocarburos y Energía para candidatos escogidos a dedo y exclusivamente estatales.

Lo que hoy se tiene para la remuneración de la generación es un sistema híbrido marginalista y de costos medios que no ha tenido éxito en atraer inversiones privadas, básicamente por el excesivo subsidio del gas natural destinado a la generación de electricidad, el cual, en los hechos, actúa como marcador de precios a nivel de la generación en el mercado interno.

Nuevos precios para la generación vía subasta

La propuesta de nueva ley de electricidad si bien respeta los sistemas de fijación de precios para transmisión y distribución, en realidad modifica el sistema de fijación de precios para la generación venidera vía el sistema de subastas. Esta medida es plausible ya que será el mercado el que de forma competitiva fije los nuevos niveles de remuneración para las energías renovables. La reglamentación deberá incorporar subastas para energías renovables tradicionales como la hidroelectricidad y no tradicionales como la solar y eólica.

El sistema de generación existente, y sobre todo para los operadores que quieran voluntariamente incorporarse sin participar en el sistema de subastas, deberá tener un mecanismo de precios basados en la metodología marginalista que elimine el subsidio del gas para la generación eléctrica. De lo contrario, no habrá mejoras en los sistemas existentes: por ejemplo, en las captaciones adicionales de recursos hídricos en los proyectos hidroeléctricos existentes, y mucho menos habrá candidatos dispuestos a participar en la expansión del sistema en forma voluntaria sin la necesidad de participar en subastas.

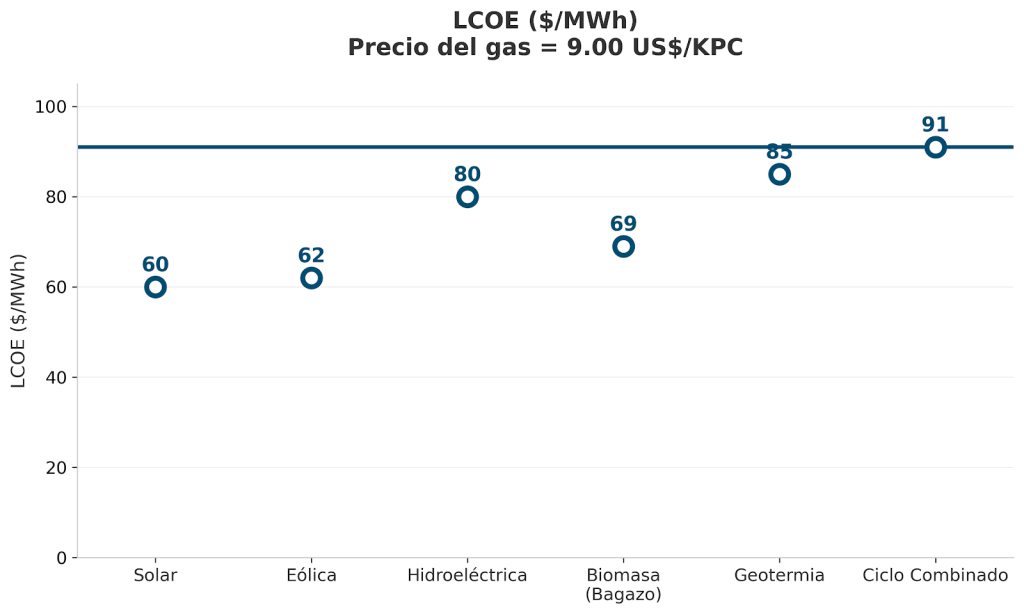

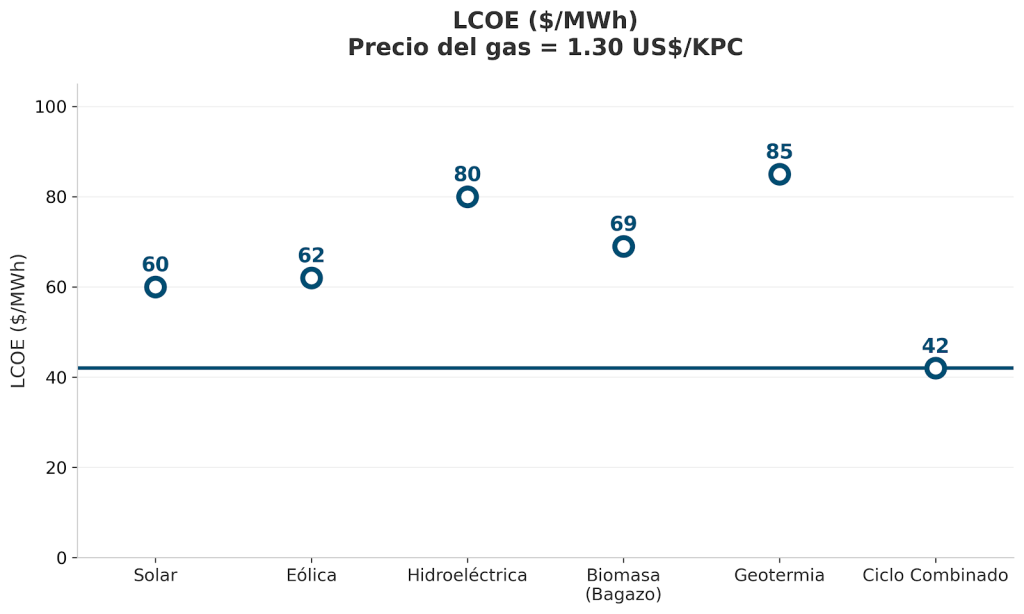

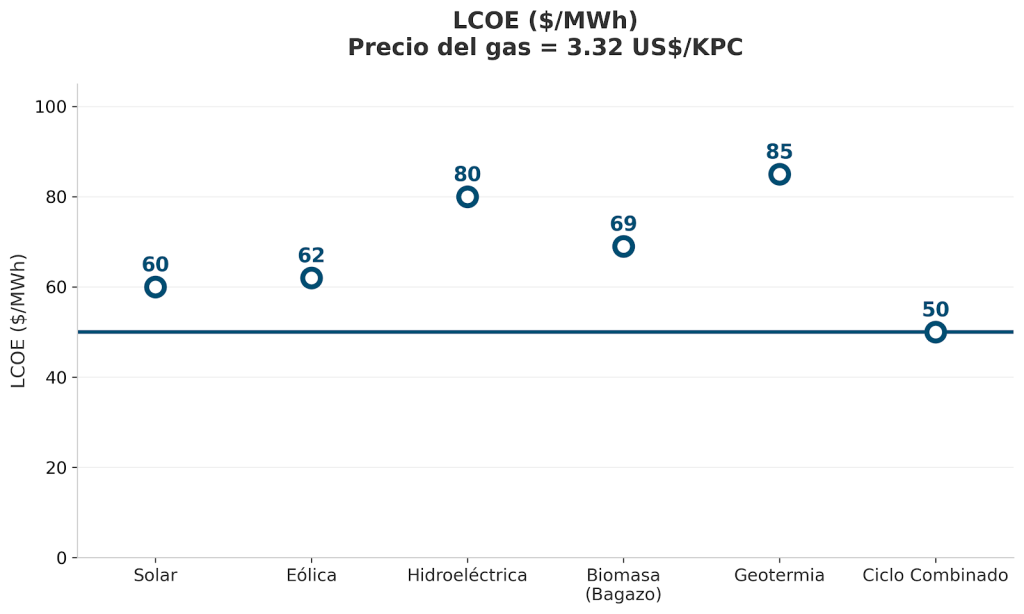

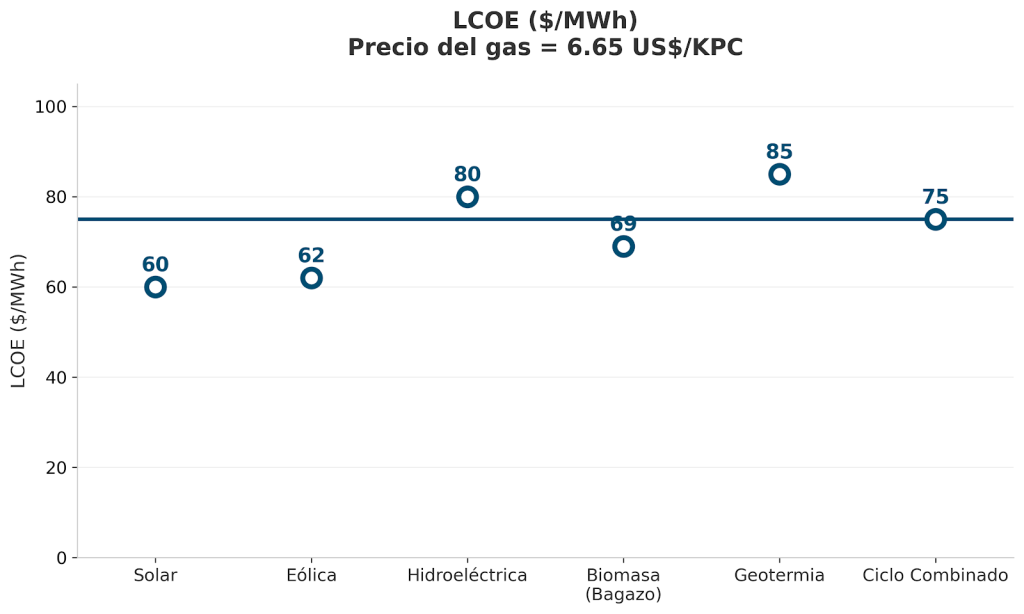

Competitividad de las energías renovables

COMPETITIVIDAD GAS NATURAL – SIN

Estas figuras están tomadas de un estudio llevado a cabo por consultores independientes para la agencia de cooperación alemana GIZ. En ellas se calculan los valores de los costos nivelados de producir electricidad en Bolivia para distintas tecnologías y para distintos niveles de precio de gas natural. Según dicho estudio, con el precio actual subsidiado del gas natural (1.3 US$/kPC) ninguna otra tecnología puede competir con la electricidad producida a partir del gas natural en instalaciones de ciclo combinado. En el otro extremo, si el precio del gas destinado a la generación estuviese en un valor de 9 US$/kPC, todas las tecnologías renovables potenciales resultarían siendo más atractivas que la opción basada en el uso del gas natural.

Internacionalmente se considera que un valor de remuneración a nivel de generación, del orden de 60 US$/MWh, haría viable cualquier opción renovable (hidroeléctrica, biomasa, solar o eólica), salvo la geotérmica. Un valor como el indicado correspondería a un gas natural valorizado en torno a los 3.5 US$/kPC, que es un nivel que está más o menos en consonancia con la previsión de la actual Ley de Hidrocarburos relativa al valor máximo del gas natural en el mercado interno, el cual no debe sobrepasar el 50% del valor del menor valor de contrato de exportación.

Es en ese marco que deberían establecerse los precios del gas natural, de manera que el sector eléctrico pueda captar inversiones privadas genuinas y así garantizar el suministro seguro y asequible a la población y la industria nacional. Esto implica el reto de equilibrar unos niveles tarifarios que sean razonables para la economía y accesibles para la población, velando en particular por los sectores de menos ingresos; se trata, sin duda, de una ecuación compleja pero necesaria, a la vista del riesgo de crisis energética que afronta el país por la disminución contínua de la provisión de gas natural.

El autor de este artículo es Ángel Zannier, ex ministro de Hidrocarburos y Energía, y presidente de la empresa “Hidroeléctrica Boliviana S.A.”.

< Artículo anterior

Artículo siguiente >