En el Boletín de Coyuntura 362 se presentó una tipología no convencional para analizar los subsidios a los precios de la energía, y se presentaron los resultados del Subsidio tipo 1 para el GLP y diesel oil en Bolivia. En este documento estimaremos los subsidios tipo 2 y 3. Pese a que la tipología de subsidios ya se presentó, aquí la recordamos.

Subsidio tipo 2

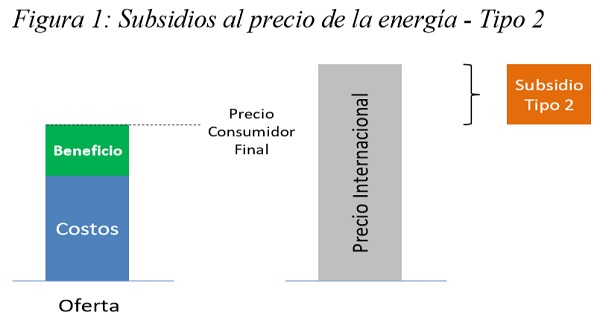

Como se ilustra en la Figura 1, si bien el precio al consumidor final “cubre” los costos de producción más una tasa de ganancia de mercado, el precio se encuentra por debajo de “su oportunidad internacional”. Es decir, se podría vender ese producto en otro mercado a un precio mayor, por lo que el subsidio sería igual al costo de oportunidad perdido.

Subsidio tipo 3

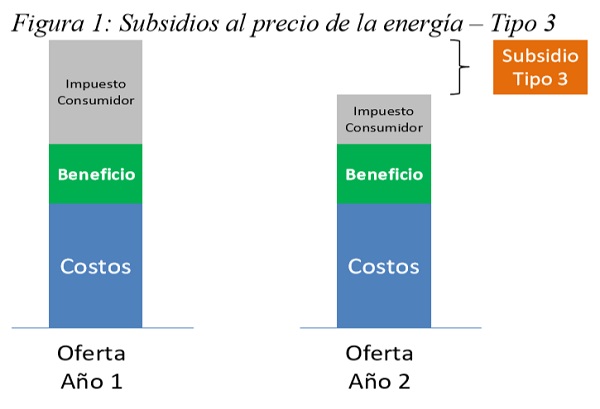

Puesto que la demanda de energía, en particular por los derivados del petróleo (gasolina, diésel, kerosene), tiene un comportamiento inelástico1 muchos países en desarrollo aplican impuestos específicos a su consumo. En el caso boliviano este impuesto se denomina Impuesto Especial a los Hidrocarburos y Derivados (IEHD). Debido al incremento en los precios internacionales del petróleo no fueron pocos los países que utilizaron la tasa del impuesto al consumo para “amortiguar” el impacto sobre el precio al consumidor final. Tal como se aprecia en el ejemplo ilustrado en la Figura 2, un menor impuesto al consumo de este producto baja el precio de dicho producto o servicio. Esta disminución da paso al Subsidio Tipo 3, que en algún sentido refleja la pérdida de ingresos fiscales para mejorar el bienestar del consumidor final.

Estimando el Subsidio tipo 2

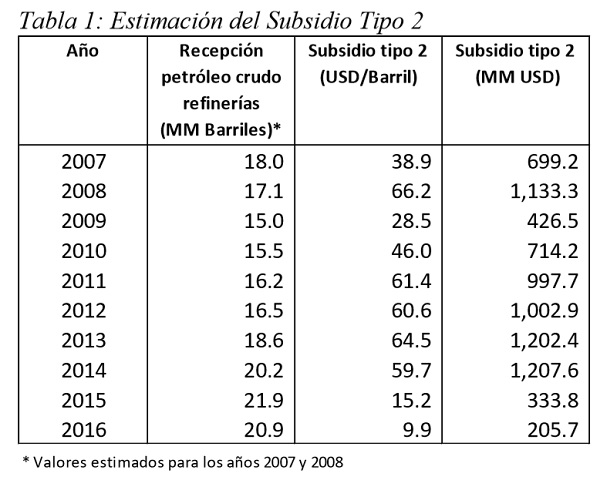

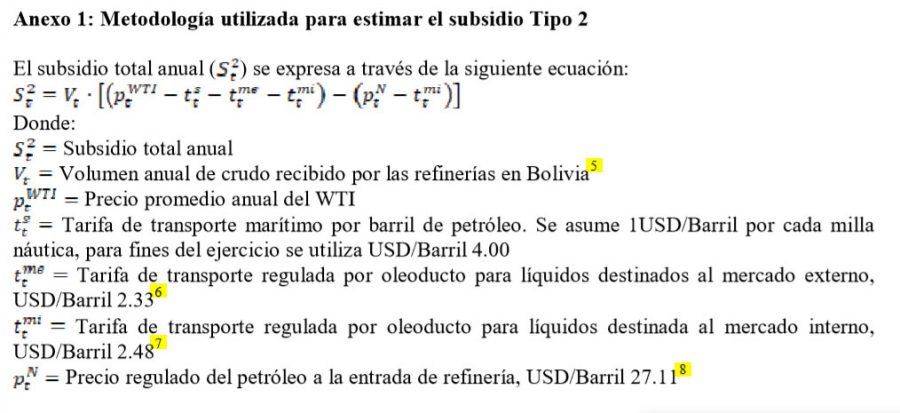

La metodología utilizada en la estimación de este tipo de subsidio se vincula al petróleo crudo entregado a las refinerías, puesto que la alternativa a esta venta es la exportación de dicho producto. La siguiente Tabla presenta el total del volumen sujeto de este subsidio, el subsidio unitario (USD/Barril) y el subsidio total (millones de USD) durante el período 2011 – 2016. Como cabría esperar, cuando los precios internacionales del petróleo eran altos este subsidio sobrepasó los USD 1,200 millones por año, sin embargo, este subsidio cae notablemente cuando bajan los precios, de manera que el año 2016 la cifra alcanza los USD 205.7 millones2.

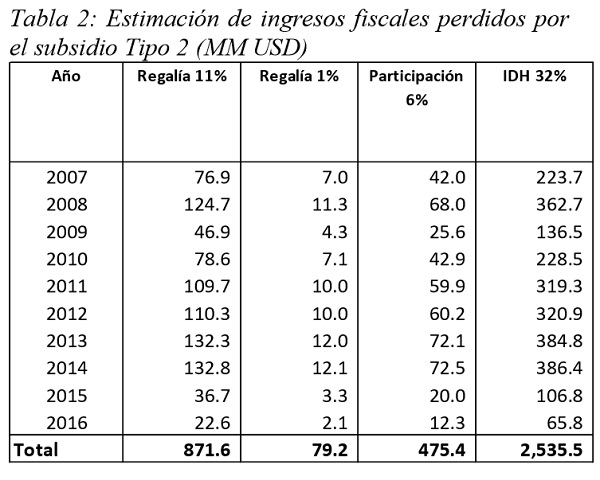

¿Quién financia este subsidio? De la forma cómo se calcularon los datos de la Tabla anterior los directos “financiadores” de dicho subsidio son: 1) las empresas operadoras; 2) los departamentos productores perdieron regalías; 3) Beni y Pando también tienen regalías compensatorias; 4) el Tesoro General de la Nación; 5) las instituciones que coparticipan el Impuesto Directo a los Hidrocarburos (IDH) y; 6) YPFB a través de menores ingresos por concepto de su participación en los contratos de exploración y explotación. La siguiente Tabla muestra los ingresos perdidos por la aplicación de este tipo de subsidio3.

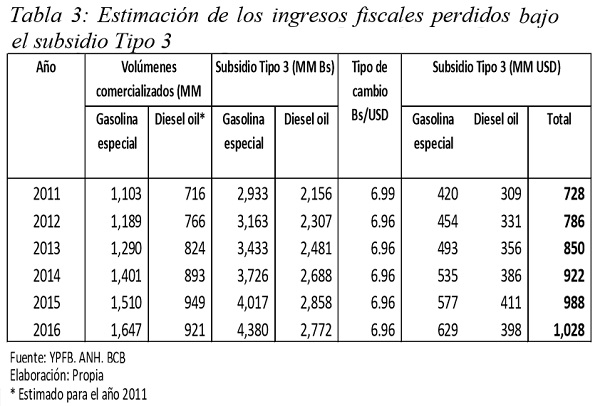

Estimando el Subsidio Tipo 3

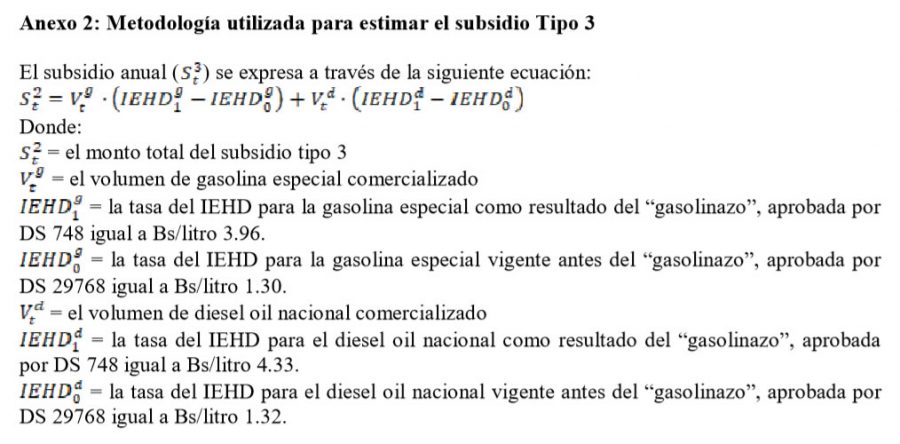

En diciembre del año 2010 el Gobierno boliviano decidió incrementar el precio de los principales derivados del petróleo a través del incremento en la tasa del Impuesto Especial a los Hidrocarburos y sus Derivados (IEHD). Luego de no pocas protestas sociales se tomó la decisión de anular esta medida y retornar a los precios finales originales, es decir, se redujeron las tasas del IEHD a los niveles previos a este “gasolinazo”.

La disminución en las tasas impositivas mencionadas da lugar al subsidio Tipo 3, porque en efecto, el Gobierno boliviano disminuye las alícuotas del impuesto para beneficiar al consumidor final. La siguiente Tabla presenta los resultados de este ejercicio. Es interesante notar que las pérdidas fiscales son mayores a las observadas en el subsidio Tipo 24.

Para finalizar cabe una pregunta ¿Es posible agregar los resultados del subsidio Tipo 2 y Tipo 3? La prudencia indica que no. Dado que los ejercicios realizados son contrafactuales, agregar ambos implicaría que el Gobierno boliviano no solo hubiera incrementado los precios para igualarlos a su oportunidad internacional, sino que también habría aumentado sus recaudaciones a través de mayores tasas impositivas. Una adecuada evaluación de la importancia económica de los subsidios debería optar por una de las dos estimaciones.

Propuestas

-Los subsidios son mecanismos de transferencia de recursos que tienen efectos importantes para quienes financian esa transferencia, sean empresas o entidades públicas, como para quienes los reciben, sean consumidores finales o productores que los emplean como insumos.

-Tales efectos puede ser positivos o negativos por lo que la política de subsidios debería estar fundada en una visión muy clara de los mismos, sobre todo para asegurarse de que el resultado final sea positivo para el bienestar general.

-La existencia de los tres tipos de subsidios que hemos descrito en estos boletines sugiere que hay un margen muy amplio de efectos imprevisibles de los subsidios, justamente porque muchas variables que lo determinan quedan totalmente fuera del control de la política estatal, como por ejemplo los precios internacionales.

-La dimensión económica de los subsidios demuestra que ellos configuran una de las políticas económicas más importantes por su impacto en la producción y el consumo.

-Sin embargo, es al mismo tiempo una acción incierta, de efectos imprevisibles y difícilmente controlables.

-Por su importancia y la dificultad de darle una apropiada orientación, debería considerarse la necesidad de modificarla. La agenda económica del país debería incorporar la reforma del sistema de subsidios a fin de hacerlos más eficaces en términos de desarrollo y de equidad social.

______________

1 Variaciones en los precios al consumidor no generan, en el corto plazo, grandes variaciones en la cantidad demandada por dicho consumidor.

2 En este año también se observa una disminución en la recepción de crudo por parte de las refinerías.

3 El subsidio tipo 2 ha sido estimado multiplicando el volumen de petróleo recibido en las refinerías por la diferencia de precios entre el internacional WTI y el precio regulado, descontando en ambos casos las tarifas de transporte. En anexo de la versión descargable en la web se detallan las fórmulas utilizadas en estas estimaciones.

4 El subsidio tipo 3 ha sido estimado multiplicando los volúmenes de gasolina y diésel de cada año, por la diferencia en los techos utilizados para calcular el IDH que debiera cobrarse en ambos casos.

5 Fuente: YPFB, ANH.

6 RA SSDH N° 449/02.

7 RA SSDH N° 448/02.

8 Decreto Supremo Nº 27691, 19 de agosto de 2004.