Desde el año 2004 y por aproximadamente una década, la economía boliviana experimentó un periodo de bonanza, debido a un contexto internacional muy favorable, que posibilitó un incremento histórico de los precios de las principales materias primas que exporta el país, y que se tradujo en un alto crecimiento económico.

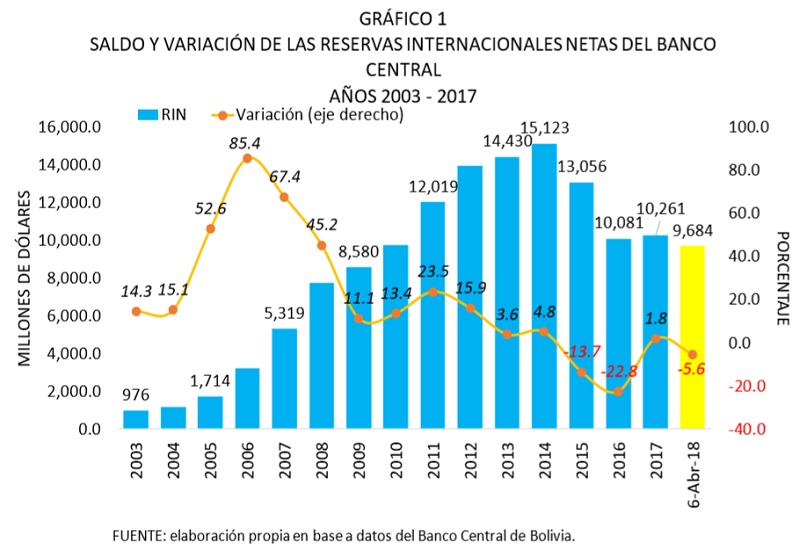

Un efecto de la bonanza fue la acumulación de Reservas Internacionales Netas (RIN) en ese mismo periodo. El saldo de estos activos pasó de US$ 976 millones a fines de 2003 hasta los US$ 15,123 millones a finales de 2014, un incremento sustancial con tasas de crecimiento anual de hasta 85 por ciento. Véase Gráfico 1.

Sin embargo, desde el año 2015 el panorama de las RIN ha cambiado debido, nuevamente, al contexto internacional menos favorable que impactó de manera significativa en nuestras exportaciones. Si hasta 2014 se acumularon reservas, en los últimos años la trayectoria de las RIN ha ido en sentido contrario, habiéndose reducido a tasas de 13.7 por ciento y 22.8 por ciento, en 2015 y 2016 respectivamente.

En este nuevo contexto, llama la atención el saldo a fines de 2017 que, según información del Banco Central de Bolivia, habría subido en casi US$ 180 millones respecto a 2016. A primera vista este comportamiento parece sugerir que la economía nacional ya habría superado el periodo de desaceleración y que las divisas nuevamente aumentaron. Sin embargo, al 6 de abril de 2018, el dato de las RIN fue de US$ 9,684 millones, es decir volvieron a reducirse en más de US$ 500 millones en tan solo un trimestre.

Composición de las RIN

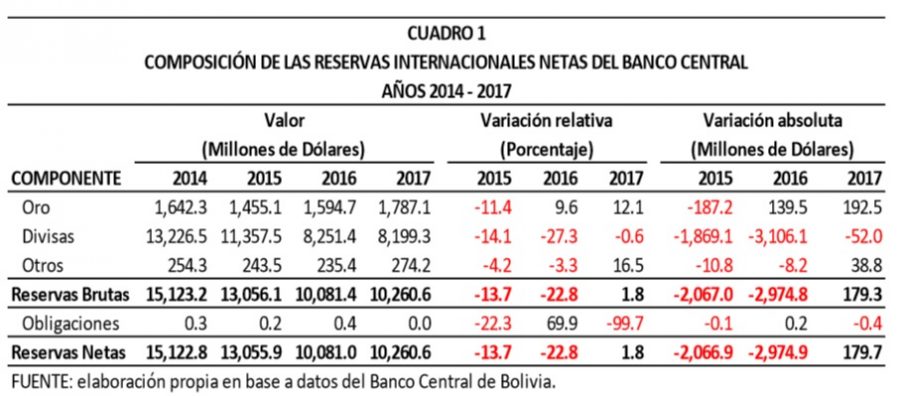

Las reservas internacionales están compuestas por dos activos principales: divisas y oro, siendo los primeros los más importantes, al representar cerca del 80 por ciento del total. Si las reservas subieron el año 2017 fue debido al mineral oro, que fue superior en US$ 192.5 millones respecto a fines de 2016 (véase cuadro 1). El valor de las reservas en oro fluctúa en función a la cotización internacional de dicho metal, fenómeno sobre el cual Bolivia no tiene ningún control; tanto en 2016 como en 2017, el precio fue favorable y tendió al alza. De no mediar este resultado positivo de la cotización del oro, las RIN habrían caído nuevamente en 2017.

Por otro lado, las divisas se redujeron por tercer año consecutivo. Durante las gestiones 2015 y 2016 cayeron en US$ 1,869 millones y US$ 3,106 millones respectivamente, dando como resultado una contracción total entre diciembre de 2014 y diciembre de 2016 mayor a un tercio de las divisas. En 2017 si bien nuevamente cayeron las divisas, el monto fue menor con US$ 52 millones de pérdida.

Balanza cambiaria

La variación de las reservas anuales se debe, en gran medida, a la diferencia entre los ingresos y egresos de divisas, lo que da como resultado un flujo neto. Dicho flujo es positivo cuando los ingresos son mayores a los egresos y negativo cuando los egresos superan a los ingresos. De esta forma, las RIN también suben o bajan en esta proporción del componente de divisas en específico, y que representa alrededor del 80 por ciento del total.

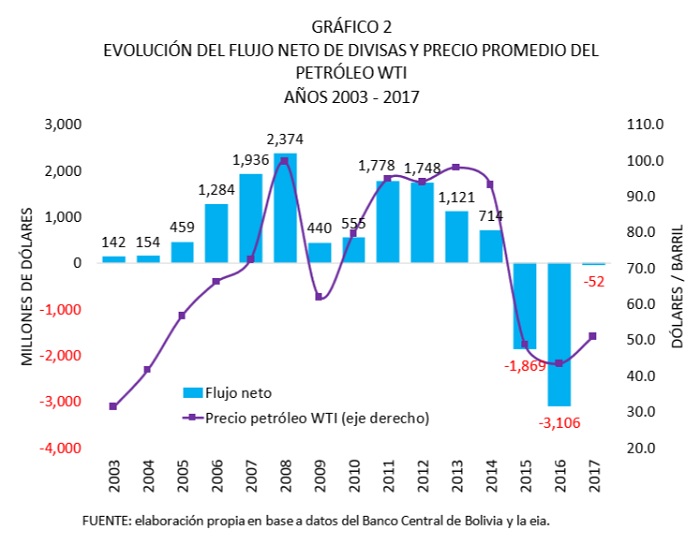

Entre los años 2003 y 2014 el flujo neto fue positivo, lo que explica la acumulación de reservas en ese periodo, habiendo llegado a su nivel máximo con US$ 2,374 en 2008; un año antes de la caída del precio del petróleo. Pero en las últimas tres gestiones eso cambió registrándose valores negativos y reduciéndose también las RIN. Véase Gráfico 2.

Como es sabido, el país tiene una alta dependencia de las materias primas, en específico del gas natural, y cuyo precio de venta al exterior está fuertemente influenciado por la cotización internacional del petróleo West Texas Intermediate. Así pues, los años en los cuales este precio fue ascendente también se incrementó el flujo de divisas con mayor intensidad, y los periodos en que cayó la cotización se redujo la cantidad de divisas e incluso se tuvo un nivel negativo. De esta forma, se observa que existe una importante relación entre la variación en el flujo neto de las divisas y la exportación de gas natural. Es así como a primera vista la recuperación del año 2017 pareciera ser producto de una recuperación en el precio del petróleo.

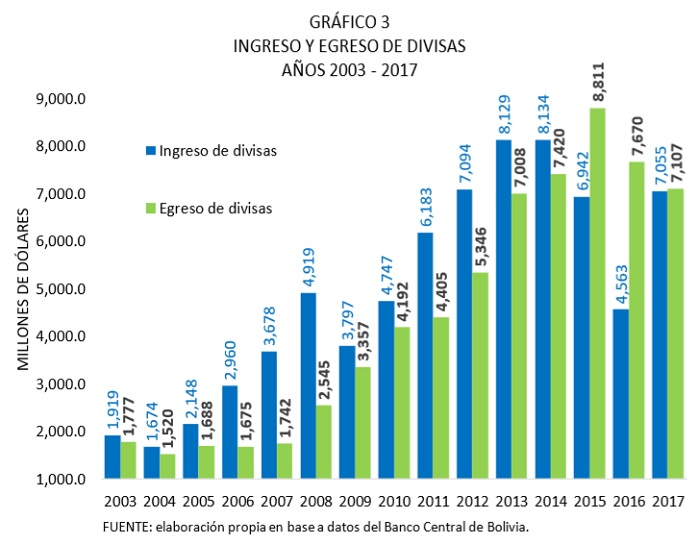

Con mayor detalle se observa que efectivamente hasta el año 2014 los ingresos de divisas fueron superiores a los egresos. Si bien en 2009 mermaron los ingresos, éstos se mantuvieron por encima de los egresos, por lo que el resultado final fue una acumulación de reservas internacionales. Véase Gráfico 3.

Con la caída del precio del petróleo registrado en los años 2015 y 2016, los egresos de divisas superaron a los ingresos, llegando a un total de US$ 8,811 millones y US$ 7,670 millones, respectivamente. No obstante la menor cantidad de divisas, el año 2017 hubo un importante incremento de las mismas respecto a 2016, siendo mayores en casi US$ 2,500 millones, es decir en 54.6 por ciento. Pero cabe preguntarse, ¿a qué se debió esa mayor cantidad de ingreso de divisas en 2017?

Divisas y endeudamiento externo

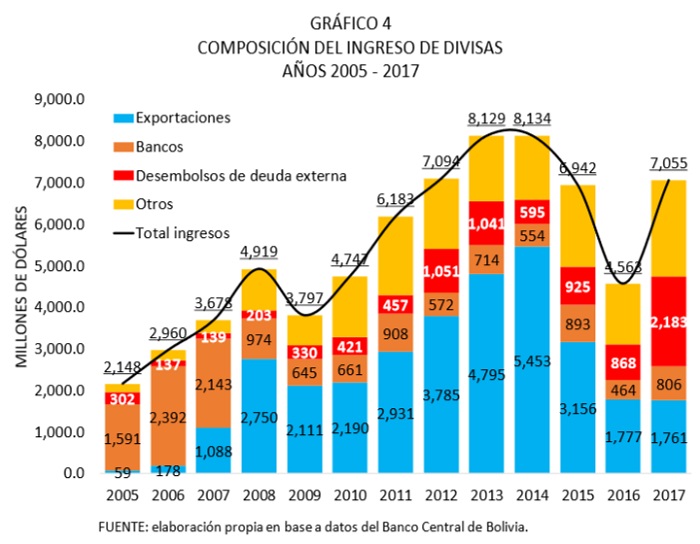

De la información disponible se destaca que entre los años 2008 y 2014, la principal fuente de divisas del país fueron las exportaciones llegando a un máximo de US$ 5,453, pero posteriormente tuvieron un rápido descenso (véase gráfico 4). Las divisas por bancos (encaje legal y captaciones) y los desembolsos de deuda externa fueron también una fuente generadora de divisas para el país, aunque en distinta proporción a lo largo de estos años.

Claramente se observa que la menor cantidad de divisas captadas por Bolivia fue producto de una importante reducción de nuestras exportaciones; en 2017 llegaron a US$ 1,761 millones ligeramente inferior al valor de 2016, representando el 25 por ciento del total de ingresos de divisas, muy por debajo del 67 por ciento de 2014. Por otro lado, se tiene un mayor nivel de divisas por los bancos llegando a los US$ 806 millones gracias al encaje legal que, a mediados de 2017, sufrió una modificación reduciéndose para moneda extranjera.

Pero sin duda el componente más importante ha sido el desembolso de deuda externa que llegó a US$ 2,183 millones, representando más de la mitad del incremento de las divisas de 2017. Tanto en 2012 como en 2013 los desembolsos de deuda externa fueron superiores a los US$ 1,000 millones, en parte gracias a los bonos soberanos emitidos por el gobierno nacional por US$ 500 millones cada uno. Nuevamente se recurrió a este mecanismo en 2017, pero por el doble del monto: US$ 1,000 millones, sin embargo, descontando esta cifra aún quedan US$ 1,183 en desembolso de deuda, superior a los registros de años anteriores.

Se puede ver, entonces, que el gobierno está recurriendo de manera importante a la deuda externa, que no necesariamente es malo. Pero sí es evidente que la menor cantidad de ingresos y el elevado nivel de gasto que mantiene el sector público, obligan a endeudarse a un ritmo más acelerada para así poder financiar el gasto público. De hecho, los déficits fiscales de los últimos años fueron superiores al 6% del PIB y para 2018 se tiene previsto un nivel superior, lo que lleva a suponer que el ritmo de endeudamiento externo seguirá aumentando.

Conclusión

La mayor cantidad de ingreso de divisas del 2017 no se debió a una recuperación de las exportaciones nacionales que, al contrario, se mantuvieron al mismo nivel de 2016. Las razones fueron el cambio en el encaje legal y, principalmente, el desembolso de deuda externa que necesariamente implica un mayor endeudamiento que deberá ser pagado eventualmente en el futuro cercano. Al respecto, no se debe olvidar que los primeros bonos soberanos fueron puestos a 10 años plazo.

En lo que va del 2018 las RIN se redujeron en más de US$ 500 millones, lo que demuestra que la tendencia no ha cambiado significativamente y que las divisas siguen mermando. Esta situación sumada al uso que se le da a una parte de las reservas internacionales, mediante la otorgación de créditos a las empresas públicas, generan un panorama preocupante sobre el nivel futuro de las RIN y también sobre la sostenibilidad de las cuentas públicas.

< Artículo anterior

Artículo siguiente >