Coy 398 – Jubilación, costos fiscales y sostenibilidad

3 de octubre de 2018

En Bolivia es evidente en la década reciente el rápido incremento del gasto público a expensas de la sostenibilidad fiscal. Uno de los detonadores del aumento del gasto público tiene que ver con el costo fiscal del sistema de pensiones, especialmente a partir de los cambios introducidos en 2010 a la Ley de Pensiones, con la rebaja tanto de la edad de jubilación como del límite mínimo del salario para acceder a una pensión de vejez.

Como se conoce, el sistema previsional boliviano fue reformado en 1996 (Ley 1732) desde un sistema de reparto de administración pública, a un sistema de capitalización individual y de administración privada a través de las AFP. En el diseño de la reforma de pensiones, las personas que aportaron al anterior sistema de reparto, adquirieron la condición de elegibles para la recepción de una generosa compensación, conocida como Compensación de Cotizaciones (CC).

La CC constituye una pensión mensual vitalicia para quienes hicieron aportes al sistema de reparto, por encima de los 5 años; los aportes por períodos menores dan lugar a un pago global. En ese sentido, la CC implica para el Estado un costo fiscal ineludible. De hecho, más de 20 años después, el proceso de reforma de pensiones sigue demandando un costo fiscal considerable y que se prolongará aún por décadas.

Financiamiento mixto

Se debe recordar que en el momento de diseño de la reforma de pensiones, las tablas biométricas en uso eran en varios aspectos instrumentos poco refinados. Era lo que había. Y no tan solo eso, ya que tampoco se habían elaborado tablas para rentistas. Con sus defectos, aquellas tablas sirvieron para las primeras corridas de la época.

Recién a principios de los años 2000, la entonces Superintendencia de Pensiones, Valores y Seguros, encomendaría la elaboración de tablas biométricas para la población de rentistas, tablas que actualmente están en aplicación. No obstante, hoy en día pocos podrían discutir que las tablas biométricas utilizadas al inicio del proceso de reforma del sistema de pensiones, para el cálculo de las jubilaciones, subestimaron la expectativa de vida de los beneficiarios.

Por la forma en que fue concebida la reforma de pensiones de 1997 (Ley 1732), técnicamente, el financiamiento de las pensiones resultaba de la sumatoria, por una parte, de la CC, y por otra, del financiamiento mediante la Cuenta Individual de los aportantes, en la proporción del 70% del Salario Base (media simple de los últimos 60 salarios). Para el componente de CC, la misma Ley 1732 estipulaba el acceso irrestricto a los 65 años del beneficiario.

Así pues, durante los primeros años de vigencia del sistema de pensiones reformado, la Cuenta Individual pudo financiar solo una parte muy pequeña de la sumatoria antedicha, lo que implica que la jubilación devino un beneficio financiado principalmente a través de la CC.

Aunque no hubiese sido expresamente normado de esa manera, por las estipulaciones anteriores, en la práctica el acceso a la CC se fue dando mayoritariamente a los 65 años de edad de los beneficiarios. De hecho, transcurridas dos décadas de vigencia del nuevo sistema, la CC todavía constituye un componente sustancial de las pensiones de jubilación. Es cierto que con el paso del tiempo, se prevé que la porción de la pensión jubilatoria financiada con la CC, versus la porción financiada con la Cuenta Individual, irá cambiando hasta que, en el largo plazo, desaparezca por completo, y con ella también la obligación fiscal del Estado que hace posible la CC.

Impacto fiscal de la reducción de la edad de jubilación

La Ley 065 de 2010, modificatoria de la Ley 1732 de Reforma de Pensiones, plantea variantes en el acceso a la CC, siendo la más importante la posibilidad de acceder a este beneficio a edades menores, incluso, en el extremo, inferiores a los 55 años. A ello se añade la disposición de bajar el porcentaje de la pensión desde 70% del salario a 60%; medidas éstas sobre las cuales no se han divulgado sus respaldos actuariales. Una consecuencia de tales modificaciones es que hoy en día el costo fiscal la CC excede ampliamente los cálculos iniciales.

De hecho, los datos indican que si en el período 1997-2010 se jubilaron 29.745 personas (un promedio de 2.808 personas por año), luego después, hasta el año 2016, se habían jubilado 102.546 personas; esto es, 72.801 entre 2011 y 2016 (un promedio de 14.560 personas por año). Lo que significa que en 5 años el número total de jubilados se ha más que triplicado y que el ritmo anual de jubilación sea 5 veces más que en el período anterior.

Ello no solo ha supuesto el crecimiento correlativo y sustancial del componente de la Cuenta Individual de los aportantes, como co-financiador del pago de la pensión de jubilación, sino también, y sobre todo, un costo fiscal cada vez mayor, que probablemente no fue debidamente estudiando en su día. Según nuestras estimaciones, el gasto de pensiones representa alrededor del 4% del PIB, lo que plantea retos importantes de sostenibilidad fiscal, más aún considerando el escalamiento del déficit fiscal de los últimos años, que en 2017 alcanzó al 7.8% del PIB.

A la vista de esta situación, las preocupaciones acerca de la sostenibilidad financiera se justifican sobremanera y plantean la urgencia de examinar alternativas para aminorar el impacto fiscal de las obligaciones actuales de pago de pensiones.

Una alternativa para la sostenibilidad de las pensiones

La idea que aquí ponemos sobre el tapete es aplazar el momento para la activación del pago de la CC, en el entendido de que una activación más tardía de dicho pago tendría el efecto de reducir el costo fiscal de tal obligación. Por el contrario, y como se ha visto antes, la activación más temprana impacta fuertemente en el escalamiento del costo fiscal.

Dado que la jubilación, típicamente, es una combinación de fuentes de financiamiento fiscal e individual, y respetando esta misma lógica, consideramos conveniente abrir la posibilidad de que los aportantes puedan acceder a los ahorros de su Cuenta Individual -bajo un set de condiciones que favorecería su acceso más temprano-, al mismo tiempo que se toman previsiones para diferir el acceso a la CC lo más que se pueda. Naturalmente, la activación de la Cuenta Individual para la financiación de la pensión de vejez debe ajustarse a reglas tales que permitan el ahorro previsional y la sostenibilidad de largo plazo de las pensiones. Con tales previsiones, creemos que es posible esbozar un diseño que permita la reducción del costo fiscal y, a la vez, fomente el ahorro previsional con la restricción de posibilitar el acceso jubilatorio en condiciones “razonables”.

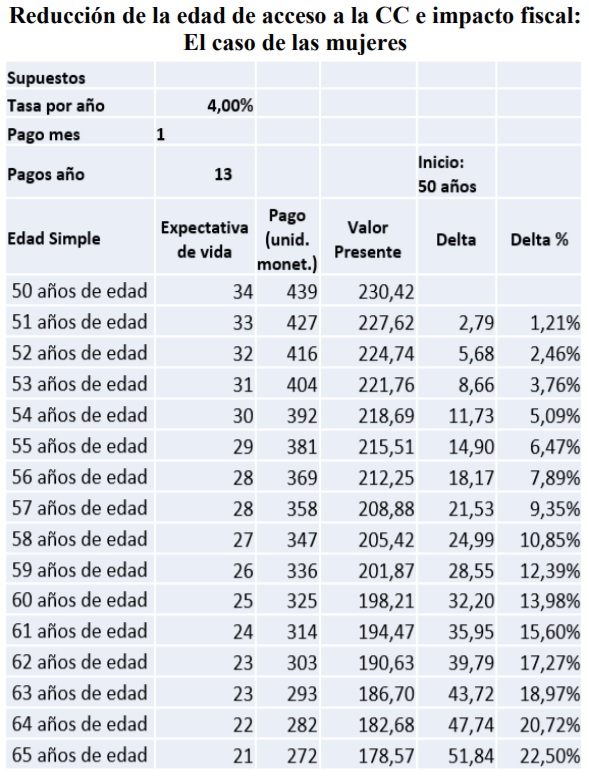

A continuación, mostramos el resultado de un ejercicio estadístico de acceso al CC, para distintas edades, y su previsible impacto fiscal.

Lo que puede observarse de los datos precedentes es que si la edad de inicio del pago de la CC fuese a los 50 años de las beneficiarias, y que si se extendiese la edad de inicio a 51 años, en valor presente, habría una ganancia de 1,21%. Llevando al extremo, es decir, difiriendo la fecha de inicio a los 65 años, la ganancia fiscal sería de 22,5%.

Lo que puede observarse de los datos precedentes es que si la edad de inicio del pago de la CC fuese a los 50 años de las beneficiarias, y que si se extendiese la edad de inicio a 51 años, en valor presente, habría una ganancia de 1,21%. Llevando al extremo, es decir, difiriendo la fecha de inicio a los 65 años, la ganancia fiscal sería de 22,5%.

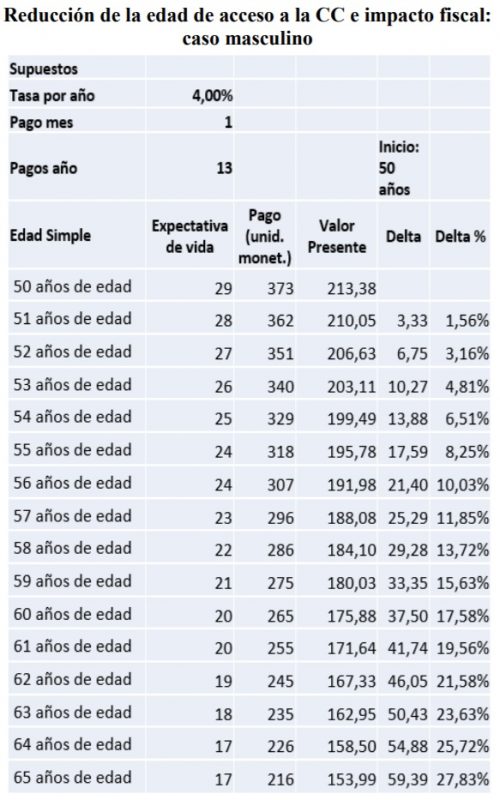

En este segundo caso, si la edad de inicio de pago de la CC fuese de 50 años de los beneficiarios y se le extendiese la edad de inicio a 51 años, en valor presente, habría una ganancia de 1,56%. Llevando al extremo, es decir, difiriendo la fecha de inicio a los 65 años, la ganancia fiscal sería de 27,83%.

En este segundo caso, si la edad de inicio de pago de la CC fuese de 50 años de los beneficiarios y se le extendiese la edad de inicio a 51 años, en valor presente, habría una ganancia de 1,56%. Llevando al extremo, es decir, difiriendo la fecha de inicio a los 65 años, la ganancia fiscal sería de 27,83%.

En ambos casos, el diferimiento en la edad de acceso a la CC, produce efectos sustanciales en flujo y en valor presente a los recursos públicos. Dada la mayor expectativa de vida de los hombres, el diferimiento es financieramente más ventajoso que para las mujeres.

Es indudable que la opción de retrasar el pago de la CC conlleva la reducción del costo fiscal y puede favorecer la sostenibilidad financiera de las pensiones. De hecho, todos los países apremiados a reformar sus regímenes de seguridad social acuden al expediente de retrasar la edad de jubilación.

< Artículo anterior

Artículo siguiente >