Coy 425 – La inversión minera en Perú y Chile: la locomotora que nunca para

8 de mayo de 2019

En el número anterior del Informe Nacional de Coyuntura (No 424), se analizó, a la vista del ranking mundial de minería del Instituto Fraser, las enormes desventajas de la minería boliviana frente a otros otros países vecinos para captar inversión en el campo de la exploración y el desarrollo de proyectos mineros. Como resultado, mientras la corriente de inversiones fluye a esos países, en Bolivia se padece una sequía de inversión. Este notable contraste se entenderá mejor, presentando un panorama de las inversiones mineras en Perú y Chile.

Inversiones en Perú

La minería tiene un rol significativo en el crecimiento económico del Perú, habiendo representado en 2017 el 9.9 del PIB, el 8.6% de los ingresos fiscales recaudados y el 61.8% del valor total de las exportaciones peruanas. Las inversiones mineras son una pieza fundamental en la economía de este país, ya que a través de la exploración de recursos mineros y la construcción de nuevos proyectos se propicia la continuidad del aporte de la minería al desarrollo nacional.

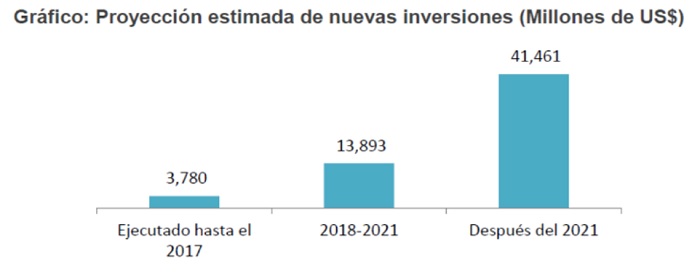

La Cartera de Proyectos de Construcción de Mina 2018 consta de 48 proyectos1, con un monto global de inversión de US$ 59.134 millones, registrando un aumento de US$ 627 millones con respecto al año anterior. De estos 48 proyectos, 7 se encuentran en fase de construcción y se espera que uno finalice esta etapa a fines de este año. Seis proyectos iniciaron su construcción en 2018, comprometiendo US$ 8.880 millones; se prevé que otros 6 proyectos inicien construcción en este año 2019. Finalmente, 24 proyectos no tienen fecha de inicio debido a factores asociados a los estudios de factibilidad en proceso, así como a exploraciones adicionales, cambios en el diseño, adquisición de tierras, búsqueda de financiamiento o interrupción por conflictos sociales.

Procedencia de las inversiones

Procedencia de las inversiones

En la cartera de proyectos, las inversiones provienen de 11 países en 4 continentes, encabezados por el Reino Unido con 5 proyectos que ascienden a US$ 11.930 y representan el 20.2% del total, destacando los proyectos Anglo American y Rio tinto.

Prosiguen en importancia las inversiones provenientes de China (5 proyectos), que totalizan un valor de US$ 1.155 millones. En tercer puesto, 15.3% de participación se ubica Canadá y con la mayor cantidad de proyectos en cartera, entre ellos Haquira de First Quantum Minerals (US$ 1.860 millones, Cañariaco de Candente Copper Corp. (US$ 1.600 millones) y Cotabambas de Panoro Minerals (US$ 1.533 millones). Las inversiones mexicanas constituyen el 15.1 de la cartera; cuatro de ellos pertenecientes al grupo México S.A.B y cuyo operador es Southern Copper Corporation Sucursal del Perú.

El 12.7% de las inversiones procede de los Estados Unidos (US$ 7.500 millones), 3 de los 4 proyectos tienen participación de Newmont Mining Corporation. Australia y Brasil tienen en conjunto el 8.4% de inversiones. La australiana Strike Resources Limited resalta por su proyecto Hierro Apurimac (US$ 2.900 millones) y la brasileña Nexa Resources participa en los 4 proyectos con inversiones procedentes de dicho país. A su turno, las inversiones de Japón, Suiza y Corea suman US$ 2.247. En el caso de las inversiones peruanas destaca del Grupo Breca, que participa en el proyecto Mina Justa y posee la totalidad de las acciones del proyecto Relaves B2 San Rafael.

Inversiones según el tipo de proyecto

La cartera de proyectos comprende inversiones en dos categorías. Los primeros pueden ser: i) proyectos de minas nuevas, y ii) proyectos de reaprovechamiento. Los segundos se dividen en: i) proyectos de ampliación, y ii) proyectos de reposición. De acuerdo a esta clasificación, el 89% de las inversiones corresponden al tipo primero de proyectos, en tanto que los restante proyectos representan el 11% restante de la inversión global; los proyectos de ampliación ascienden a US$ 3.137 millones, y los proyectos de reposición a US$ 3.630 millones.

Por el tipo de mina y según el mineral

El método de tajo abierto es el más utilizado en los proyectos seleccionado en la cartera, con 32 minas que utilizarían este método, y que suman US$ 49.650 millones (el 84% del total de inversiones). El método de mina subterránea se empleará en 8 minas con una inversión de US$ 2.289 millones.

El principal mineral a extraer es cobre, en 27 de los 48 proyectos, sumando un valor de US$ 42.196 millones, que representan el 71% de las inversiones. En segundo lugar, se tiene 7 proyectos de extracción de oro, con una participación del 12% de las inversiones. También se consignan 8 proyectos de zinc, plata, uranio/litio y estaño, que representan el 5% de la cartera total. La cartera se completa con otros proyectos de hierro y fosfato, con una inversión de US$ 2.149 millones.

Inversiones en Chile

El catrastro de inversiones mineras para el período 2018-2027 contempla 44 proyectos, con un aumento neto con respecto a la cartera de 2017 de US$ 892 millones, mostrando que 2018 es un año de estabilización de la industria minera, con miras a crecer en los próximos años, debido a mejoras sustanciales en las condiciones de mercado mundial y de desarrollo económico del país2.

Es interesante ver cómo, a pesar de los vaivenes del mercado, la inversión minera en Chile se ha mantenido activa, materializando 46 proyectos valorados en US$ 36.159 millones desde 2006 hasta el presente, de los cuales un 92.3% corresponde a proyectos de cobre. Sin embargo, ya en los últimos años se observa cierto grado de diversificación de los sectores mineros, donde invertir, lo que podría convertirse en una señal de modernización del foco inversional de la minería chilena. Los principales resultados del análisis de la cartera inversional se resumen a continuación:

Procedencia de la inversión

En el catastro 2018-2017, la inversión minera en Chile proviene particularmente de 11 países, liderada por el propio Chile, con el 60% de la inversión total, teniendo a CODELCO y Antofagasta Minerals como operadores principales (el 82% de la inversión chilena). En segundo lugar se ubica Canadá, siendo los principales inversionistas Teck, Goldcorp y Capstone Mining, con un 84% de la inversión canadiense en este país. Ya en la tercera posición se encuentra Australia, representada mayormente por BHP Biliton y que a través de su proyecto Spence Growth Option, es responsable del 78.6% de la inversión australiana.

Los Estados Unidos, a través de Freeport McMoRan y su proyecto Abra Mill (89% de la inversión de este país), se coloca en la cuarta posición de países inversionistas en Chile, mientras que Japón ocupa la plaza número cinco, con una inversión de US$ 1.669 millones, y en la que Sumitomo es responsable del 59.4% de la inversión japonesa en la cartera inversional para los próximos diez años. Por último, y no menos importante, en el grupo “otros” se reúnen países como Reino Unido, Polonia, Sudáfrica, Corea, Taiwán y Suiza que juntos alcanzan un 5% de participación. Un total de 11 países, de cinco continentes, participa en el catastro de inversiones mineras en Chile para el período 2018-2017. Llama la atención que la China no figure entre estos países.

Destino de la inversión

El 52.8% de las iniciativas de inversión corresponden a proyectos nuevos y el restante 47.2% corresponde a proyectos de reposición y expansión; por otra parte, el 60.2% de tales iniciativas tienen su factibilidad en desarrollo, mientras que el 33.4% ya se está ejecutando. Se debe subrayar que el 73.3% de las iniciativas buscan una producción de concentrados de cobre, en desmedro de la producción de cátodos SXEW vía lixiviación, destacando el cambio en la estructura productiva del sector cuprífero del país (sin considerar el 11% de proyectos que buscan producir óxidos y sulfuros). En el caso de los minerales industriales, se observa como la producción de nitratos y yodo ha sido desplazada por los proyectos en busca de litio, tanto como carbonatos e hidróxidos, lo cual se asocia fuertemente al boom de la electromovilidad y del uso de litio en baterías.

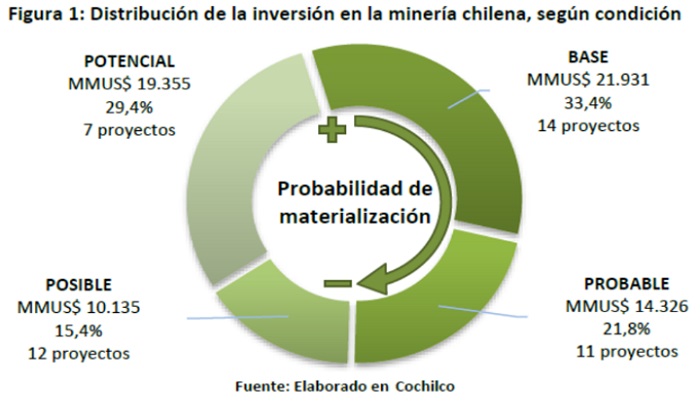

Condicionalidad de la inversión

Se verifica que aquellos proyectos con mayor probabilidad de materializarse en los plazos presupuestados han ganado terreno frente a aquellos con menor probabilidad y de modo tal que el primer grupo crece 5 puntos porcentuales, mostrando la robustez de la cartera inversional para la década analizada. De hecho, los proyectos en condición base y probable, suman un total US$ 36.257 millones con 25 proyectos, que corresponde al 55% del total de la cartera, mientras que el segundo grupo, con aquellos proyectos en condición posible y potencial y los más propensos a vers afectados por los cambios en las condiciones de mercado, corresponden a 19 iniciativas valorados en US$ 29.490 millones, un 44.9% del total de la cartera.

___________________________

1 Ministerio de Minas y Energía, Perú, Cartera de Proyectos de Construcción de Mina 2018 (octubre 2018).

2 Comisión Chilena del Cobre, Ministerio de Minería, Gobierno de Chile (DEEP 05/2018)

< Artículo anterior

Artículo siguiente >