Una revisión rápida puede mostrar el cambio en la tendencia de las cuentas fiscales del país en la última década, no solamente por la disminución de los ingresos sino también por la clara inclinación a mantener un gasto elevado.

En relación con el Producto Interno Bruto, los ingresos totales del sector público llegaron al 39.1 por ciento del PIB en 2006, cuando se tuvo el primer superávit de 4.5 por ciento del PIB. Es interesante observar que ese nivel de ingresos prácticamente se ha repetido en 2018 (38.7 por ciento del PIB), solo que en este año (2018) las cuentas fiscales cerraron con un pronunciado déficit (8.1%). La diferencia se explica por el nivel del gasto: si en 2006 fue 34.6 por ciento del PIB, en 2018 el gastó creció en 46.8. En el período de 13 años, el nivel de ingresos más alto se registró en 2014, con un 51.4 por ciento del PIB, y aun así el saldo final fue deficitario,

La trayectoria de las cuentas fiscales

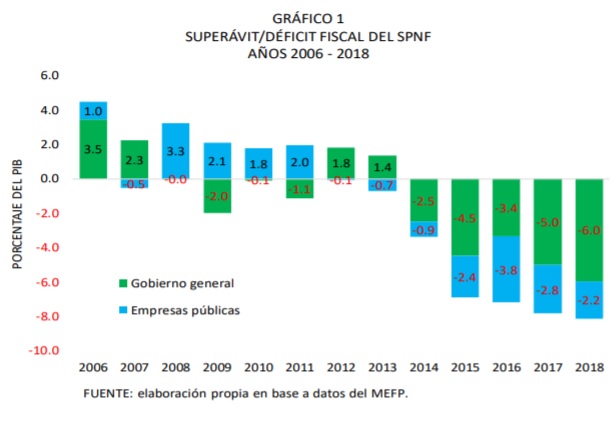

Como ya se dijo, el primer año con superávit fue 2006, gracias a los mayores ingresos del gobierno general (en medio de la bonanza de exportaciones) y en menor medida al saldo positivo de las empresas públicas. Pero ya en 2009 hubo una disminución importante de los ingresos del gobierno, como resultado de la caída del precio del petróleo, dejando un superávit de 0.1 por ciento. Los siguientes años se mantuvieron superávits, pero cada vez con mayor dificultad. 2014 marcó un punto de inflexión, cuando se registró un déficit de 3.4 por ciento, generado tanto en las cuentas del gobierno general como en las empresas públicas (aunque estas últimas ya mostraban déficits desde 2012).

Lo curioso del saldo negativo en 2014 es que, si bien hubo una caída en el precio del petróleo, ese evento comenzó el último trimestre del año, y su impacto se sintió recién en 2015. Entonces, lo más probable es que ya el déficit de ese año estuviera reflejando un incremento importante del gasto público, que llegó hasta el 54.8 por ciento del PIB, mientras que los ingresos se situaron en 51.4 por ciento del PIB; 2014 fue un año de elecciones en el país.

Las empresas públicas, por su lado, llevan varios años arrojando saldos negativos (en 2016 su déficit fue de 3.8% del PIB), aunque en las gestiones 2017-2018 tuvieron una cierta moderación, por un aumento de sus ingresos (luego de una fuerte caída en los años previos), reflejando la recuperación de los precios de las materias primas.

Los gobiernos departamentales y municipales, por su parte, han sido más prudentes en 2017 y 2018, con déficits inferiores al 0.5 por ciento del PIB. Lo que no ha sido el caso del gobierno nacional, sino todo lo contrario.

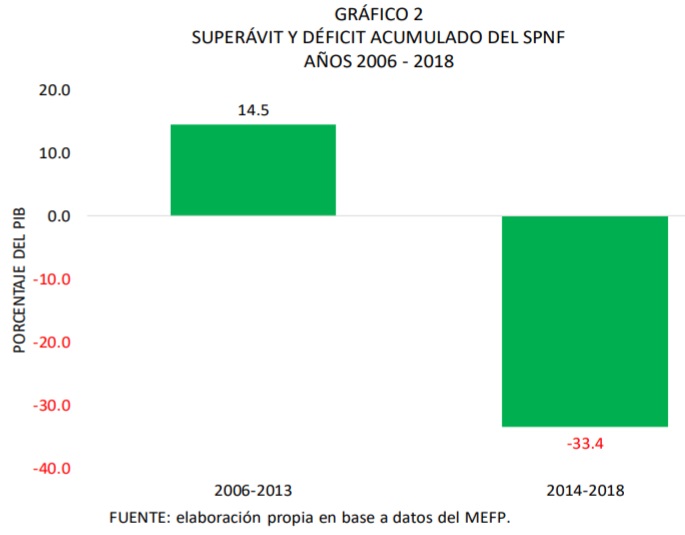

La gestión 2018 arrojó un déficit por quinto año consecutivo (8.1% anual), y además superior con respecto a los años anteriores. En el período de 13 años, la situación es la siguiente: un superávit acumulado en ocho años, que alcanzó al 14.5 por ciento del PIB; y un déficit acumulado de más del doble (33.4 por ciento) en los restantes cinco años.

Este balance general muestra la rapidez con la que se han venido deteriorando las cuentas fiscales, que, en un lustro, superaron con creces los recursos ahorrados en los años de bonanza.

Este balance general muestra la rapidez con la que se han venido deteriorando las cuentas fiscales, que, en un lustro, superaron con creces los recursos ahorrados en los años de bonanza.

¿Cómo se financia el déficit?

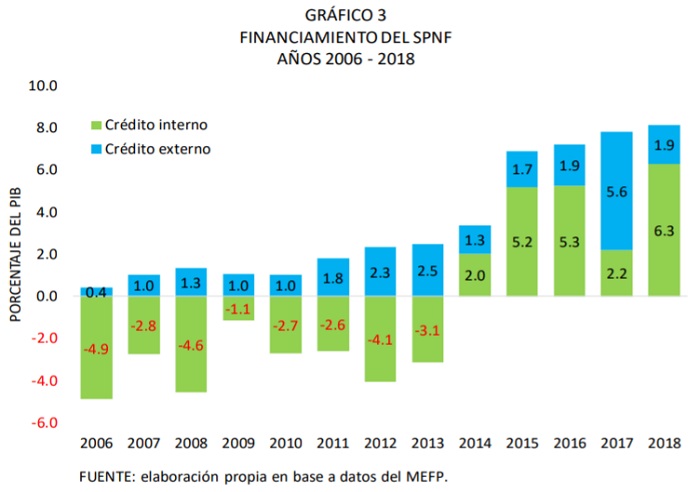

Una de las razones para observar un criterio de prudencia fiscal es que cualquier déficit debe ser cubierto de alguna forma. Las erogaciones estatales pueden financiarse con recursos internos o externos: los internos proceden básicamente del Banco Central; los externos se financian con endeudamiento de fuentes externas. Cuando las cuentas fiscales presentan superávit (los ingresos son más que los gastos), el Estado acumula recursos que se ahorran; y, al contrario, déficit significa que los gastos excesivos deben financiarse con recursos internos o externos extraordinarios. Bajo esta premisa, el ahorro se registra en las cuentas fiscales como financiamiento negativo, y el desahorro o préstamo con signo positivo.

Es así que durante los ocho años de superávit el crédito interno fue negativo, y se acumularon ingresos. Sin embargo, el crédito externo se mantuvo positivo, lo que significa que la deuda externa nunca dejó de aumentar, a pesar de contarse con los recursos necesarios para reducirla (Gráfico 3). Desde 2014 se registra un crecimiento tanto del crédito externo como del crédito interno, y más pronunciadamente del interno, excepto en 2017 cuando el déficit se financió principalmente con deuda externa. Ese año se procedió a la colocación de bonos soberanos por valor de US$ 1,000 millones, lo cual redujo la presión sobre el crédito del Banco Central.

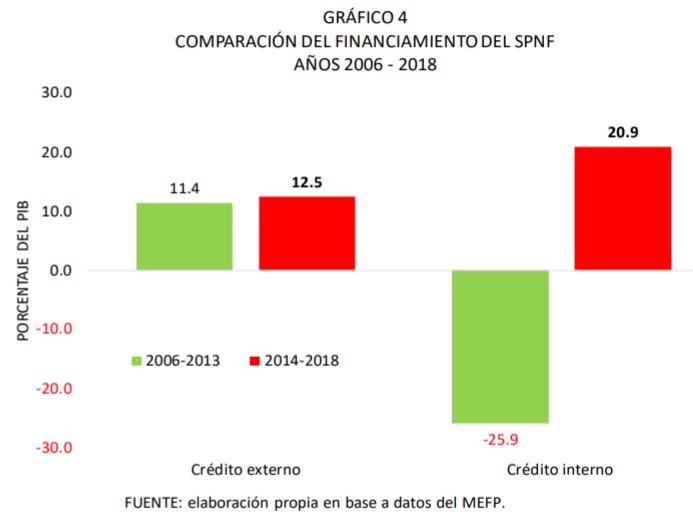

Cuando se compara el periodo de superávit con el de déficit, se advierten varias cuestiones interesantes. En los años de bonanza, el crédito externo sumó 11.4 por ciento del PIB; menos que el segundo periodo, cuando se situó en 12.5 (Gráfico 4). Esto indica que en los últimos 5 años se recurrió al financiamiento externo en mayor medida que en los 8 años previos; se explica así la escalada de deuda externa que, entre 2007 y 2018, creció en más de 300 por ciento.

Cuando se compara el periodo de superávit con el de déficit, se advierten varias cuestiones interesantes. En los años de bonanza, el crédito externo sumó 11.4 por ciento del PIB; menos que el segundo periodo, cuando se situó en 12.5 (Gráfico 4). Esto indica que en los últimos 5 años se recurrió al financiamiento externo en mayor medida que en los 8 años previos; se explica así la escalada de deuda externa que, entre 2007 y 2018, creció en más de 300 por ciento.

En los años de superávit fiscal (de 2006 a 2013), el país logro ahorrar recursos, equivalentes al 25.9 por ciento del PIB. En los siguientes años ese ahorro se redujo drásticamente, debido a la necesidad de financiar el gasto, en una proporción igual al 20.9 por ciento del PIB. De este modo, para agotar los recursos ahorrados en el primer periodo solo faltaría gastar un 5 por ciento más del PIB, que es algo que podría ocurrir en la gestión 2019, dado el nivel de gasto programado por el gobierno. Recuérdese que este es también un año electoral.

Sin embargo, también es posible que se prefiera recurrir al crédito externo, incrementado la deuda externa, como ya ha sucedido antes. De hecho, el gobierno ha insinuado una nueva emisión de bonos soberanos para la segunda mitad de 2019, por un monto de hasta US$ 1,000 millones. Resta por verse si se concreta esta operación y en qué condiciones.

Sin embargo, también es posible que se prefiera recurrir al crédito externo, incrementado la deuda externa, como ya ha sucedido antes. De hecho, el gobierno ha insinuado una nueva emisión de bonos soberanos para la segunda mitad de 2019, por un monto de hasta US$ 1,000 millones. Resta por verse si se concreta esta operación y en qué condiciones.

Perspectiva sombría

A la vista de la trayectoria fiscal antes descrita, es evidente que el gobierno boliviano perdió una oportunidad inmejorable para consolidar unas cuentas fiscales equilibradas y sostenibles. Y no solo que no eso no se hizo, sino que, en realidad, se dilapidó la bonanza de ingresos externos, que nunca antes había experimentado la economía nacional.

Tampoco hubo la previsión de constituir un fondo de estabilización, como lo hicieron otros países, para disponer de los recursos necesarios en una época de vacas flacas, como la actual.

Por si fuera poco, el abultado déficit fiscal, que ya lleva cinco años consecutivos, mantiene una tendencia creciente (y comparativamente mayor en el contexto regional), a pesar de la desaceleración del crecimiento económico.

Las perspectivas del entorno internacional no son positivas, por lo que difícilmente puede esperarse que la situación fiscal vaya a mejorar. El problema acuciante, como se ha visto, es el gasto del gobierno central que se mantiene en niveles desproporcionados frente a los ingresos en caída. El crédito canalizado a las empresas públicas, y cuya rentabilidad es más que dudosa, se parece más a un agujero negro. Y lo mismo puede decirse de muchos otros proyectos de inversión pública, que, a su turno, son otras fuentes de ineficiencia, discrecionalidad y derroche.