Coy 455 – La corrección necesaria de la política fiscal

12 de febrero de 2020

Javier Cuevas *

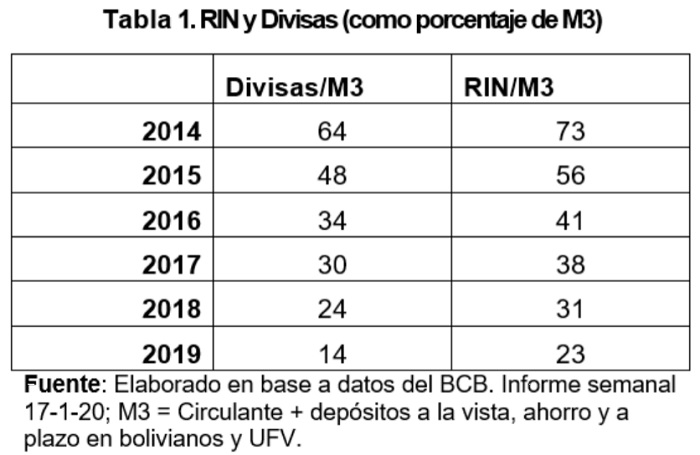

Las reservas internacionales netas (RIN) han caído de $us 15,123 millones a diciembre de 2014 a $us 6,468 millones de dólares a diciembre de 2019. Este nivel cubre seis meses de importaciones y representa cinco veces la deuda externa de corto plazo1. Si bien estos indicadores superan los niveles considerados adecuados por los organismos internacionales, el problema es que las RIN y las divisas como porcentaje del circulante más los depósitos en el sistema financiero (M3) han descendido de manera sostenida (Ver Tabla 1).

En 2019, como porcentaje de M3, las divisas bajaron a 14% y las RIN a 23%, respectivamente. Esta situación aumenta el riesgo macroeconómico y es motivo de preocupación, puesto que en un régimen de tipo de cambio fijo, el Banco Central debe estar dispuesto a vender todos los dólares que la gente demande2. La situación política en el país es delicada y ante cualquier turbulencia económica la autoridad monetaria no dispondría del respaldo suficiente frente a un cambio de las expectativas de la gente. Adicionalmente, la ampliación del contrato de venta de gas al Brasil termina en marzo 2020 y el resultado de las negociaciones es incierto; el resultado al que se arribe puede ayudar a la estabilidad de la economía o generar incertidumbre y desconfianza sobre el futuro de ésta.

En 2019, como porcentaje de M3, las divisas bajaron a 14% y las RIN a 23%, respectivamente. Esta situación aumenta el riesgo macroeconómico y es motivo de preocupación, puesto que en un régimen de tipo de cambio fijo, el Banco Central debe estar dispuesto a vender todos los dólares que la gente demande2. La situación política en el país es delicada y ante cualquier turbulencia económica la autoridad monetaria no dispondría del respaldo suficiente frente a un cambio de las expectativas de la gente. Adicionalmente, la ampliación del contrato de venta de gas al Brasil termina en marzo 2020 y el resultado de las negociaciones es incierto; el resultado al que se arribe puede ayudar a la estabilidad de la economía o generar incertidumbre y desconfianza sobre el futuro de ésta.

El origen del problema

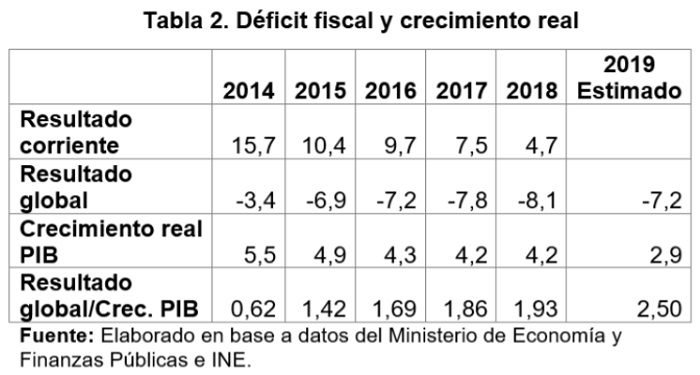

La política fiscal expansiva, aplicada por el gobierno del MAS, fue la causa principal de la erosión de las RIN. El déficit fiscal se debió esencialmente al aumento de los gastos de capital, dado que el resultado corriente fue positivo, aunque con una tendencia descendente (Ver Tabla 2).

El financiamiento del crecimiento ha sido cada vez más oneroso. En 2014 se requerían 62 centavos por cada boliviano que aumentó el PIB en términos reales, en 2019 se habrían necesitado 2,50 bolivianos (Ver Tabla 2). De manera específica, el financiamiento del déficit fiscal con crédito interno del BCB ha conducido a la merma de las RIN. Los aumentos en la oferta monetaria generaron desequilibrios frente a una demanda por dinero que no reaccionó de la misma forma, conduciendo así a la pérdida de reservas internacionales.

El financiamiento del crecimiento ha sido cada vez más oneroso. En 2014 se requerían 62 centavos por cada boliviano que aumentó el PIB en términos reales, en 2019 se habrían necesitado 2,50 bolivianos (Ver Tabla 2). De manera específica, el financiamiento del déficit fiscal con crédito interno del BCB ha conducido a la merma de las RIN. Los aumentos en la oferta monetaria generaron desequilibrios frente a una demanda por dinero que no reaccionó de la misma forma, conduciendo así a la pérdida de reservas internacionales.

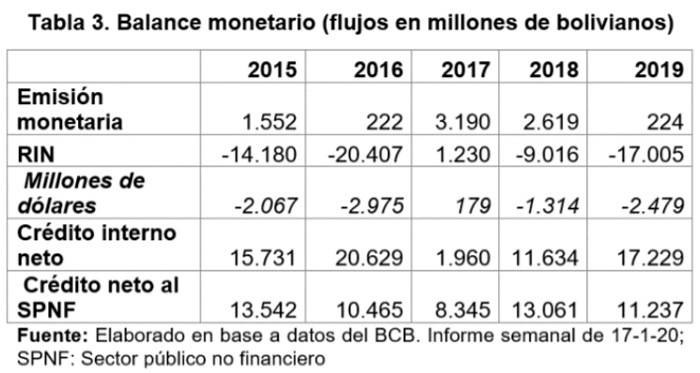

En 2016 y 2019, las RIN registraron mayor disminución y la emisión monetaria tuvo un menor crecimiento (Ver Tabla 3). En 2017, no hubo pérdida de reservas porque el gobierno emitió bonos externos por 1.000 millones de dólares. Emitir bonos para mantener el gasto, como alguien ha sugerido, no es una política sana. La política adecuada es reducir el déficit fiscal.

Tipo de cambio y política fiscal

Tipo de cambio y política fiscal

En una economía pequeña, abierta a los flujos comerciales y de capital y con tipo cambio fijo, la política fiscal es efectiva para estimular la demanda agregada3. Sin embargo, la expansión fiscal está limitada por el financiamiento. El crédito del BCB está limitado por la demanda por dinero, un incremento de la base monetaria no acompañado por un aumento en la demanda conduce a perdida de reservas internacionales La emisión de bonos internos genera un desplazamiento del consumo e inversión del sector privado. El endeudamiento externo está sometido al escrutinio sobre el riesgo-país. Fitch Ratings bajó la calificación de Bolivia de “BB-“ a “B+” en noviembre de 2019, lo que puede incidir en mayores tasas de interés si eventualmente se decide acudir a los mercados financieros internacionales.

Un tipo de cambio flexible permitiría enfrentar mejor los shocks externos y disminuir la subsidiaridad de la política monetaria. Sin embargo, la transición hacia este régimen es compleja y ha sido gradual en los países de la región4. Por tanto, mantener el tipo de cambio fijo, en las actuales circunstancias, es una decisión acertada. No obstante, esta decisión debe ser consistente con una postura fiscal sostenible que implica la reducción del déficit fiscal.

El gobierno ha dado una señal en esta dirección al programar un déficit fiscal de 6,6% del PIB para 2020. Sin embargo, este nivel representa un crédito interno neto de 4,6% del PIB, si se considera que los desembolsos netos de los acreedores multilaterales y bilaterales han sido 2% del PIB en promedio en los últimos años. Puesto que el crédito neto del BCB al SPNF es una parte importante del crédito interno y dada las proyecciones de crecimiento del PIB (3,5%) e inflación (3,4%), se esperaría una pérdida de RIN del alrededor de 1.400 millones de dólares en 2020 (superior a la caída registrada en 2018, Ver Tabla 3). A menos que el BCB decida esterilizar el aumento de la base monetaria con los costos cuasi-fiscales que esta política conlleva.

Algunas pautas de ajuste fiscal

(1) Puesto que el principal problema del desequilibrio fiscal es el aumento de los gastos de capital y cuyo efecto sobre el crecimiento del PIB tiene rendimientos decrecientes, como se mostró arriba, es preciso revisar la rentabilidad económica y social de los proyectos considerados bajo el rótulo de “gastos de capital”. Adicionalmente, es necesario analizar la pertinencia de varias reparticiones públicas y reducir la burocracia para bajar el gasto corriente.

(2) En el financiamiento del déficit fiscal se debe tratar de minimizar el uso del crédito del BCB para reducir su efecto negativo sobre las RIN. El crédito interno mediante la emisión de papeles del TGN es una alternativa, pero tiene los costos mencionados arriba. Al mismo tiempo, deben corregirse rigideces que afectan la intermediación financiera para que el mercado asigne con mayor eficiencia los recursos financieros.

(3) En el ajuste del gasto es importante considerar las características propias del gobierno central, los gobiernos sub-nacionales y las empresas estatales:

– Los gobiernos sub-nacionales están limitados en su gasto por sus ingresos propios y de coparticipación. Mientras no se puedan endeudar o reciban apoyo presupuestario del TGN, hay un ajuste automático del gasto que opera, tanto hacia arriba como hacia abajo. En teoría, este grupo en el mediano plazo debería tender al equilibrio financiero.

– Las empresas estatales deben ser inducidas hacia una mayor eficiencia en sus operaciones y proyectos. Es importante cortar el crédito del BCB y las garantías implícitas o explicitas del TGN cuando se trate de endeudamiento. La emisión de bonos para financiar su inversión es el mejor escrutinio sobre la rentabilidad y la factibilidad de sus proyectos. También urge realizar una auditoría financiera y legal del estado de sus proyectos y aclarar su situación patrimonial, especialmente de las empresas nacionalizadas.

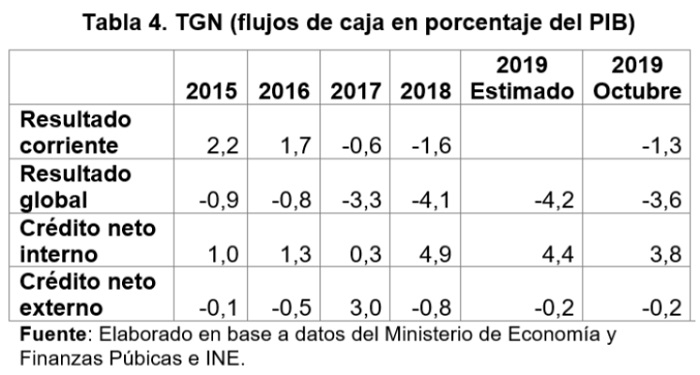

– El gobierno central depende de los recursos del TGN. La iliquidez del TGN es parte central del desequilibrio fiscal. Las operaciones de caja del TGN empezaron a registrar déficits corrientes a partir de 2017 y déficits globales a partir de 2015 debido nuevamente al escalamiento de los gastos de capital (Ver Tabla 4).

La Tabla 4 representa flujos de caja, por tanto, no incluye el gasto devengado. Si se incluyen las cuentas por pagar, el déficit del TGN es mucho más alto. A esta situación se suman los requerimientos para cubrir las cuentas por pagar de otras entidades5. Estamos pues ante una posición financiera que requiere urgente corrección. En consecuencia, la tarea principal −en el corto plazo− es revisar la pertinencia de los gastos del gobierno central.

Con tipo de cambio fijo el efecto fiscal sobre la demanda agregada actúa en ambas direcciones. La disminución del gasto puede llevar a un menor crecimiento de la economía (constante todo lo demás). Ese efecto debe ser compensado por una mayor inversión privada. Sin embargo, todo indica que la corrección de los problemas que impiden nuevos emprendimientos privados corresponderá sobre todo al próximo gobierno. La actual administración haría mucho ordenando las finanzas públicas y devolviéndole al Banco Central su independencia.

_________________________

* Ex ministro de Hacienda y consultor internacional. Agradecemos su colaboración para este artículo.

1 Banco Central de Bolivia, Comunicado de prensa CP 005/2020 de 31/01/2020.

2 Un monopolio no debe fijar el precio y la cantidad, a la vez. Fijado el precio (tipo de cambio) la gente decide la cantidad.

3 Modelo de Mundell R. (premio nobel 1999) y Fleming M.

4 Mayor discusión en Cuevas J. “Lineamientos y pautas para una nueva política económica y social”, en J. Cuevas/LC Jemio/H. Oporto: Hacia un nuevo contrato social, Fundación Milenio, 2019.

5 Como ejemplo, la Administradora Boliviana de Carreteras adeuda 703 millones de bolivianos a 291 empresas constructoras, véase Página Siete, 5/02/2020.

< Artículo anterior

Artículo siguiente >