Coy 466 – El proyecto de ley de devolución de aportes a las AFP

25 de enero de 2021

El 21 de enero de 2021, la Cámara de Diputados aprobó el Proyecto de Ley 078/20, remitido por el Órgano Ejecutivo, que establece la devolución parcial o total de aportes de las cuentas personales previsionales del Sistema Integral de Pensiones. En este artículo analizamos las principales consecuencias que tendría la aplicación de esta ley.

Las personas próximas a jubilarse serían perjudicadas

El su artículo 2 del proyecto legislativo establece la devolución de aportes de: a) Hasta el 15% del Saldo Acumulado para los asegurados que tengan ahorrado en el Sistema de Pensiones para su jubilación un monto menor o igual a Bs. 100.000, independientemente de la edad; b) El 100% para los asegurados que tengan ahorrado hasta Bs. 10.000 y cuenten con 50 o más años de edad.

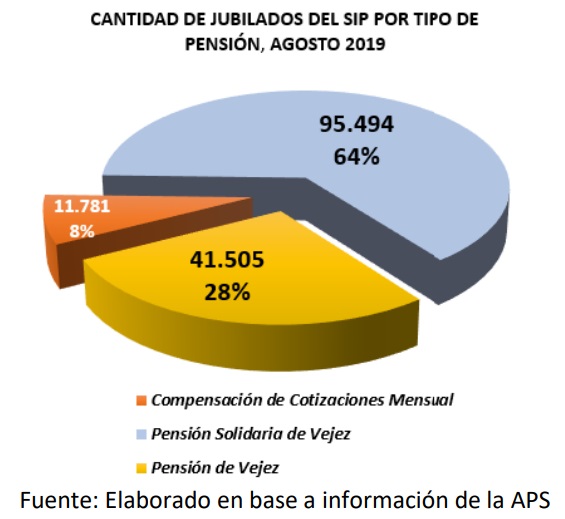

El artículo 8 señala que los asegurados que accedan a la devolución de aportes no podrán beneficiarse del Fondo Solidario. Recuérdese que el Fondo Solidario fue creado por la Ley de Pensiones Nª 065 para contribuir al financiamiento de las pensiones para las personas más vulnerables. A agosto de 2019, el 64% de los jubilados accedieron a la pensión financiada con el Fondo Solidario.

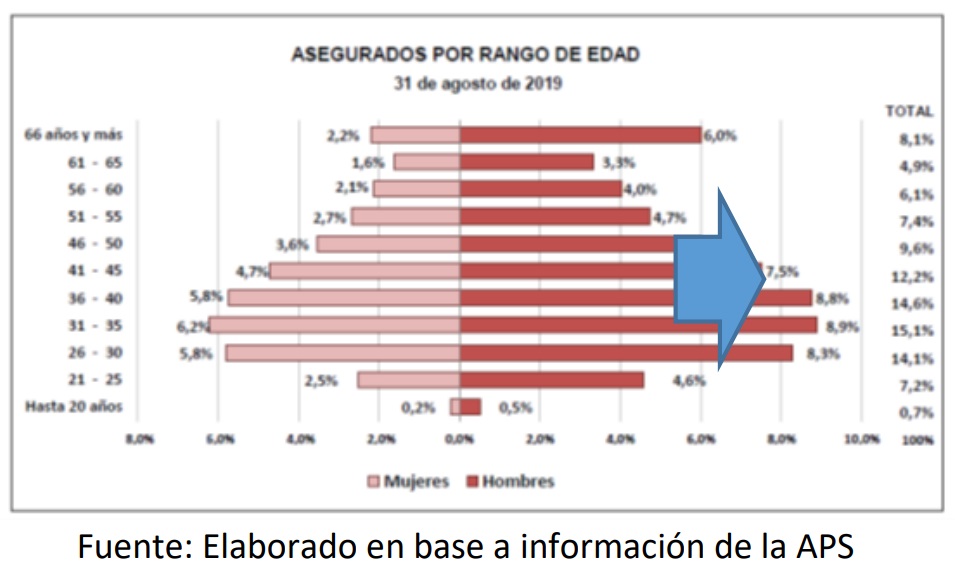

Consiguientemente, el asegurado que opte por retirar sus ahorros no podrá beneficiarse del Fondo Solidario y perderá la posibilidad de recibir una pensión vitalicia para el titular, su cónyuge y sus hijos menores de 25 años. El 19% de asegurados son de más de 50 años y pueden estar próximos a jubilarse.

Consiguientemente, el asegurado que opte por retirar sus ahorros no podrá beneficiarse del Fondo Solidario y perderá la posibilidad de recibir una pensión vitalicia para el titular, su cónyuge y sus hijos menores de 25 años. El 19% de asegurados son de más de 50 años y pueden estar próximos a jubilarse.

Retirar aportes impide acceder a un seguro de salud

Retirar aportes impide acceder a un seguro de salud

El artículo 60 de la Ley de Pensiones Nº 065, establece que las pensiones generan el derecho a la cobertura de enfermedad en los Entes Gestores de Salud para los asegurados, derechohabientes y sus beneficiarios. A la fecha, 148.780 personas jubiladas gozan de la cobertura de salud en las Cajas de Salud, conjuntamente su núcleo familiar.

Según el proyecto aprobado por Diputados, las personas que opten por retirar sus aportes no tendrán acceso a la jubilación y no podrán contar con el seguro de salud en las Cajas. Esto es insólito, tanto más en medio de la emergencia sanitaria provocada por el COVID19.

Según el proyecto aprobado por Diputados, las personas que opten por retirar sus aportes no tendrán acceso a la jubilación y no podrán contar con el seguro de salud en las Cajas. Esto es insólito, tanto más en medio de la emergencia sanitaria provocada por el COVID19.

Se incentiva a no seguir ahorrando para la vejez

El Proyecto de ley establece que los asegurados que cuenten con 50 o más años, podrían acceder a la devolución de aportes. Se trata, en todo caso, de un incentivo perverso, que desalienta a ahorrar algunos años más para tener una jubilación vitalicia y contar con un seguro de salud para el titular y sus derechohabientes.

La ley en vigencia establece que un asegurado accederá a la Prestación de Vejez a partir de los cincuenta y ocho (58) años de edad, independientemente del monto acumulado en su Cuenta Personal Previsional, siempre y cuando cuente con una Densidad de Aportes de al menos ciento veinte (120) periodos y financie un monto de Pensión de Vejez, mayor al monto de la Pensión Solidaria de Vejez que le correspondería de acuerdo a su Densidad de Aportes.

De acuerdo con el artículo 81 de la Ley de Pensiones, cuando los Asegurados tengan menos de 120 aportes pueden retirar el Saldo Acumulado en la Cuenta Personal Previsional, previo cumplimiento de los requisitos establecidos en reglamento. Se puede ver, entonces, que el Proyecto de Ley de Retiro de Aportes vulnera lo previsto en las condiciones dispuestas en la normativa vigente.

El tratamiento de la ley es discriminatorio

El artículo 6 del proyecto excluye de la devolución parcial o total de aportes a los asegurados que hubieran efectuado aportes desde diciembre de 2019 como dependientes del sector público. La exclusión está dirigida expresamente para todas las personas que trabajaron en el sector público durante el gobierno de transición, lo que constituye un atropello a sus derechos políticos y sociales.

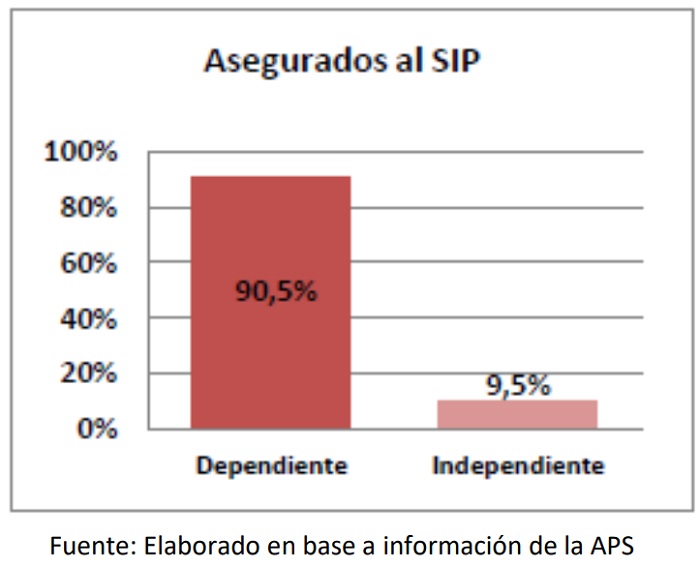

Asimismo, excluye de la devolución parcial o total de aportes a los asegurados que se encuentren percibiendo una remuneración del sector público o privado. Los proyectos parecen ignorar que más del 90% de los asegurados en el Sistema Integral de Pensiones son asalariados.

Se socaba el financiamiento del TGN y el sistema financiero

Se socaba el financiamiento del TGN y el sistema financiero

Si los perjuicios inmediatos son preocupantes, las consecuencias de largo plazo podrían ser más graves. En efecto, el proyecto legislativo establece que el retiro de aportes se financiará con la liquidez del Fondo, con la totalidad de las recaudaciones y con los vencimientos de la cartera de inversiones. Al mes de agosto de 2019, los afiliados ahorraron 18.591 millones de dólares: US$ 6.146 MM en valores emitidos por el Estado y U$ 12.445 MM en valores de oferta pública para la actividad económica privada. Estos recursos se vuelcan a la actividad económica, mediante el sistema financiero, y permiten financiar la oferta agregada mediante la inversión en títulos emitidos por el sector público y por el sector privado.

Es indudable que la devolución de aportes afectará una fuente de financiación importante del TGN, en circunstancias de un cuantioso déficit fiscal. Y no solo eso. El dinero que se quiere destinar a financiar el retiro de aportes, reducirá la liquidez del conjunto del sistema, lo cual puede comprometer la sostenibilidad futura de las jubilaciones, además de restar recursos para la inversión pública, perjudicando los objetivos de reactivación económica.

Pan para hoy, hambre para mañana

En el debate sobre la devolución de aportes se debe recordar que la Seguridad Social ampara a las personas que han salido del mercado de trabajo al haber terminado su ciclo de vida laboral, para dar paso a las nuevas generaciones que se incorporan a la Población Económicamente Activa. La Seguridad Social otorga cobertura a los afiliados para recibir una pensión vitalicia, protege también al cónyuge y a los hijos en dependencia económica en caso de accidente o enfermedad que causen la invalidez o muerte del titular.

Habida cuenta lo anterior, la devolución de aportes no es la mejor manera de impulsar la demanda agregada, que es el objetivo de esta medida, incluso por encima del propósito de brindar asistencia a las personas, porque afectará a las personas que están próximas a jubilarse y habrá menos recursos para financiar las pensiones de los próximos jubilados. Utilizar los recursos de jubilación para fines distintos al sistema previsional, lesiona los intereses de los aportantes que necesitarán utilizar sus recursos en la etapa más vulnerable de su vida como es la tercera edad.

En la actualidad las pensiones de vejez son ya muy bajas. Con la nueva ley, las pensiones serán más bajas aún. Si las personas optan por retirar hasta el 15% de sus aportes, se evita que puedan seguir aportando unos años más, y así podrían contar con una pensión de jubilación vitalicia mejorada, además de un seguro de salud que los proteja. El incentivo es perverso.

Por último, utilizar estos ahorros para un propósito distinto a la jubilación vulnera el sistema previsional, socaba el sistema financiero que apoya la actividad productiva y disminuye la inversión, paradójicamente, cuando más se necesita de ella para salir de la recesión.

< Artículo anterior

Artículo siguiente >