Coy 472 – ¿Cómo financiar la expansión fiscal en un contexto de escasez de divisas?

17 de junio de 2021

Javier Cuevas*

Las reservas internacionales netas (RIN) del Banco Central de Bolivia (BCB) han descendido desde noviembre 2014, cuando alcanzaron su nivel más alto (US$15,477 millones). Al 30 de abril, el saldo de las RIN bajó a US$4,629 millones y el saldo en divisas a US$1,903 millones . Esta reducción impone restricciones sobre la política fiscal para estimular la demanda agregada. Las limitaciones surgen principalmente por el lado del financiamiento del déficit fiscal. En este documento se analizan estas restricciones.

1. Pérdida de divisas y déficit Fiscal

Con fines de comparación y análisis se han elegido dos periodos: de 2000 a 2005 y de 2014 a 2020. La característica común de ambos periodos es la presencia de déficits fiscales. En algunos años estos déficits son muy parecidos.

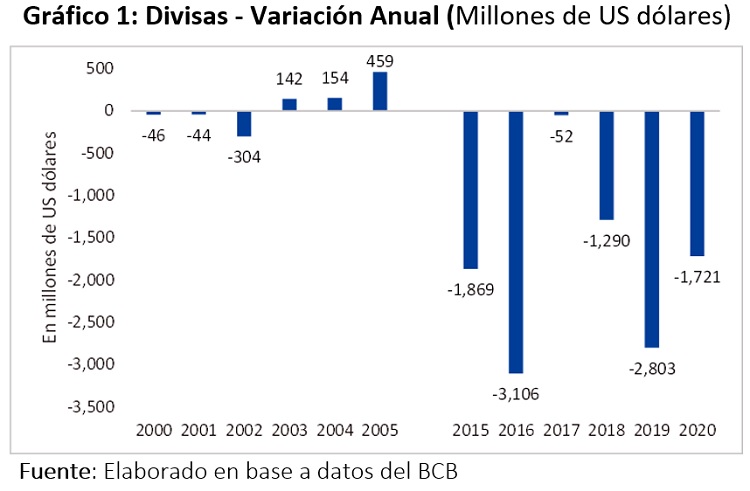

En el periodo 2000 – 2005 hubo una ganancia acumulada de divisas de US$361 millones. Las pérdidas incurridas en los primeros tres años del siglo XXI fueron más que compensadas por las ganancias de los años subsiguientes. Contrariamente, en el periodo 2014 – 2020, la pérdida acumulada de divisas alcanzó a US$10,841 millones (Gráfico 1).

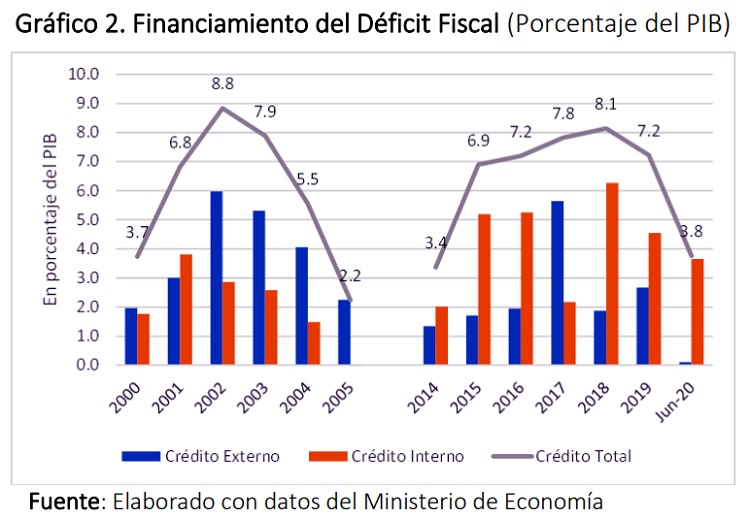

La pregunta que surge es: ¿si en ambos periodos hubo déficits fiscales bastante similares, por qué los resultados en términos de divisas fueron diametralmente opuestos? Incluso en 2002 se registró el déficit más alto de ambos periodos: 8.8% del PIB (Gráfico 2). La explicación posible tiene que ver principalmente con la forma de financiar el déficit fiscal y con la política cambiaria.

La pregunta que surge es: ¿si en ambos periodos hubo déficits fiscales bastante similares, por qué los resultados en términos de divisas fueron diametralmente opuestos? Incluso en 2002 se registró el déficit más alto de ambos periodos: 8.8% del PIB (Gráfico 2). La explicación posible tiene que ver principalmente con la forma de financiar el déficit fiscal y con la política cambiaria.

1.1 Financiamiento del déficit fiscal

En el Gráfico 2 se muestra el financiamiento de los déficits fiscales como porcentaje del PIB. La forma de financiar el déficit en cada periodo fue totalmente distinta. En el periodo 2000 – 2005, con excepción del año 2002, el financiamiento fue esencialmente con crédito externo neto (64% en promedio) y la principal fuente crediticia interna fue la emisión de papeles del Tesoro General de la Nación (TGN).

En el periodo 2015 – 2020, el desequilibrio fiscal se financió principalmente con crédito interno (66% en promedio), excepto en 2017 cuando el crédito externo pasó a primer plano por la emisión de bonos soberanos por US$1,000 millones. Si se excluye el 2017, el promedio del crédito interno sube a 74%. En este periodo, la principal fuente de crédito interno fue el préstamo neto del BCB. Este fue en promedio 102% del crédito interno, lo que implica que las otras fuentes domésticas fueron contractivas algunos años.

En el periodo 2015 – 2020, el desequilibrio fiscal se financió principalmente con crédito interno (66% en promedio), excepto en 2017 cuando el crédito externo pasó a primer plano por la emisión de bonos soberanos por US$1,000 millones. Si se excluye el 2017, el promedio del crédito interno sube a 74%. En este periodo, la principal fuente de crédito interno fue el préstamo neto del BCB. Este fue en promedio 102% del crédito interno, lo que implica que las otras fuentes domésticas fueron contractivas algunos años.

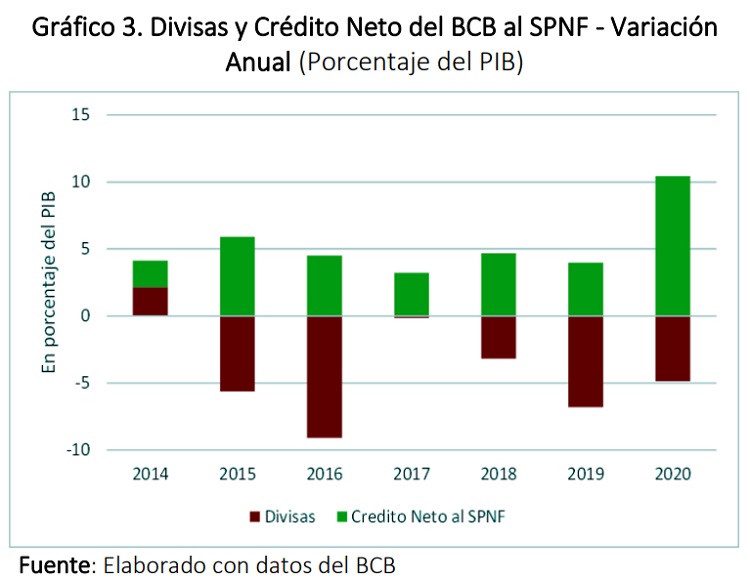

A continuación, en base al enfoque monetario de la balanza de pagos, se exponen las implicaciones de un aumento en el crédito neto del BCB al Sector Publico No Financiero (SPNF). Un incremento de éste lleva a un exceso de oferta de dinero a través del aumento de la base monetaria. Si la demanda de dinero no crece en igual medida, el incremento en la oferta monetaria conduce al aumento del gasto doméstico e importado. Con un tipo de cambio fijo, la forma de disipar el exceso de oferta de dinero y restablecer el equilibrio monetario es la reducción de las divisas, componente importante de las reservas internacionales.

El mecanismo de ajuste descrito arriba es confirmado por la evidencia. En el Gráfico 3 se muestra que un aumento del crédito neto del BCB al SPNF se refleja en una caída de las divisas. La excepción fue el 2014: tanto el crédito neto al SPNF como las divisas aumentaron. Revisando ese año, la variación del crédito al SPNF fue negativa hasta noviembre, y recién en diciembre hubo un aumento significativo que hizo que la variación anual sea positiva. Por su parte, las divisas alcanzaron su punto máximo en noviembre, y la caída en diciembre redujo parcialmente la ganancia acumulada en los primeros 11 meses del año.

1.2 Política cambiaria

1.2 Política cambiaria

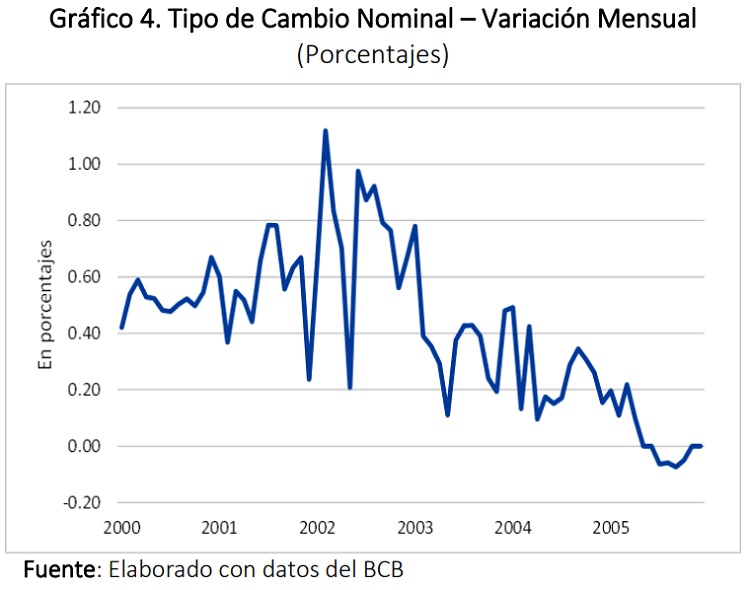

La política de ajustar el tipo de cambio utilizando el mecanismo del Bolsín estuvo vigente hasta noviembre de 2011; después el gobierno optó por fijar el tipo de cambio. Este sistema de devaluaciones pequeñas y frecuentes (Gráfico 4) encareció en bolivianos los bienes importados (efecto nominal) y ejerció un efecto riqueza negativo sobre los tenedores de bolivianos que contuvo parcialmente el gasto agregado. Por tanto, la presión sobre las divisas fue menor porque el aumento del tipo de cambio ayudó a disipar parcialmente el exceso de oferta de dinero creado por la expansión del crédito del BCB al SPNF durante el periodo 2000 – 2003; años éstos en que la crisis económica y financiera de comienzos de siglo se sintió con mayor fuerza. La devaluación acumulada fue 7% en 2000 y 2001, 10% en 2002 y 5% en 2003. En ese sentido, hay que decir que la decisión política de fijar el tipo de cambio ha significado perder los mecanismos que amortiguaban parcialmente el efecto de la monetización del déficit fiscal.

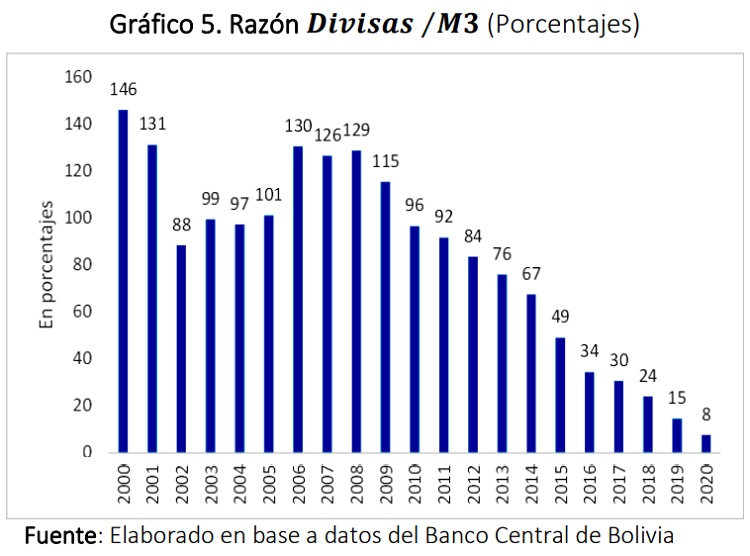

En una economía con tipo de cambio fijo, el Banco Central debe estar dispuesto a comprar o vender dólares cuando así la gente lo requiera . La razón divisas⁄(moneda doméstica) es una aproximación para evaluar el riesgo ante una eventual migración de bolivianos a dólares: cuanto menor es esta razón, mayor es el riesgo. Para evaluar este indicador se utilizó la razón divisas/M3. El agregado monetario M3 es utilizado como proxy del dinero doméstico e incluye: circulante más depósitos a la vista, de ahorro, a plazo y otros en bolivianos y UFVs.

Durante la crisis económica de principios de siglo, la razón Divisas⁄M3 bajó a 88% en 2002 debido a la pérdida de divisas puesto que el crecimiento del M3 estuvo prácticamente estancado. A partir de 2008 la relación divisas/M3 cayó de manera sostenida de 129% a solo 8% en 2020 (Gráfico 5). Este comportamiento tiene dos partes: hasta 2014 el M3 creció más rápido que las divisas; a partir de 2015 las divisas se erosionaron en forma continua, mientras que el M3 siguió creciendo. La reducción en la razón (divisas )⁄M3 también es resultado de la “bolivianización”. Los depósitos en bolivianos como porcentaje del total de depósitos en las entidades de intermediación financiera subieron de 6% en 2000 a 85% en 2020 . Sin embargo, este avance se podría revertir si el deterioro de las divisas continúa en el futuro. De hecho, la bolivianización bajo dos puntos porcentuales desde 2018, cuando alcanzó su nivel más alto de 87%.

Durante la crisis económica de principios de siglo, la razón Divisas⁄M3 bajó a 88% en 2002 debido a la pérdida de divisas puesto que el crecimiento del M3 estuvo prácticamente estancado. A partir de 2008 la relación divisas/M3 cayó de manera sostenida de 129% a solo 8% en 2020 (Gráfico 5). Este comportamiento tiene dos partes: hasta 2014 el M3 creció más rápido que las divisas; a partir de 2015 las divisas se erosionaron en forma continua, mientras que el M3 siguió creciendo. La reducción en la razón (divisas )⁄M3 también es resultado de la “bolivianización”. Los depósitos en bolivianos como porcentaje del total de depósitos en las entidades de intermediación financiera subieron de 6% en 2000 a 85% en 2020 . Sin embargo, este avance se podría revertir si el deterioro de las divisas continúa en el futuro. De hecho, la bolivianización bajo dos puntos porcentuales desde 2018, cuando alcanzó su nivel más alto de 87%.

2. Problemas para la reactivación de la economía

2. Problemas para la reactivación de la economía

Retomar el modelo económico social comunitario productivo, previsto en el Programa Fiscal−Financiero 2021 , es continuar con la visión estatista de invertir en empresas estatales politizadas, con escasa capacidad administrativa y mal concebidas: sin mercados donde vender, sin insumos suficientes para producir, trabajando a pérdida o por debajo de su capacidad instalada. Esta fórmula no ayuda a la reactivación.

Dadas las limitaciones financieras actuales, sería más lógico que el gobierno priorizara la inversión pública en infraestructura complementaria a la inversión privada (crowding-in), y optara por crear las condiciones necesarias para impulsar la inversión privada como fuente generadora de riqueza y empleo. Sin embargo, esta última es una tarea de mediano plazo que demanda establecer una agenda definida y concertada con el empresariado privado.

Mientras tanto, y puesto que la reactivación de la economía no puede esperar, son necesarias medidas en el corto plazo para atenuar el shock de la pandemia que se espera sea transitorio −toda vez que las vacunas son una esperanza para volver a la “normalidad” −. Bajo el supuesto de que la vacunación avanzará progresivamente en el país , una política fiscal expansiva puede ser útil para reactivar la economía nacional, siempre y cuando el financiamiento del déficit público sea sostenible. No obstante, como se vio arriba, el uso del crédito del BCB no es sostenible, porque llevaría a una mayor erosión de las divisas poniendo en riesgo la estabilidad de la economía.

La emisión de papeles del TGN (Bonos y/o Letras) en el mercado interno le permitiría al gobierno sostener la postura fiscal en el corto plazo, sin causar presiones inflacionarias o pérdida de divisas. Sin embargo, esta forma de financiar puede implicar el desplazamiento del sector privado vía el aumento de la tasa de interés. La inversión privada financiada principalmente con crédito disminuiría debido al incremento del endeudamiento del gobierno que empujaría las tasas de interés al alza (crowding-out).

En estas circunstancias, el crédito externo es la única forma de contraer pasivos sin perder divisas y sin perjudicar al sector privado. Lo insólito es que la actual administración ha devuelto al FMI un crédito otorgado en términos concesionales y sin condicionalidad alguna; una decisión contradictoria con la intención de emitir bonos soberanos por US$3,000 millones autorizados en la Ley del Presupuesto General del Estado para 2021.

El costo de emitir bonos en los mercados privados internacionales depende del riesgo-país. En marzo de 2021, Standar & Poor confirmó la calificación crediticia para Bolivia en B+ con perspectiva negativa. De confirmarse esta perspectiva, la emisión de bonos soberanos podría ser muy costosa para el país. De hecho, a fines de abril 2021, algunas estimaciones señalaban que el spread de estos bonos a 10 años estaría alrededor de 450 puntos básicos con relación a los bonos del Tesoro de Estados Unidos (este spread es el riego-país para los bonos soberanos bolivianos). Una hipótesis es que se llegaría a pagar 6.10% (1.60+4.50) si se colocan los US$3,000 millones.

Otro problema es el acortamiento de los plazos. Dado que los bonos emitidos por US$500 millones en el 2012 vencen el próximo año, y puesto que estamos prácticamente a la mitad de 2021, la tardanza en la emisión de US$3,000 millones puede ser percibida por los inversionistas como una indicación de que Bolivia estaría entrando en un “juego Ponzi” (prestarse para pagar lo anterior). Si esta percepción se confirma, la prima por riesgo−país subiría aún más, o bien simplemente la emisión podría fracasar.

Un tercer problema está en la fuente de repago cuya base es la economía real. Las perspectivas del gas natural parecen ser poco alentadoras por el agotamiento de los campos y la ausencia de nuevos descubrimientos importantes. La explotación del litio está rodeada de incertidumbre después del tropiezo en el contrato con la compañía alemana ACI Systems.

3. Conclusión

En el corto plazo, la opción de política macroeconómica es relativamente clara: impulsar la economía mediante una política fiscal expansiva, manteniendo el tipo de cambio fijo, y tratar de financiar el déficit con crédito externo a largo plazo −aunque éste pueda ser costoso−. Para ello, la política fiscal debe estar sustentada por un plan económico y social integral, orientado a atenuar el impacto socioeconómico de la epidemia. La cuestión es que, al menos por ahora, este tipo de plan es inexistente; solo se ven medidas aisladas, que no alcanzan.

En el mediano plazo es necesario contar con una política que pueda disminuir paulatinamente el déficit fiscal y lograr su sostenibilidad en el tiempo −mejor si es a través de una regla fiscal y una ley de responsabilidad fiscal − porque el colchón de reservas internacionales que había anteriormente se viene desinflando peligrosamente. La disminución del déficit fiscal permitiría movernos a un tipo de cambio flexible con el fin de atenuar la pérdida de competitividad de la producción nacional por la apreciación del tipo de cambio real.

*Economista, ex Ministro de Hacienda

< Artículo anterior

Artículo siguiente >