Coy 474 – Una oportunidad para relanzar la minería boliviana

9 de septiembre de 2021

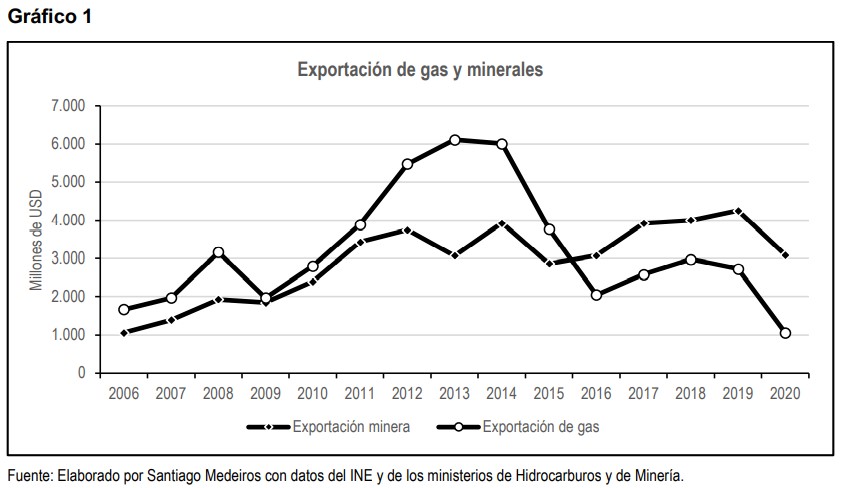

El boom del gas natural ha terminado, y nuevamente los minerales son el principal rubro de exportación de Bolivia. A partir de 2016, el valor de la exportación de minerales supera al de la declinante exportación de gas natural. Una vez más, la economía de Bolivia depende en gran medida de la minería, pero el país necesita resolver varios cuellos de botella para despegar con una minería dinámica, moderna y sostenible.

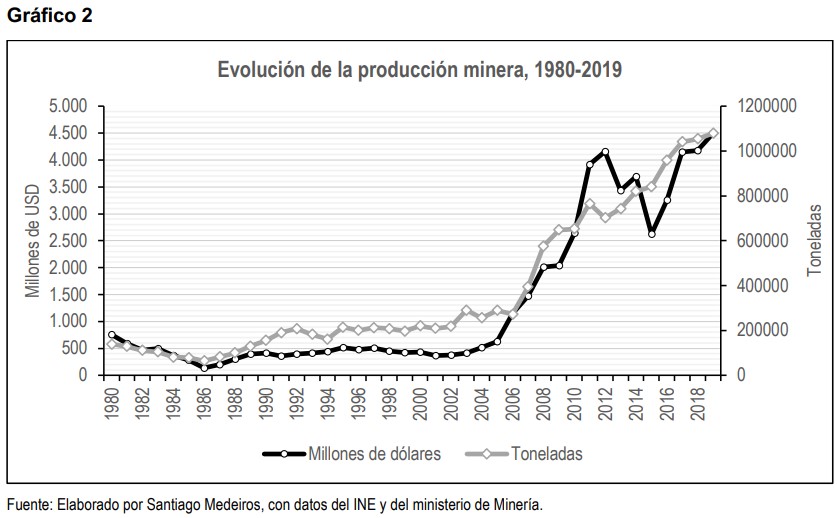

Desde la gran crisis minera de 1986, a lo largo de casi siete lustros, el valor nominal y el tonelaje de la producción minera de Bolivia se han incrementado en alrededor de 6 veces. El notable aumento experimentado a partir de 2006 se explica, fundamentalmente, por la incorporación de la producción de las minas San Cristóbal, Manquiri (San Bartolomé), San Vicente y Don Mario, todas ellas con inversión extranjera directa, que se desarrollaron al amparo del anterior Código de Minería . Posteriormente no hubo nuevos proyectos de importancia.

Desde la gran crisis minera de 1986, a lo largo de casi siete lustros, el valor nominal y el tonelaje de la producción minera de Bolivia se han incrementado en alrededor de 6 veces. El notable aumento experimentado a partir de 2006 se explica, fundamentalmente, por la incorporación de la producción de las minas San Cristóbal, Manquiri (San Bartolomé), San Vicente y Don Mario, todas ellas con inversión extranjera directa, que se desarrollaron al amparo del anterior Código de Minería . Posteriormente no hubo nuevos proyectos de importancia.

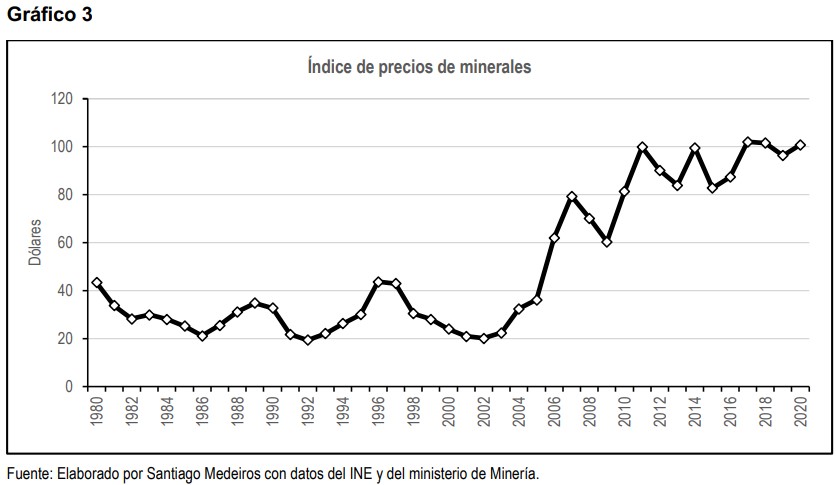

El crecimiento del valor de la producción minera se acentuó mucho en el contexto del denominado “super ciclo de los precios de las materias primas”, tendencia alcista que comenzó en 2004, para luego ralentizarse, pero que, así y todo, continúa con precios atractivos.

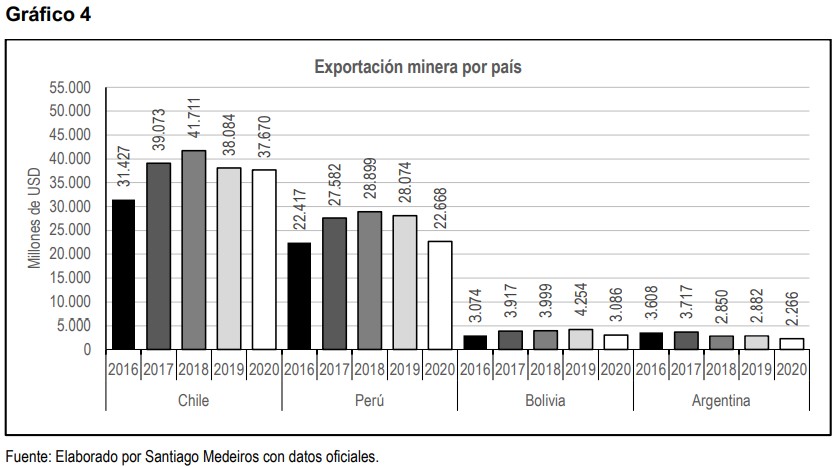

No obstante, la dimensión de la minería boliviana es muy modesta si se la compara con las de nuestros vecinos mineros Chile y Perú, con los cuales compartimos la cordillera de los Andes, probablemente la más importante provincia metalogénica del planeta. Así, en 2019, las exportaciones de Chile sumaron USD 38.084 millones, las de Perú USD 28.074 millones, y las de Bolivia USD 4.254 millones.

No obstante, la dimensión de la minería boliviana es muy modesta si se la compara con las de nuestros vecinos mineros Chile y Perú, con los cuales compartimos la cordillera de los Andes, probablemente la más importante provincia metalogénica del planeta. Así, en 2019, las exportaciones de Chile sumaron USD 38.084 millones, las de Perú USD 28.074 millones, y las de Bolivia USD 4.254 millones.

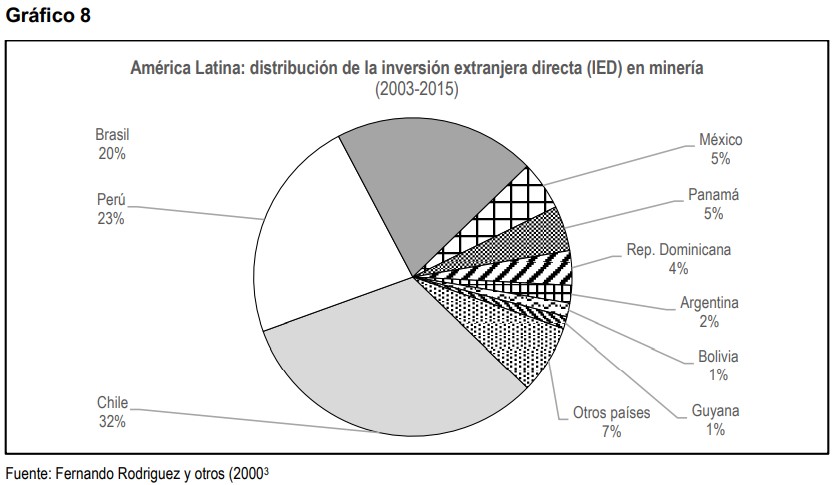

El menguado valor de las exportaciones mineras de Bolivia, comparado con Chile y Perú, es el reflejo de su muy limitada capacidad productiva, lo que a su vez refleja la falta de inversión en desarrollo de reservas y en nuevos proyectos. Esto no es casual. Según el ranking del Fraser Institute (2020), Bolivia se ubica, junto con Venezuela, entre las 10 últimas regiones del mundo más atractivas para la inversión minera.

El menguado valor de las exportaciones mineras de Bolivia, comparado con Chile y Perú, es el reflejo de su muy limitada capacidad productiva, lo que a su vez refleja la falta de inversión en desarrollo de reservas y en nuevos proyectos. Esto no es casual. Según el ranking del Fraser Institute (2020), Bolivia se ubica, junto con Venezuela, entre las 10 últimas regiones del mundo más atractivas para la inversión minera.

Perspectivas de mercado y potencial de recursos mineros

Las perspectivas del mercado internacional son actualmente favorables para la mayoría de los productos mineros. Lo que no debe ignorarse es que esta tendencia abre el mercado de minerales a una mayor competencia entre países productores para captar y movilizar la inversión necesaria.

Lo evidente es que con el avance de siglo XXI, la demanda de productos mineros tradicionales seguirá aumentando, sujeta al crecimiento de la población y a los cambios cíclicos de la economía. Un crecimiento promedio de 2 por ciento en la demanda mundial significa que ésta se duplicará cada 35 años. Simultáneamente, la revolución energética y tecnológica mundial está generando una nueva y creciente demanda especializada por productos mineros no tradicionales, tales como litio, cobalto, niobio, tantalio, uranio, bismuto, tierras raras, indio, galio, germanio y otros, para los cuales Bolivia tiene un atractivo potencial geológico.

De hecho, el territorio boliviano alberga importantes y variados recursos minerales. La región andina del occidente de Bolivia ha sido tradicionalmente una prolífica fuente de una variedad de metales. Por otra parte, en el oriente del país, en el Escudo Precámbrico, se han identificado prospectos y yacimientos similares a los de Brasil, Sudáfrica, Canadá y Australia, con potenciales para minerales tradicionales y no tradicionales, como níquel, metales del grupo del platino, tierras raras, fosfatos, uranio, torio, niobio, litio, berilo, estaño, piedras preciosas, rocas ornamentales y otros. El país tiene también un buen potencial de oro detrítico aluvial, probablemente uno de los mayores de Sudamérica y posee enormes depósitos evaporíticos de litio, potasio, boro, magnesio y sodio. El sudoeste de Bolivia forma parte, junto con el norte de Chile y Argentina, del denominado “Triángulo del Litio”, región que contiene la mayor parte de los recursos de este estratégico metal en el planeta.

Resulta, pues, que el variado y atractivo potencial mineralógico del territorio boliviano, combinado con la coyuntura alcista de precios y con una sólida perspectiva de más largo plazo para el mercado internacional de los minerales, tanto tradicionales como no tradicionales, configuran una clara oportunidad para el despegue de una minería dinámica, moderna y sustentable. Lo cual es tanto más valioso y urgente en un momento de recesión económica y cuando más necesita el país impulsar la reactivación de sus sectores productivos.

En la situación actual del sector minero, la principal restricción es su poca capacidad de expandir la producción de minerales, lo cual no garantiza un crecimiento sostenido de las exportaciones. Esto, desde ya, limita mucho la posibilidad de responder al aumento de la demanda de minerales en el mercado internacional y, en consecuencia, de lograr beneficios importantes de un nuevo ciclo de expansión minera a nivel mundial

Para revertir esta situación, será necesario atender a la solución de varios cuellos de botella: una prolongada sequía de inversiones en exploración y desarrollo de nuevos proyectos, falta de reservas, serios problemas de gobernabilidad en el sector y creciente informalidad de las actividades extractivas.

La dualidad de la minería nacional

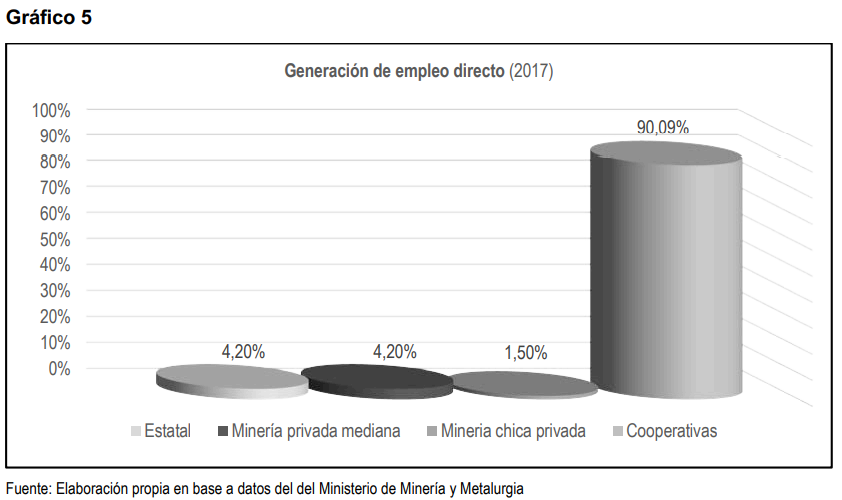

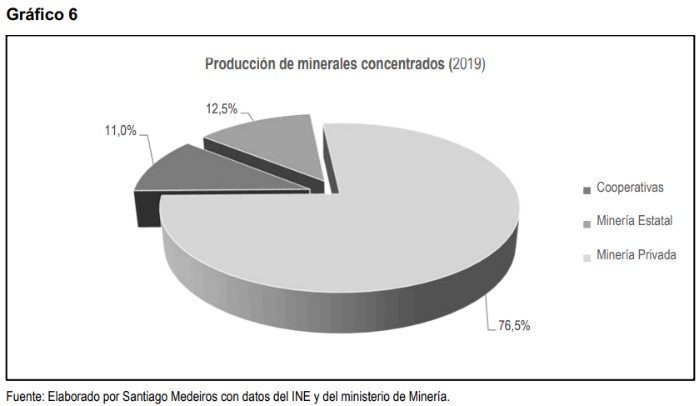

Hoy en día, en Bolivia coexisten dos estilos muy diferentes de actividad minera. De un lado, un gran número de minas operadas en su gran mayoría por cooperativas, que realizan sus actividades en el margen de la informalidad. En su inmensa mayoría, estas operaciones se caracterizan por la depredación y parcelación de los yacimientos, intensa contaminación ambiental, informalidad laboral y condiciones inhumanas de trabajo, así como por la falta de capacitación, seguridad social e industrial, asesoramiento técnico y acceso formal a financiamiento. La aportación de estas minas a los ingresos fiscales es mínima, como restringido es su impacto en el desarrollo económico de las regiones donde operan. Sin embargo, este sector ocupa a más del 90% de la fuerza laboral minera, y participa con alrededor del 11% del tonelaje total de minerales producidos. De ahí, también, su relevancia social.

Del otro lado, destaca una minería empresarial moderna, compuesta por no más de cinco compañías mineras de capital extranjero, que invirtieron en exploración y en proyectos productivos antes de la vigencia de la Constitución de 2009 y de la Ley de Minería y Metalurgia (Ley 535 de 28 de mayo de 2014). Este puñado de empresas es la columna vertebral de la minería boliviana, ya que participa con el 76,5% del tonelaje total de los minerales producidos, empleando tan solo al 4,2% de la fuerza laboral; sus operaciones son de alta productividad, con uso intensivo de capital y tecnología.

Del otro lado, destaca una minería empresarial moderna, compuesta por no más de cinco compañías mineras de capital extranjero, que invirtieron en exploración y en proyectos productivos antes de la vigencia de la Constitución de 2009 y de la Ley de Minería y Metalurgia (Ley 535 de 28 de mayo de 2014). Este puñado de empresas es la columna vertebral de la minería boliviana, ya que participa con el 76,5% del tonelaje total de los minerales producidos, empleando tan solo al 4,2% de la fuerza laboral; sus operaciones son de alta productividad, con uso intensivo de capital y tecnología.

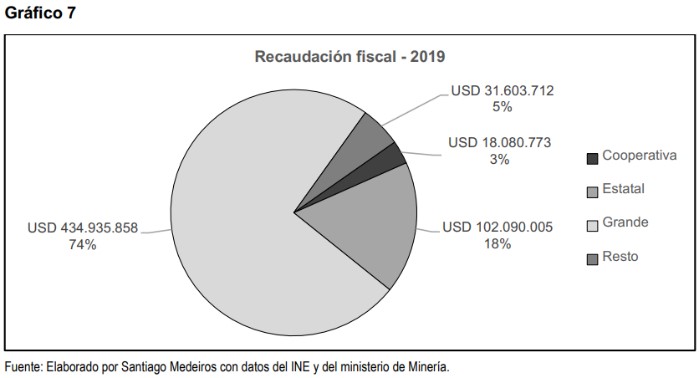

Las empresas de la minería privada son también, y de lejos, el subsector que más contribuye a las recaudaciones fiscales por concepto de regalías e impuestos mineros. Con datos de 2019 se puede ver que la suma de ambos aportes representa el 74% del total de la renta minera; prácticamente 3 de cada 4 dólares que la minería genera como contribución al Estado.

Las empresas de la minería privada son también, y de lejos, el subsector que más contribuye a las recaudaciones fiscales por concepto de regalías e impuestos mineros. Con datos de 2019 se puede ver que la suma de ambos aportes representa el 74% del total de la renta minera; prácticamente 3 de cada 4 dólares que la minería genera como contribución al Estado.

Sin embargo, debido a las adversas condiciones para la inversión extranjera, las empresas privadas no invierten en labores de exploración; sus esfuerzos se limitan a explotar las reservas en las minas que operan y a ejecutar programas muy restringidos de expansión de reservas en áreas circundantes. Es así como el horizonte de estas empresas en Bolivia está acotado a la vida útil de sus actuales operaciones, con el agravante de que varias ya han agotado sus reservas o están cercanas a la etapa de cierre de las minas. Se añade, a ello, el hecho de que algunas empresas están procurando transferir sus intereses en Bolivia y abandonar el país.

Sin embargo, debido a las adversas condiciones para la inversión extranjera, las empresas privadas no invierten en labores de exploración; sus esfuerzos se limitan a explotar las reservas en las minas que operan y a ejecutar programas muy restringidos de expansión de reservas en áreas circundantes. Es así como el horizonte de estas empresas en Bolivia está acotado a la vida útil de sus actuales operaciones, con el agravante de que varias ya han agotado sus reservas o están cercanas a la etapa de cierre de las minas. Se añade, a ello, el hecho de que algunas empresas están procurando transferir sus intereses en Bolivia y abandonar el país.

Por lo tanto, bajo las condiciones imperantes, las operaciones de la minería privada en Bolivia no son sostenibles. La razón principal tiene que ver con el contexto jurídico, tributario, político y social de gran incertidumbre y mayormente adverso para la inversión minera. Huelga decir que las consecuencias de un mayor achicamiento del sector empresarial serían desastrosas para toda la minería y para el conjunto de la economía nacional. De imponerse esta tendencia, ya no habría barreras para la casi completa informalización de la actividad minera, con el consiguiente daño irreparable a los recursos extractivos, al medio ambiente, al empleo y al bienestar de las regiones mineras.

Un tercer actor minero es la estatal COMIBOL, que emplea al 4,2% de la fuerza laboral minera y produce el 12,5% de la cantidad total de minerales. Desgraciadamente, esta empresa parece estar sufriendo los mismos males que la condujeron a su bancarrota en el año 1985: burocracia hipertrofiada, carencia de recursos humanos calificados, baja productividad, falta de capital y tecnología, proyectos mal concebidos y sucesivas pérdidas económicas.

Constataciones importantes

En la problemática minera del país se puede hacer algunas constataciones importantes:

(i) la creciente informalización de la explotación de minerales por cuenta del sistema cooperativista y de la minería ilegal;

(ii) los riesgos de insostenibilidad de la minería privada, por el agotamiento de sus yacimientos y por la sequía de inversiones en exploración y en nuevos proyectos;

(iii) el fallido intento de hacer de la COMIBOL el actor dominante de la minería boliviana, que ha sido la política seguida en los últimos tres lustros;

(iv) la frágil gobernabilidad del sector minero y las carencias del Estado para ejercer autoridad legal y regulatoria efectiva sobre las explotaciones mineras y la posesión de los recursos mineros; y

(v) la irrelevancia de la minería boliviana en el mercado mundial de minerales.

Frente a estos problemas se impone un sinceramiento nacional, de modo que el país asuma la realidad del letargo y estancamiento de nuestra minería, y entienda que el despegue de la industria minera pasa, ante todo, por una gran dinámica de exploración y desarrollo de los recursos minerales, lo cual no es posible sin la inyección de capital y tecnología, que el país no los tiene, y en ausencia de una corriente de inversión como la que mueven otros países.

Medidas inmediatas y pragmáticas

Medidas inmediatas y pragmáticas

Lo primero que podría hacer el gobierno nacional es convocar a las compañías privadas que operan en el país, y que son las que sostienen la producción y la exportación de minerales, para identificar medidas necesarias de política pública y asumir compromisos conjuntos que permitan revertir la desinversión de capitales y dar un renovado impulso a sus operaciones productivas, de modo también de disipar las intenciones de abandonar la actividad minera en el país o de reducirlas a su mínima expresión.

Una de estas acciones sería ofrecer y negociar con las empresas ya establecidas en Bolivia, la primera opción sobre contratos de exploración, desarrollo y explotación de áreas y proyectos que actualmente están parados en COMIBOL, pero que contienen un importante potencial de depósitos mineralizados de gran tonelaje.

El Ministerio de Minería y Metalurgia debería tomar iniciativas resueltas para consolidar dichas áreas e integrarlas en contratos transparentes y equitativos, que incluyan cláusulas de estabilidad tributaria, de resguardo de las operaciones mineras y de garantías de aprobación legislativa. Considérese que uno solo de estos contratos, debidamente suscrito entre el Estado y una empresa de capital privado, podría dar una señal fuerte de confianza para otras potenciales inversiones. Contratos bien elaborados suelen constituirse en pactos aceptables para operaciones de riesgo, como son las mineras, y la base de un mejor estatuto de inversión extranjera en minería.

Para hacer de Bolivia un país atractivo a la inversión

Es preciso superar las barreras al desarrollo de una minería moderna y sustentable, tales como la inseguridad jurídica y falta de libertad económica, impuestos excesivos, problemas de transparencia en los contratos mineros, el atraso técnico y la informalización de las cooperativas mineras. Varias de estas barreras, sobre todo las que afectan a la libertad económica y la seguridad jurídica, se originan en disposiciones constitucionales, de modo que su remedición es problemática, aunque necesaria. Otros obstáculos podrían superarse en el corto plazo, con cambios en la legislación ordinaria y otras disposiciones administrativas. Veamos algunas:

• La indefinición que rodea a ciertas figuras jurídicas fundamentales, como “el contrato minero”, “el derecho minero”, y también la transferencia y/o subrogación de derechos mineros, que debería ser permitida por ley. También son contraproducentes otras disposiciones de la Ley de Minería, como las restricciones a contratos entre operadores privados y que, para ser válidos, deben ser autorizados por la AJAM. Otra limitación absurda es impedir a las cooperativas asociarse con empresas privadas nacionales o extranjeras para explotar sus yacimientos .

• La tributación es un instrumento de política económica y que bien podría incentivar las inversiones, en lugar de penalizar las pocas operaciones formales con impuestos que inviabilizan su desarrollo y expansión. Las compañías mineras en Bolivia están castigadas con una carga tributaria excesiva si se la compara con la de los países vecinos . Urge, pues, rediseñar un sistema de impuestos que facilite y atraiga inversiones, procurando un government take no mayor a 50%. La alícuota adicional de 12,5% a las utilidades de las empresas debería funcionar como un verdadero surtax, aplicable a cada mina, sólo cuando las cotizaciones superen determinados precios y según la magnitud de las operaciones. El IUE debe ser plenamente acreditable contra las regalías y se debería reglamentar el IVA minero.

• Por otro lado, la legislación laboral debe ser revisada, reduciendo su complejidad e inflexibilidad que desincentivan la contratación de trabajadores calificados y formales.

• La ley de arbitraje también debe ser revisada y modernizada, para permitir arbitrajes internacionales en el sector minero.

• Es imprescindible una política minera que atienda de forma integral la situación de las cooperativas mineras, para su plena formalización y fortalecimiento productivo. En lo fundamental, se debería otorgar a las cooperativas los mismos derechos y obligaciones de cualquier otro operador minero, pero dotándolas de asistencia técnica de calidad en todos los ámbitos de su actividad; así como de formación y capacitación, facilidades de acceso a financiamiento y libertad económica.

• La COMIBOL requiere, ante todo, de una firme decisión política para hacer de ella una verdadera empresa minera. Su estructura administrativa, como sus operaciones mineras y metalúrgicas, deben ser evaluadas y auditadas con criterio profesional, imparcialidad e independencia. Como resultado, podrán surgir recomendaciones concretas de corto y mediano plazo, a fin de mejorar las proyecciones de la minería estatal, e, incluso, como base para la obtención de recursos financieros destinados a su fortalecimiento corporativo y la optimización de sus capacidades productivas.

Bolivia está en una encrucijada. Sus opciones son seguir la inercia de décadas que ha significado perder oportunidades de reconstruir su industria minera, o si, por el contrario, esta vez, con inteligencia, efectividad y sentido práctico, actúa para sacar provecho del contexto global en el cual la minería marca una tendencia de precios altos y expansión del mercado, para desarrollar su variado potencial de recursos y avanzar en el potenciamiento y modernización de la actividad minera. Naturalmente, si vamos a ir en esta segunda dirección, debemos hacer bien las cosas y actuar con prontitud. Dotarnos de una estrategia coherente y de políticas consistentes, además de un marco mejorado de normas e instituciones competentes y transparentes. ¿Seremos capaces de hacerlo?

< Artículo anterior

Artículo siguiente >