El Informe de Milenio sobre la economía de Bolivia, 2021, ha puesto de manifiesto la fragilidad del entorno macroeconómico y los riesgos para la estabilidad económica, que, aunados a las restricciones para incrementar la producción y las exportaciones nacionales, advierten de la permanencia de escollos para remontar la crisis dentro de una trayectoria de crecimiento sostenido y de mejora social.

Amenazas latentes

Tras la caída de los precios internacionales de las materias primas, a fines del 2014, la economía boliviana ha padecido de recurrentes y crecientes déficits gemelos: déficit fiscal y déficit en cuenta corriente de balanza de pagos. Estos saldos deficitarios han sido financiados acudiendo al endeudamiento externo y a la utilización de las reservas internacionales, mediante el crédito del Banco Central al TGN. Con el tiempo, las reservas han disminuido aceleradamente, y la deuda externa ha ido creciendo.

El bajo nivel actual de las reservas, especialmente en su componente de divisas, es una fuente de vulnerabilidad, ante cualquier shock productivo, monetario o de expectativas. De hecho, las reservas internacionales, como medio de financiamiento del déficit fiscal, se están cerrando rápidamente. Y si bien todavía es posible pensar en recurrir a los mercados externos para adquirir más deuda comercial, el aumento en la percepción del nivel de riesgo-país requerirá que la deuda se coloque a mayores tasas de interés, lo que incrementaría el costo de servicio de la deuda, que ya empieza a ser significativo.

La caída de las exportaciones, aunque en menor magnitud que las importaciones, ha redundado en una cuenta corriente de balanza de pagos equilibrada, después de un lustro de déficits comerciales abultados. No obstante, la desinversión externa en el país (venta de activos) ha debido ser compensada con la adquisición de deuda externa y la caída en las reservas internacionales.

El déficit fiscal en niveles críticos

En 2020 se registró el mayor déficit de los últimos años, del orden de los USD 4.676 millones (57,2% mayor al déficit en 2019), y originado en una caída del 20% de los ingresos, frente a una caída del 7,8% de los egresos totales. Para este año, el Ministerio de Economía proyecta un déficit fiscal de 9,7% del PIB, igualmente cuantioso y difícilmente sostenible.

Este déficit viene siendo cubierto por el crédito externo y el endeudamiento interno. Este último, comprende tanto el crédito del Banco Central (que incrementa la oferta monetaria) como la colocación de deuda en los mercados locales. El incremento sustancial en la demanda de dinero (posiblemente por el motivo precautorio), ha evitado que la mayor oferta de dinero se traduzca en mayores presiones sobre las reservas. Por otro lado, el importante ahorro financiero del sector privado ha permitido que el sector público pueda financiar una parte importante de su déficit en los mercados locales. En contrapartida, la emisión de deuda en mercados locales resta recursos al sector privado. Este efecto fue mitigado en 2020 por las operaciones del BCB para proveer de liquidez al sistema financiero (compra de títulos del tesoro en poder de las AFPs, extensión de créditos de liquidez). Sin embargo, en los primeros meses de este año, los depósitos en el sistema financiero se han estancado, y con ello la cartera bancaria.

La financiación del déficit fiscal tiene un efecto contractivo para la actividad económica. La solución a mediano plazo pasa por la corrección del elevado déficit fiscal: un desafío no sólo necesario sino urgente; el aplazamiento de esta tarea probablemente sea a un costo cada vez mayor. De un mejor equilibrio de las cuentas públicas, dependerá que el gobierno disponga de más espacio fiscal para atender el incrementado gasto en salud e, incluso, para estimular la recuperación económica.

Recuperación débil y heterogénea

La pandemia ha deprimido extraordinariamente la actividad económica general. Ha sido también notable la contracción del consumo y de la inversión. Salvo la agricultura y los servicios de la administración pública, todos los otros sectores se contrajeron. Todo ello ha generado múltiples perjuicios a las empresas, los negocios y los proyectos emprendedores (muchos, simplemente cerraron), lo que podría poner en peligro el repago de las deudas a los bancos, aún con los programas de reprogramación de pagos y el “periodo de gracia” otorgado a los prestatarios. Solamente cuando éstos deban pagar sus cuotas se conocerá, a ciencia cierta, el impacto efectivo sobre la cartera de los bancos. También es probable que el impacto sobre la mora sea significativo, en cuyo caso se creará la necesidad de apoyo al sistema financiero.

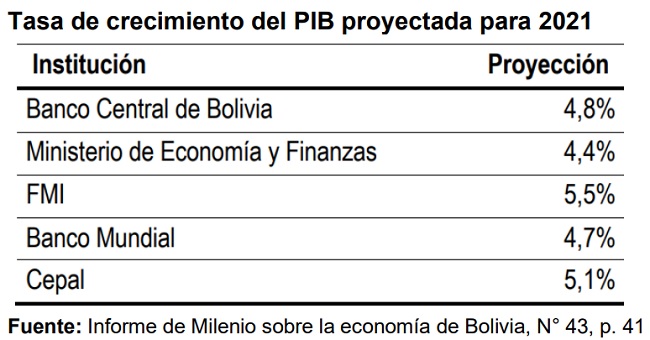

No sorprende, pues, que el ritmo de la reactivación se muestre débil, insuficiente y con fuertes contrastes entre los distintos sectores económicos. De hecho, las proyecciones de crecimiento de este año (con tasas de 4,5% a 5% del PIB), y con tasas más bajas para 2022 y 2023, anticipan que a la economía boliviana le tomará tiempo reponer su nivel de producción de antes de la crisis de la pandemia.

Pues bien, las estimaciones preliminares indican un decrecimiento de la economía en el 2020 de 8,2% (el INE sigue sin entregar el dato oficial de todo el año). Si este dato se confirma, el PIB de 2020 habría sido de USD 37.816 millones, o sea USD 2.785 millones menos que en 2019, cuando el PIB alcanzó el monto de USD 40.601 millones. Ahora bien, si este 2021 el crecimiento fuera del 4,4% (como proyecta el Ministerio de Economía y Finanzas), el PIB sería de USD 39.479 millones, es decir un monto superior en USD 1.663 millones al PIB de 2020, pero todavía inferior en USD 1.112 millones con respecto al PIB de 2019. Esto significa que la economía boliviana, este año, repuntando a una tasa de 4,5% (incluso a una tasa de 5%) no conseguiría recuperar el valor de la producción de 2019. Queda entonces un tramo importante a recorrer para tan sólo recobrar el nivel del PIB previo a la crisis de la pandemia.

Pues bien, las estimaciones preliminares indican un decrecimiento de la economía en el 2020 de 8,2% (el INE sigue sin entregar el dato oficial de todo el año). Si este dato se confirma, el PIB de 2020 habría sido de USD 37.816 millones, o sea USD 2.785 millones menos que en 2019, cuando el PIB alcanzó el monto de USD 40.601 millones. Ahora bien, si este 2021 el crecimiento fuera del 4,4% (como proyecta el Ministerio de Economía y Finanzas), el PIB sería de USD 39.479 millones, es decir un monto superior en USD 1.663 millones al PIB de 2020, pero todavía inferior en USD 1.112 millones con respecto al PIB de 2019. Esto significa que la economía boliviana, este año, repuntando a una tasa de 4,5% (incluso a una tasa de 5%) no conseguiría recuperar el valor de la producción de 2019. Queda entonces un tramo importante a recorrer para tan sólo recobrar el nivel del PIB previo a la crisis de la pandemia.

Es indudable que el entorno macroeconómico es precario, a pesar incluso de que en este 2021 pueda haber una leve mejora del déficit fiscal y de las reservas internacionales debido al aumento moderado de los ingresos fiscales por el alza de los precios de los metales, el gas natural y otros productos primarios. El problema crítico estriba en que la recuperación de los sectores tradicionales (minería, hidrocarburos y agricultura) tropieza con limitaciones estructurales y coyunturales para incrementar los volúmenes de producción y elevar los niveles de productividad y competitividad, siendo esta una barrera para ampliar la capacidad exportadora y de generación de divisas. Tales factores conspiran contra el objetivo de una reactivación más acelerada y sin pasar por recaídas que retrasen la salida de la recesión y sin que desaten presiones sociales difíciles de controlar y gestionar.

Levantar el freno de mano

Dada la fragilidad macroeconómica del país, y también la débil recuperación productiva (que se refleja en las altas tasas de desempleo, subempleo, precarización laboral e informalidad creciente), es apremiante la necesidad de hallar recursos externos que ayuden a consolidar la estabilidad monetaria y cambiaria. Esto, a la vez que se acometen medidas efectivas para bajar el déficit fiscal a niveles más manejables, disminuir el gasto público no indispensable, quitar los subsidios a las empresas estatales no rentables y, en general, mejorar la eficiencia de la administración pública.

Hacia adelante será preciso generar una base de ingreso que permita restaurar el nivel de consumo de la economía, sin tener que echar mano de las reservas internacionales o de recurrir al crédito externo e interno en un grado excesivo. Pero ello no ocurrirá sí, desde el Estado, no se facilita y apoya el desenvolvimiento de los sectores privados, y muy especialmente las exportaciones de productos agrícolas e industriales y servicios tecnológicos, suprimiendo las restricciones al comercio externo y a los precios internos, y resolviendo la falta de recursos en las empresas para capital de operaciones e inversiones.

Un plan coherente de recuperación económica, hasta hoy día ausente, no puede soslayar la exigencia de promover las inversiones en un ambiente de certidumbre libre competencia y buena gobernanza. La retoma de una senda de crecimiento con estabilidad fiscal, monetaria y financiera, hace imperativa una política de liberalización de la economía, que equivale a levantar el freno de mano que debilita la recuperación, y de modo tal que la inversión nacional y extranjera y el potencial emprendedor de los bolivianos puedan generar nuevas oportunidades productivas y de exportación.

Descargar “Coy 475 - La economía bajo la lupa” Descargado 842 veces