Coy 480 – El PGE 2022: ¿un presupuesto para la reactivación?

3 de diciembre de 2021

El estilo y la estructura del Presupuesto General del Estado (PGE) para la gestión 2022, mantienen el patrón establecido de los últimos 15 años. No obstante, es menos evidente que el proyecto preparado por el Ejecutivo sea un instrumento adecuado e idóneo para impulsar la recuperación económica, precautelando los equilibrios en las cuentas del Estado. Las estimaciones que figuran en el proyecto en cuestión, plantean una serie de dudas sobre su razonabilidad y prudencia, lo cual, desde ya, advierte de eventuales dificultades para la salida de la crisis.

Metas proyectadas

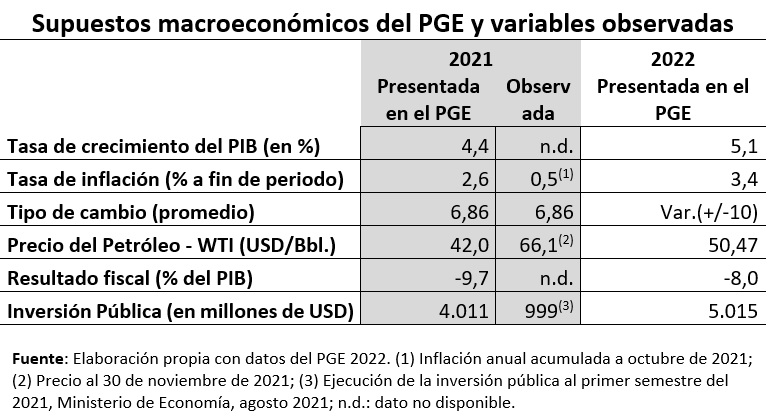

Un aspecto esencial en la formulación del PGE tiene que ver con las previsiones acerca del entorno macroeconómico que enfrentara el país el año entrante. Lógicamente, las cifras de crecimiento, inflación, tipo de cambio, precio del petróleo e inversión pública, tienen impacto en la actividad económica y sirven, además, para presupuestar los ingresos corrientes del Estado, y especialmente los relacionados con la renta petrolera y la recaudación tributaria.

Si bien los ingresos de la renta petrolera están correlacionados con los precios del barril de petróleo, ésta vinculación es aún más directa con respecto a los gastos en la subvención al consumo de los hidrocarburos. Esto implica, por ejemplo, que, si se tuviera ingresos extras a los proyectados, en el caso de un mejor precio del petróleo, buena parte de ellos pueden terminar licuados con el gasto por subvención. Y, al contrario, en un escenario de menos exportaciones de gas, una subestimación del precio del petróleo subestima también los impactos en los egresos del presupuesto por concepto de subvenciones.

Sobre la inflación proyectada, los motivos por los que ésta se ha mantenido muy por debajo de las metas estimadas al inicio de año están asociados con una dinámica económica todavía débil, y también con un mayor porcentaje de bienes importados e informalidad creciente. Estas cuestiones se traducen en tasas de crecimiento más bajas y en pérdida de reservas internacionales por la salida de divisas para el pago de importaciones legales y por el contrabando. La sobre estimación de la inflación, tanto para el 2021 como para el 2022, da lugar a estimaciones sesgadas al alza en términos de crecimiento y, por tanto, de ingresos posibles (tributarios principalmente).

En cuanto a la inversión pública, se debe considerar que los datos del Ministerio de Economía (a agosto de este año) reportan una ejecución de apenas del 25% respecto a lo presupuestado en el PGE 2021, para los primeros 6 meses. Si bien es de esperar que el ritmo de ejecución se acelere en la segunda mitad del año, la ejecución del primer semestre es excepcionalmente baja, siendo muy probable que no se cumpla la meta fijada para este 2021. Esta circunstancia pone nuevas dudas sobre el crecimiento de la inversión pública para el año 2022.

Fuentes de financiamiento

Se tiene, por un lado, la previsión del financiamiento externo, estimada en 36.649 millones de bolivianos (5.342 millones de dólares), de los cuales casi 14.000 millones serían obtenidos con la emisión de bonos soberanos. Si esta meta se cumple, se alcanzarían los límites recomendados de endeudamiento sobre el PIB (40%), lo cual dejaría a Bolivia sin márgenes suficientes para una expansión económica de mediano y largo plazo. También llama la atención la falta de explicaciones de las razones por las que, hasta el día de hoy, no se ha concretado la anunciada colocación de bonos soberanos para este año, de 3.000 millones de dólares; tales razones o impedimentos podrían ser igualmente relevantes para la gestión 2022.

Otras fuentes de financiamiento son los créditos del BCB y las captaciones del TGN en el mercado interno de valores. Esta última ha sido muy importante durante el año que concluye, ya que han superado, a la fecha, los 12.000 millones de bolivianos (la cifra más alta de la historia), obtenida principalmente de las AFP. Desde luego, los créditos del BCB representan una forma de financiamiento inorgánico, que tiene impactos directos y negativos sobre la estabilidad macroeconómica.

En cuanto a los ingresos corrientes, destacan las recaudaciones impositivas, con un crecimiento (en la previsión del PGE 2022) del 12,1% respecto a la meta del 2021. Se estima que las recaudaciones por el IDH caerían en el orden del 11%, mientras que las recaudaciones que afectan directamente a las familias y las empresas crecerían en aproximadamente 15%. Vale decir que una gran parte del crecimiento proyectado en los ingresos públicos está relacionada con una mayor presión regulatoria o fiscal hacia el sector privado.

Otra fuente interna son los saldos en la Cuenta Caja y Bancos, de los recursos no ejecutados por las entidades del gobierno en la gestión 2021. La necesidad de contar con estos recursos conlleva una contradicción entre la necesidad de ejecutar el PGE 2021 y, a la vez, de financiar el PGE 2022; contradicción que puede alentar conductas cuestionables, limitando el gasto de las entidades o gobiernos subnacionales, a fin de disponer de esos recursos durante la gestión entrante.

Menos recursos para los gobiernos subnacionales

Una constante del PGE, en años recientes, ha sido la concentración del gasto por parte del gobierno central y la disminución de recursos para las entidades territoriales (principalmente alcaldías).

Esta tendencia se mantiene en el PGE 2022: a los gobiernos municipales, regionales, departamentales e indígenas se asigna un total de 26.902 millones de bolivianos, mientras que el total agregado asignado al nivel central alcanza a 304.045 millones de bolivianos; o sea, tan solo el 8,8% de los recursos presupuestados irán a los gobiernos territoriales. Para las universidades, los recursos suman 6.183 millones de bolivianos (2% del PGE 2022). En cambio, el Poder Ejecutivo dispondrá de más de 135.361 millones de bolivianos y las entidades descentralizadas del nivel central recibirán 39.623 millones.

Los problemas del PGE

En un entorno económico internacional volátil, y cuando las previsiones de los organismos especializados para el año 2022 se ajustan a la baja; habida cuenta, además, las restricciones de financiamiento del presupuesto nacional, ya anotadas, un crecimiento del PIB de 5,1 para el año entrante, como el proyectado en el PGE, puede pecar de optimista y poco realista.

El déficit fiscal continúa siendo extremamente elevado, y, sin embargo, prácticamente no hay señales de que se quiera ajustar el excesivo gasto público; en muchos casos, injustificado e ineficiente. Esto suscita, como es lógico, muchas dudas sobre la sostenibilidad de las cuentas públicas. Si bien el endeudamiento externo es relevante, el PGE descansa sobre todo en las recaudaciones y el endeudamiento interno, lo que lleva a la discusión sobre la carga tributaria y las obligaciones que recaen en un reducido número de contribuyentes. De continuar esta senda de financiamiento, los equilibrios macroeconómicos podrían verse afectados.

La aprobación del PGE 2022 debería estar precedida de un debate serio y profesional, y con el aporte constructivo de todos los grupos políticos, dejándose atrás la ruinosa tradición del rodillo oficialista.

< Artículo anterior

Artículo siguiente >