El financiamiento de la Renta Dignidad está en problemas. La falta de liquidez del Fondo de la Renta Universal de Vejez parece evidente, lo cual pone sobre el tapete la cuestión de cómo garantizar el pago anual de la Renta Dignidad para los más de 1 millón cien mil beneficiarios. Los dilemas que afrontan las autoridades de gobierno son complejos y de difícil resolución.

En días recientes se hizo público un Anteproyecto de Ley -aparentemente originado en el Ministerio de Economía y Finanzas Públicas- para financiar la Renta Dignidad con descuentos obligatorios a los ingresos de los trabajadores dependientes e independientes y consultores. Apenas trascendido el contenido del Anteproyecto, irrumpió la polémica. Y si bien el oficialismo ha desmentido que quiera aprobar esta ley, queda la preocupación instalada.

El proyecto legislativo

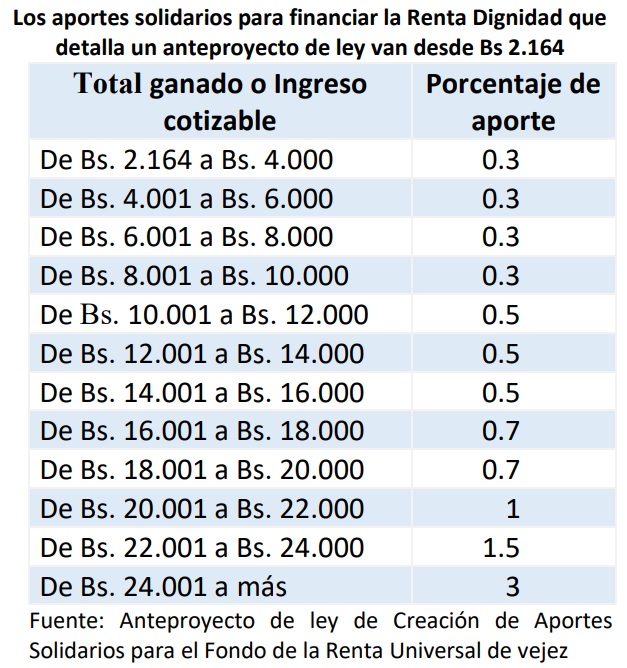

El Anteproyecto de Ley establece aportes solidarios de 0,3% a los sueldos desde Bs 2.164 hasta Bs.10.000, y de 0,5% y 3% a los ingresos totales más altos.

Para analizar las implicaciones que tendría la aplicación de esta norma es menester considerar los siguientes antecedentes.

Beneficiarios de la Renta Dignidad

Mediante Ley 3791 de 28 de noviembre de 2007 se creó la “Renta Dignidad”, como un beneficio que el Estado otorga:

a) A todos los bolivianos residentes en el país mayores de 60 (sesenta) años, que no perciben una renta en el Sistema de Seguridad Social de Largo Plazo o una remuneración contemplada en el Presupuesto General de la Nación.

b) A los bolivianos que perciban una renta del Sistema de Seguridad Social de Largo Plazo que perciben únicamente el 75% del monto de la Renta Universal de Vejez.

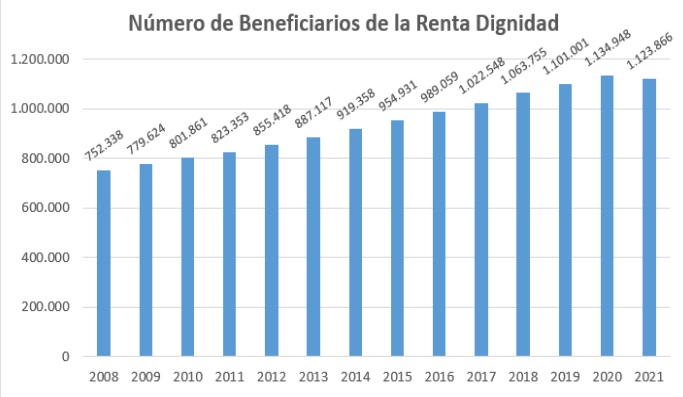

Según los datos disponibles al mes de diciembre de 2021, el número de beneficiarios que recibieron la Renta Dignidad superó el millón de personas.

Administración y financiamiento

A partir del 2 de enero de 2018, y por mandato del Decreto Supremo 3333, de 20/09/2017, la administración y el pago de la Renta Dignidad es competencia de la Gestora Pública de la Seguridad Social de Largo Plazo, entidad que debe cumplir con el reglamento de inversiones de los recursos del Fondo de Renta Universal de Vejez (DS 29400) regulado por la Resolución Administrativa SPVS/IP/No. 335.

La ley 3791 determina que la Renta Dignidad se debe financiar con el Fondo de la Renta Universal de Vejez compuesto por:

a) El 30% de todos los recursos percibidos del Impuesto Directo a los Hidrocarburos (IDH), de las Prefecturas, Municipios, Fondo Indígena y Tesoro General de la Nación y

b) Los dividendos de las Empresas Públicas Capitalizadas, en la proporción accionaria que corresponde a los bolivianos.

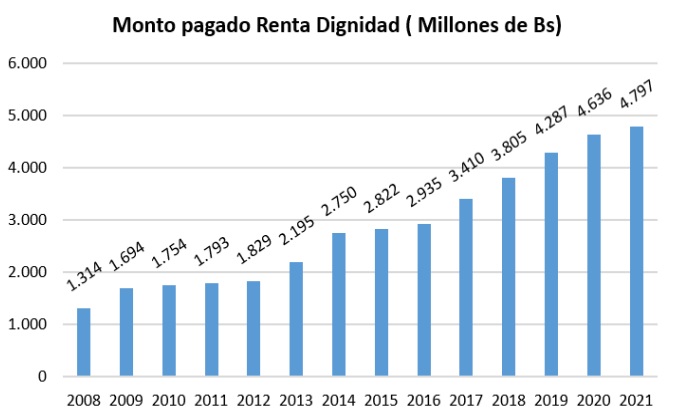

Al 31 de diciembre de 2021, el monto anual pagado por concepto de la Renta Dignidad fue de Bs 4.797 millones de bolivianos.

Situación financiera del Fondo

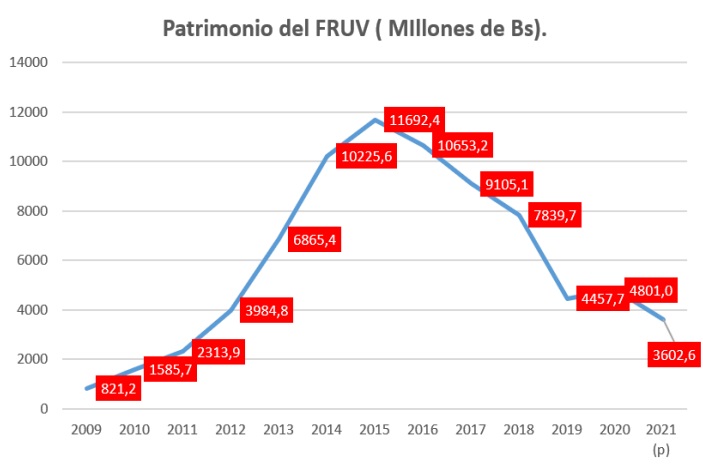

El Patrimonio del Fondo de la Renta Universal de Vejez ha disminuido incesantemente desde 2014, y en la actualidad alcanza a aproximadamente Bs. 3.600 MM, monto que es notoriamente insuficiente para pagar la Renta Dignidad de Bs. 4.797MM.

El flujo financiero del comportamiento del IDH y de los dividendos provenientes de las empresas públicas es:

IDH Impuesto Directo a los Hidrocarburos

La Ley de Hidrocarburos No. 3058, promulgada en mayo de 2005, creó el Impuesto Directo a los Hidrocarburos (IDH), equivalente al 32% de la producción bruta de hidrocarburos en boca de pozo. El Fondo de la Renta Universal de Vejez se financia con el 30% del IDH que, para el año 2021, alcanzó la suma de Bs 2.455 millones.

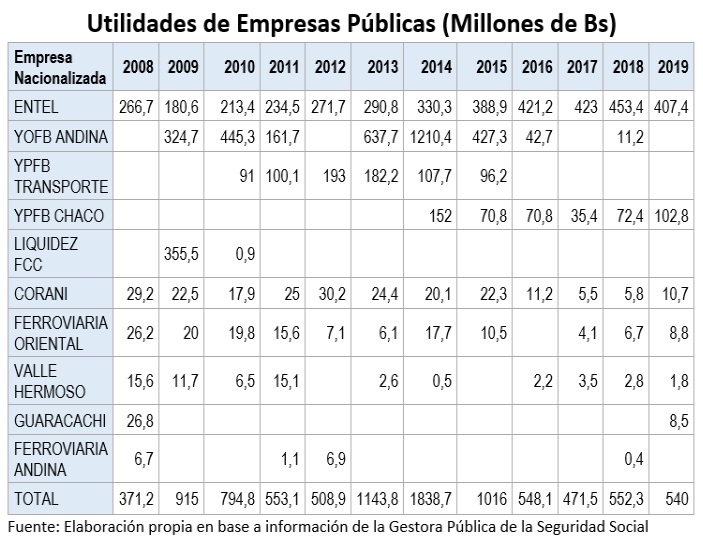

Utilidades de las Empresa Públicas

El aporte de las Utilidades de las Empresas Públicas nacionalizadas, para el financiamiento de la Renta Dignidad, registra información solamente hasta el año 2019, habiendo alcanzado el monto de Bs. 540 Millones, con el siguiente detalle.

De acuerdo con el Decreto Supremo 4716, de 11 de marzo de 2022, las utilidades que genere la Gestora Publica de la Seguridad Social serán destinadas a cumplir las obligaciones con el TGN y podrán ser transferidas al Fondo de la Renta Universal de Vejez. Así y todo, el problema actual es que dichos recursos (las utilidades de la Gestora Pública), sumados al aporte del IDH y a las utilidades de las empresas públicas, no alcanzan para financiar el pago de le Renta Dignidad.

Fallas de diseño y cálculo del Fondo

Existieron errores en el diseño y cálculo del Fondo que financia la Renta Dignidad, acentuados por los sucesivos incrementos (mayo 2013, noviembre 2014, junio 2017 y junio 2019) al monto que se paga mensualmente a los beneficiarios. Todo indica que tales incrementos -probablemente por razones más de índole política- no tuvieron un respaldo sólido en cálculos actuariales fehacientes; de lo contrario, probablemente se hubiera desaconsejado disponerlos, previniendo contratiempos como los actuales.

Ya se dijo que la ley de creación de la Renta Dignidad indica como fuentes de financiamiento del Fondo de la Renta Universal de Vejez el IDH y los dividendos de las Empresas Públicas Capitalizadas en la proporción accionaria que corresponde a los bolivianos. El problema de ambas fuentes es que no alcanzan a garantizan el pago de una anualidad vitalicia que crece en función al número de beneficiarios; ambas fuentes se hallan sujetas a variaciones que dependen de los rendimientos del sector hidrocarburos -Hecho Generador del Impuesto- y también de los resultados de la gestión de las empresas estatales nacionalizadas, cuyo desempeño arroja muchas dudas y cuestionamientos1.

De hecho, la experiencia demuestra que no es técnicamente prudente tener fuentes de financiamiento variables para solventar el pago de un beneficio fijo, y para un número beneficiarios que crece año tras año.

Si este esquema de financiamiento se compara con el modelo del Bonosol, que se pagó durante diez años (1997-2007), se advierte fácilmente que este último sí estaba respaldado por estudios actuariales, los cuales determinaron el monto que se debería financiar con la totalidad de los recursos de las acciones de los bolivianos en las empresas capitalizadas. Por lo demás, estas empresas estaban sujetas a mecanismos de control de buen gobierno corporativo vigentes desde la promulgación de la Ley 2427 y que lamentablemente fueron derogados por la norma de creación de la Renta Dignidad. En el caso de la Renta Dignidad salta a la vista un esquema apresurado y técnicamente desprolijo.

Algunas conclusiones

Las actuales fuentes de financiamiento de la Renta Dignidad no tienen una adecuada correspondencia con la naturaleza del beneficio. Este desajuste se refleja en el hecho de mientras la cantidad de beneficiarios aumenta el financiamiento disminuye.

El Fondo de la Renta Universal de Vejez es notoriamente insuficiente para financiar el pago anual de la Renta Dignidad. La magnitud del déficit es de aproximadamente Bs 1.000 millones al año. Esta tendencia resulta insostenible, y pone en peligro la continuidad del pago de la Renta Dignidad.

En este contexto, se explica el apremio de las autoridades de buscar respuestas ante la falta de liquidez que acusa el Fondo de la Renta Universal de Vejez, y la tentación de hacerlo gravando los ingresos de personas y empresas, incluso sin tener certeza de esta pueda ser una manera viable de asegurar el pago del beneficio.

Una fórmula como la que se propone en el Anteproyecto de Ley (conocido en los últimos días), lo que haría es afectar el poder adquisitivo de los trabajadores ya muy mermados por los efectos de la pandemia. Y todo ello en un escenario de débil recuperación económica, de falta de liquidez en la economía, y con las tasas de interés en aumento, entre otras restricciones evidentes.

El enorme desafío para el gobierno es encontrar fuentes de financiamiento alternativas que cubran el déficit y que sean sostenibles en el tiempo, de manera de poder evitar el riesgo de discontinuidad futura en el pago de la Renta Dignidad.

_________________________________

1 Véase, Las empresas públicas bajo escrutinio. ¿Qué hacer con ellas?, Fundación Milenio, Análisis N° 33, Diciembre de 2021 (fundación-milenio.org)

< Artículo anterior

Artículo siguiente >