Por: Hugo del Granado

El 9 de agosto de este año, el gobierno emitió el Decreto No 3278, con una nueva reglamentación de los llamados “Costos Recuperables”, a tiempo de derogar la reglamentación vigente desde año 2008. La nueva reglamentación establece bandas de precios para fijar techos a los costos e inversiones acreditados por las empresas petroleras, para su correspondiente reembolso.

¿Qué son los costos recuperables?

El concepto de Costos Recuperables (CR) se halla definido en los Contratos de Operación y de Servicios Petroleros, vigentes desde mayo de 2007, como “Los costos Incurridos y Reportados por el Titular y aprobados por YPFB, conforme al procedimiento Financiero y Contable”. El procedimiento figura en el Anexo D de los contratos. Dichos costos deben ser reembolsados por YPFB a las empresas petroleras.

Conforme a la modalidad señalada en los contratos firmados, las empresas petroleras son retribuidas por YPFB mediante una participación en las utilidades -cuyo valor es variable según cada contrato-, además se les paga los costos incurridos. Los CR comprenden los costos y las inversiones efectuados por las empresas en el proceso de producción de hidrocarburos, en sus respectivos bloques. YPFB reembolsa esos costos siguiendo un procedimiento de formulación presupuestaria, ejecución, revisión, aprobación y auditaje. Los CR se dividen en Costos de Operación (Opex) y Gasto de Capital o Inversiones (Capex).

Incumplimientos y falta de transparencia

De acuerdo a la Ley 3740 de 31 de agosto de 2007, los CR debían ser reglamentados por el Ejecutivo en un plazo de 60 días, es decir hasta el 30 de octubre del 2007; de este modo quedarían fijadas las condiciones y los parámetros para el reconocimiento y aprobación de los mismos, “siempre que sean útiles, utilizables y utilizados”. La Ley establece que son costos no recuperables, el Impuesto sobre las Utilidades de las Empresas (IUE) y el Impuesto sobre Remesas a beneficiarios del exterior. Asimismo, dispone que YPFB publique semestralmente, en su página Web y por escrito mediante comunicaciones oficiales, toda la información referida a los CR y al cálculo realizado para la determinación de la participación de YPFB y de las empresas petroleras en los beneficios de la actividad hidrocarburífera.

Sin embargo, incumpliendo la ley, el gobierno se tomó 6 meses para dicha reglamentación. Según la norma reglamentaria (Decreto No 29504 de 9 de abril de 2008), los CR del año 2007 debían ser aprobados en octubre de ese año y publicados en la página Web de YPFB. Tal publicación recién fue realizada en marzo del 2009, con 5 meses de atraso. Posteriormente y hasta el año 2012, las publicaciones sobre los CR fueron irregulares. Pero no solo eso: desde 2012 a la fecha, la relación de CR no se ha publicado en la página WEB de YPFB, como señala la Ley, sino en informes de la Gerencia Nacional de Administración de Contratos, y cuando YPFB lo estima necesario, no obstante la obligación de la estatal petrolera de hacerlo semestralmente.

También hay que decir que los CR publicados en esa primera oportunidad, el año 2009, fueron calculados por las empresas petroleras y aceptados “de buena fe” por YPFB, según una comunicación escrita dirigida a cada uno de los ejecutivos de las empresas, asegurando que dichos costos serían posteriormente conciliados. Ya entonces se hicieron evidentes los problemas gerenciales de YPFB para llevar a cabo sus obligaciones de contraparte.

Explicaciones insólitas

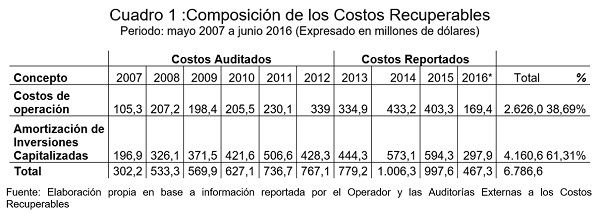

El último informe de la Gerencia Nacional de Administración de Contratos (publicado pocos meses antes del reciente Decreto 3278 de 9 de agosto) consigna información de los CR auditados hasta el año 2012. Por la normativa vigente, YPFB tiene un plazo de hasta 24 meses para auditarlos; consiguientemente, los CR de los años 2013 hasta junio de 2016 tienen únicamente la calidad de costos reportados. EL Cuadro 1 muestra los CR auditados y reportados de los distintos contratistas de YPFB, menos los CR de la compañía TOTAL:

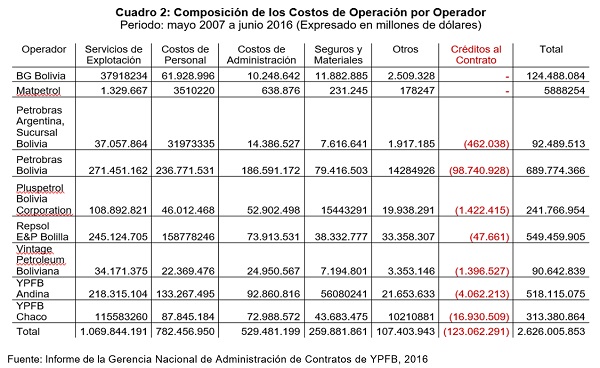

En los cuadros siguientes se presentan los CR desagregados, comenzando por el Cuadro 2, que consigna la composición de los Gastos de Operación (Opex) por operador, excepto de TOTAL.

A continuación mostramos el Gasto de Capital (Capex) realizado por cada uno de los operadores, con la excepción de los correspondientes a TOTAL:

Se advertirá que el monto total de las inversiones capitalizadas de 6.222,3 MM$us (Cuadro 3), no coincide con la cifra total de la composición de CR (Cuadro 1) de 4.160,6 MM$us, existiendo una diferencia de 2.061,7 MM$us. De acuerdo con las explicaciones de YPFB, en el informe ya referido de su Gerencia Nacional de Administración de Contratos, tal diferencia se debería al hecho de que los datos de composición de CR (Cuadro 1) no toman en cuenta las inversiones no exitosas ni tampoco las efectuadas antes de mayo de 2007.

Esta última es una explicación cuando menos insólita. En cambio, es manifiesto el afán de YPFB por mostrar cifras de inversión tan altas como sea posible, con el fin de dejar la impresión de que las empresas contratistas hacen inversiones enormes, pero que en realidad son bastante menores a los números que quisieran exhibir las autoridades.

Más observaciones a la política de costos recuperables

Es curioso que YPFB haya contratado únicamente a 6 empresas de auditoria, y siempre las mismas, para las tareas de auditoría de los CR de las 9 empresas petroleras, durante los últimos 8 años. También es extraño que en el informe de la Gerencia de Administración de Contratos, la compañía TOTAL no figure como contratista de YPFB, lo que implica que no tendría CR y no estaría enlistada entre las empresas auditadas. Recuérdese que la francesa TOTAL es titular del campo Incahuasi, que produce el 10% de todo el gas natural boliviano.

Llama la atención que los mayores costos de operación (Opex) reembolsados a Petrobras y a Repsol, sean seguidos muy de cerca por Andina, pero con la diferencia de que Andina participa solo del 9.6% de la producción nacional de gas, mientras que las otros dos operadores aportan el 68.5%. Por lo demás, la empresa Andina tiene costos más elevados de administración y de materiales que, por ejemplo, Repsol, lo que es una muestra clara de ineficiencia empresarial, que también se repite en el caso de la empresa Chaco; ambas bajo el control accionario y administrativo de YPFB.

Tampoco pasa desapercibido que los altos costos de personal y de administración de los Opex sean tan considerables, superando en cerca de 250 MM$us el costo de explotación. El costo de personal alcanza al 30% y el de administración al 20%, sumando ambos ítem el 50% de los costos Opex, lo cual es muy irracional y difícilmente justificable.

Falencias e improvisaciones

Mientras duró la bonanza económica, el sistema de costos recuperables funcionó sin mayores sobresaltos, incluso a pesar de las omisiones e incumplimientos por parte de YPFB y la laxitud en los procedimientos de control. Pero esto ha cambiado en los últimos dos años. A raíz de la debacle de los precios del petróleo, las compañías en el mundo tendieron a recortar sus gastos y reducir sus costos de producción en proporciones próximas al 40%. En Bolivia, por el contrario, los costos se han reducido solo marginalmente, significando que YPFB ha estado pagando por concepto de CR, sumas por encima de los rangos internacionales de precios. Así, en 2014 y 2015 (Cuadro 1) los CR se redujeron apenas en 0,86%; y para las gestiones 2015 y el 2016 la reducción proyectada sería sólo de 6%. Y esto en un momento crítico del sector de hidrocarburos, por la caída de precios, la baja nominación de volúmenes de gas de Brasil, el desplome de las utilidades de YPFB, la menor producción nacional, entre otros aspectos negativos.

De ahí por qué el gobierno boliviano parece decidido, ahora, a incrementar los ingresos fiscales, bien subiendo el precio del gas industrial, subastando áreas petroleras o bien bajando los montos a reembolsar por costos recuperables. Como ya se dijo, la nueva reglamentación de los CR fija bandas de precios por las cuales las petroleras tendrán techos máximos de precios y costos que pueden reconocidos. En un plazo de 90 días YPFB debe presentar a la ANH una propuesta de banda de pecios y desarrollar, asimismo, un sistema de información con una base de datos de las operaciones petroleras y con los precios nacionales e internacionales.

Con todo, es incomprensible que ni el gobierno, ni YPFB ni la ANH, hubieran mostrado capacidad y determinación para un control puntual y riguroso de los CR, tanto así que ni siquiera se cuenta con información verás de los parámetros con los que trabaja la industria petrolera en el mundo. El cumplimiento oportuno y prolijo de sus responsabilidades, hubiera hecho innecesario modificar la reglamentación anterior. De hecho, YPFB tiene la facultad de revisar y rechazar los costos incurridos y/o los precios, allí donde las observaciones no se hubiesen subsanado. El último decreto gubernamental confirma la ausencia de fiscalización eficaz del sistema de costos recuperables. También es otra señal de inseguridad jurídica para los inversores que, no por casualidad, reclaman por el cambio intempestivo de las reglas de juego.