Coy 347 – La urea de Bulo Bulo, mercados y competitividad

4 de octubre de 2017

La planta de urea es el proyecto industrial más grande en la historia de Bolivia, y también el más caro, con una inversión de $us 953 millones, sin considerar los costos del ferrocarril Bulo Bulo-Montero. Informes de prensa dan cuenta de que la planta ha sido proyectada para producir 700 mil toneladas anuales de urea, estimándose que solo el 15% de esa producción pueda ser absorbido por el mercado nacional y el 85% restante destinado a la venta en mercados vecinos, por ahora sin embargo inciertos. El gobierno espera que el precio del fertilizante en el mercado interno esté por debajo del costo actual importado, lo que alienta la expectativa de una importante ampliación de los cultivos y de una mejora de la productividad agrícola.

El optimismo en esferas de gobierno contrasta, sin embargo, con el escepticismo de expertos, economistas e incluso periódicos que expresan dudas con respecto a las posibilidades reales de exportar el fertilizante y también sobre la rentabilidad de sus operaciones. Según las previsiones oficiales, de los $us 230 millones anuales que el Estado podría llegar a obtener trabajando a plena capacidad de la planta, $us 180 millones serían de ventas al exterior, o sea el 78 por ciento. Elementos para la polémica sobran, y así ha sido a lo largo de los años que ha tomado la concepción y ejecución de este controvertido proyecto, y que seguramente continuará en el futuro. Lo importante es que la discusión se fundamente en criterios técnicos y tenga una base de objetividad.

Las proyecciones de exportación

Hugo del Granado anota que la planta de fertilizantes es un proyecto concebido para exportar su producción a los mercados de Brasil, de Argentina e incluso de Paraguay; el mercado interno solo podría absorber una porción mínima de los fertilizantes producidos. Según las proyecciones de la del Ministerio de Energía e Hidrocarburos , el consumo de urea en el país, en 2015, debía alcanzar a 66 Ton/Día, o sea el 3% de la producción prevista de la planta; en 2012, el consumo nacional de urea fue de 40 Ton/Día. Este consumo se incrementará hasta llegar a 361 Ton/Día en 2034, representando cerca del 18% de la producción de Bulo Bulo. De este modo, entre el 2016 y el 2034 se debería exportar entre 2.000 y 1.700 Ton/Día de urea, y teniendo al Brasil como el mercado natural, dadas sus dimensiones y la demanda insatisfecha de fertilizantes.

Una decisión lógica –afirma el experto- habría sido instalar la planta de urea y amoniaco en las cercanías de la frontera con ese país. Empero, lejos de toda racionalidad técnica, el proyecto fue ubicado en la región del Chapare, lejos de los mercados de exportación y sin contar con las vías de comunicación para el transporte masivo de su producción. También se pasó por alto el hecho de actualmente los gasoductos de exportación llegan hasta las fronteras con Brasil y Argentina y que, por tanto, resultaría más barato transportar gas que un sólido como la urea. Adicionalmente, en el proceso de construcción se ha verificado que la localización elegida tiene problemas climáticos y de calidad de los suelos, factores que han elevado el monto de la inversión inicial.

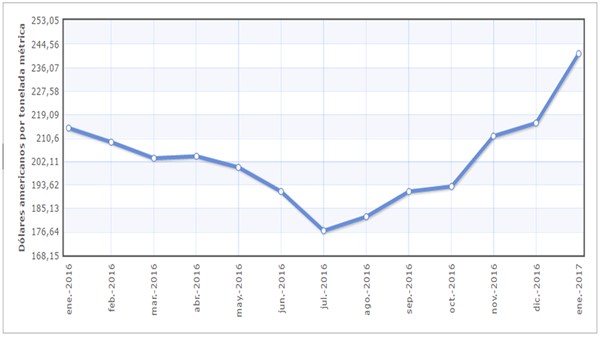

Los precios de la urea

El precio de la urea en el mercado mundial tiene un comportamiento fluctuante, y con tendencia a la baja en los últimos cinco años. De hecho, los precios han estado deprimidos desde 2012, debido al amplio suministro de varias fuentes de producción, además de la crisis de precios del petróleo que ha impactado a todos los derivados del petróleo y del gas natural. Véase Gráfico 1.

Los indicadores recientes muestran que de febrero a junio de 2017, el valor de la tonelada métrica de urea granulada cayó de $us 247 a $us 185 (75%). En julio de 2016, el precio se situaba en 177 $us/Ton.

Expectativas inciertas

El descenso de precios de la urea es bueno para la agricultura nacional pero no para las posibilidades de exportación, puesto que la producción deberá competir por cuotas de mercado. “Para mejorar la competitividad de la urea boliviana- dice Del Granado- se debió haber negociado con los gobiernos argentino y brasileño, cuotas de mercado e incorporar al proyecto socios que abran mercados en otros países como México o Colombia. Pero no es lo que ha ocurrido. Pese a declaraciones oficiales de “negociaciones avanzadas” con esos países, nada concreto se ha logrado, y más bien se advierte incertidumbre sobre a quién y cómo se piensa vender los fertilizantes de la planta de Bulo Bulo”.

Se sabe que Petrobras construye una planta para la producción de 1.2 millones de toneladas de urea en Tres Lagoas (Estado fronterizo de Mato Grosso), la misma que utilizará gas natural boliviano para abastecer de fertilizantes el mercado brasileño y bajar sus importaciones. Lo cierto es que en los países vecinos hay un nicho de mercado que podría ser ocupado por la urea boliviana, siempre y cuando pueda ser competitiva frente a otras fuentes de suministro, sostiene el experto, quien también anticipa que para recuperar las inversiones en un horizonte razonable de 20 años sería imprescindible que el proyecto funcionara a plena capacidad.

Sin embargo, por ahora no se tiene certeza de los volúmenes que serían transportados ni tampoco sobre las condiciones de los contratos de comercialización con eventuales traders internacionales. Lo que sí es claro es que los precios que puedan acordarse de venta de la urea, serán los parámetros decisivos para responder las interrogantes sobre el rendimiento económico del proyecto.

Ferrocarril Bulo Bulo-Montero

No son pocos los entendidos que observan la mala localización de la planta de fertilizantes, que encarece considerablemente el proyecto. De hecho, para tratar de subsanar este problema, y llevar el producto hasta la frontera con Brasil, el gobierno ha decidido construir un ferrocarril entre Bulo Bulo-Montero, que deberá complementarse con el ferrocarril Santa Cruz-Puerto Quijarro. El nuevo FFCC tendrá una longitud de 149 Km. La inversión programada para los tres tramos alcanza a $us 235.5 millones. Debido a retrocesos sucesivos en la construcción de los tramos ferroviarios, es posible que el transporte de urea hasta Montero tenga que realizarse, inicialmente, por carretera.

También se sabe que la inversión para la construcción del FFC ha sufrido un considerable incremento, con lo cual el monto total del proyecto de fertilizantes podría llegar a la impresionante suma de $us 1.226 MM, superando todas las previsiones iniciales. Pero esto no sería todo. Del Granado advierte que si bien es probable que las negociaciones con la red oriental puedan bajar el costo de transporte hasta Puerto Quijarro, YPFB tendría que invertir en varias decenas de vagones, incrementado el monto a depreciar, debido a que la red oriental solo ofrecería el servicio de arrastre para el tramo Montero–Puerto Quijarro.

Cuesta arriba

Siendo el proyecto más caro de la historia del país, el sentido común habría aconsejado diseñar estrategias de localización, de marketing y de asociación con compañías extranjeras que abran más y nuevos mercados internacionales, para bajar costos y minimizar los riesgos. Pero es justamente lo que no se ha hecho, contrariando la opinión de los expertos.

“Por el contrario, y cuando el proyecto está prácticamente concluido, se diría que las opciones de incorporar socios estratégicos están agotadas y lo único que resta sería la comercialización a través de intermediarios privados. Todo indica, pues, que el proyecto, bajo las condiciones descritas de inversión y costos, enfrentará numerosos problemas en el curso de sus operaciones, más aún si los precios de venta se sitúan por debajo de los precios internacionales, como es grandemente previsible”, concluye Hugo del Granado.

< Artículo anterior

Artículo siguiente >