Coy 361 – Política cambiaria y reservas internacionales

17 de enero de 2018

La política cambiaria inserta en el DS 21060 de 1985 contemplaba dos elementos: 1) la irrestricta libertad cambiaria; 2) el bolsín del Banco Central de Bolivia como instrumento de intervención. Esta política cambiaria tuvo un efecto casi inmediato: el tipo de cambio se unificó y se estabilizó. Estabilizándose el tipo de cambio, todos los otros precios de la economía también se estabilizaron. Se venció así rápidamente a la hiperinflación.

El bolsín era, en sus inicios, un mecanismo de subasta para la venta de divisas por el BCB. Es decir, se adjudicaban los dólares al solicitante que ofrecía el mejor precio, igual o por encima del precio base fijado por el BCB. En ese sentido, la política cambiaria era de tipo de cambio flexible. Muy pronto empero, los precios ofertados por los solicitantes de divisas comenzaron a converger al precio base, lo que iría a cambiar la naturaleza de la subasta.

El derrumbe del mercado internacional de estaño, a pocas semanas de promulgado el DS 21060, creó un grave peligro para la estabilización. La retoma del esfuerzo estabilizador, a principios de 1986, se logró, por una parte, con compromisos creíbles del jefe del equipo económico de la época y, por otra parte, con una sintonización fina del bolsín, ampliando su oferta y definiendo cuidadosamente el precio base. La experiencia adquirida en los instrumentos del bolsín, sumada a la convergencia ya mencionada de las posturas de los demandantes produjo un cambio en la política cambiaria. El bolsín pasó de ser un mecanismo de subasta a uno de tipo de cambio fijo deslizante (“crawling peg”) incompleto. Incompleto en el sentido de que las minidevaluaciones no eran preanunciadas.

Modificando el precio base de la divisa se devaluaba en pequeños pasos. Ocasionalmente se aumentaba la oferta de divisas cuando las presiones de mercado llevaban a devaluar el tipo de cambio más allá de lo deseado por la autoridad monetaria. Este fue el sistema aplicado en el país entre 1986 y 2006, que le sirvió muy bien.

Si bien el sistema era de tipo de cambio fijo deslizante, se tomaba en cuenta varios factores de mercado para fijar el precio base. A mediados de la década de los años noventa se afinó la política cambiaria. El tipo de cambio base debía apuntar a mantener estable el tipo de cambio real, es decir el tipo de cambio nominal (Bs por USD) corregido por las variaciones de precios del país y de sus socios comerciales. La política de tipo de cambio real estable estaba empero condicionada a tener una inflación baja. Es decir, en las devaluaciones del tipo de cambio base se tomaba en cuenta los posibles efectos sobre la inflación. Si se vislumbraba un efecto inflacionario se frenaban las devaluaciones.

Se tomaba también en cuenta el efecto de las devaluaciones en el sistema financiero, muy dolarizado pero con clientes que tenían sus ingresos en moneda nacional. Las devaluaciones, sin el cuidado necesario, podían desestabilizar a los bancos.

Por último se tomaba en cuenta la demanda del mercado. Si ella era muy fuerte, lo que ocurría rara vez, se modificaba el tipo de cambio base o se aumentaba la oferta de divisas del BCB.

El sistema anterior tenía méritos, siendo el principal el de preservar la competitividad de los productores nacionales de bienes transables en el comercio internacional. Otro mérito, no menor, era que desmontaba las expectativas de grandes devaluaciones, que surgían luego de shocks externos, como el de la devaluación brasileña de enero de 1999. El gran defecto del sistema era el de acentuar la dolarización.

La política cambiaria y la balanza comercial

El sistema había sido diseñado para las épocas de escasez de divisas. Cuando la situación de divisas cambió con la bonanza exportadora que comenzó el 2004, el mecanismo del BCB que era para vender divisas tenía que ser cambiado a uno para comprarlas (técnicamente, para vender Bs). Entre el 2006 y el 2011 se produjeron varias revaluaciones de la moneda nacional, dada la abundancia de divisas así como para evitar efectos inflacionarios. Los criterios para revaluar eran empero mucho menos claros que cuando se devaluaba. El bolsín, que es un mecanismo de venta, cayó en desuso.

La bonanza exportadora de 2004 (primer semestre de 2014) proveía una oportunidad para ir a un tipo de cambio flexible, con todos sus atributos. Existía además en el BCB la plataforma electrónica para la compra/venta de títulos valor, que fácilmente podía haber sido adaptada también para la compra/venta de dólares.

En noviembre 2011 las autoridades decidieron congelar el tipo de cambio, el que no se ha movido desde entonces, a pesar de los cambios tanto en el contexto internacional como en el nacional. A mediados del 2014 terminó el superciclo de altos precios para las materias primas. Por otra parte, las monedas de nuestros socios comerciales de la región latinoamericana se depreciaron fuertemente entre 2014 y 2015. A pesar de esos shocks negativos de gran severidad no hubo una respuesta de la política cambiaria del país. Se apostó al mantenimiento del tipo de cambio fijo con las altas reservas internacionales constituidas durante la bonanza.

Desde el año 2016 los precios de las commodities comenzaron a recuperarse parcialmente y nuestros socios comerciales frenaron sus devaluaciones. A pesar de una mayor holgura en los años 2016 y 2017, la balanza comercial se siguió deteriorando, no tanto por la caída en las exportaciones como por aumentos de las importaciones. El tipo de cambio estaría sobrevaluado entre 17% y 30%, según estimaciones del staff técnico del Fondo Monetario Internacional (Consulta del Artículo IV de 2017, página 36).

Las inconsistencias

Si la política es de tipo de cambio fijo, las políticas fiscal, monetaria y salarial tienen que ser consistentes con ella. Si se sigue políticas expansivas, como ha sido el caso en los dos últimos años, continuaremos perdiendo competitividad cambiaria, lo que penalizará a nuestros sectores productivos, tanto de exportaciones como de los que tienen que competir con las importaciones, muchas de ellas además de contrabando.

La sobrevaluación cambiaria tiene claros efectos negativos sobre la producción nacional pero también crea riesgos financieros. Para mantener el tipo de cambio fijo se necesitan reservas internacionales considerables y el público hace un seguimiento cercano de ellas. Así, caídas significativas de las reservas pueden desatar ataques especulativos; si se teme que se están acabando, nadie querrá quedarse sin dólares y correrá a comprarlos antes de que se terminen. Aún incluso antes de acabarse, el gobierno podría verse obligado a devaluar, lo que sería un escenario catastrófico.

La percepción de sobrevaluación puede también producir nerviosismo en el público con relación al tipo de cambio. Las reservas internacionales pueden mitigar ese nerviosismo más que los anuncios de las autoridades económicas, con credibilidad cada vez más erosionada.

El colchón de las reservas internacionales

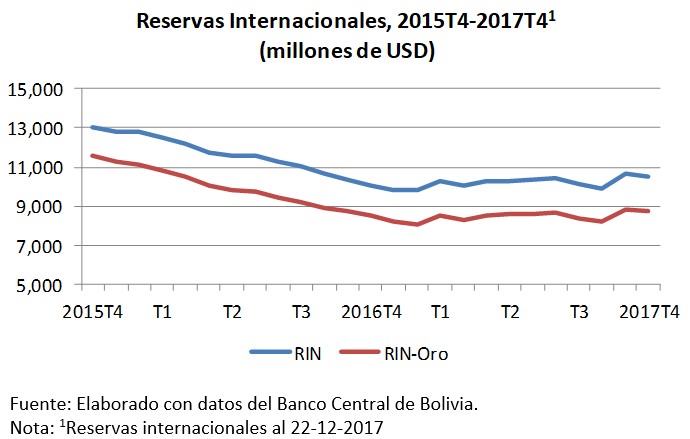

Las reservas internacionales están todavía en un buen nivel y, a primera vista, parecería que el año 2017 se han estabilizado, después de las sustanciales caídas que tuvieron en 2015 y 2016. Véase el gráfico siguiente.

Tal estabilización relativa se produce a pesar de la demanda incrementada del público, porque: 1) el gobierno ha colocado un bono de 1,000 millones de dólares en los mercados internacionales de capital; 2) el Banco Central ha rebajado el requerimiento de Activos Líquidos en Moneda Extranjera en USD 378 millones, con la condición que los recursos liberados sean depositados en un fondo en el BCB, recibiendo a cambio moneda nacional; 3) ha convertido los dólares del Fondo de Protección al Ahorrista a moneda nacional (USD 647 millones).

La operación 2) es una operación swap que, en principio, se revertiría este mes de enero 2018. La operación 3), si bien se ajusta a la Ley 393 de Servicios Financieros de 2013, llama la atención que haya sido hecha solamente recientemente. Una cuestión más de fondo: de ocurrir una quiebra bancaria, que obviamente nadie lo desea, los depositantes afectados querrán recibir su garantía en dólares, sea directamente o indirectamente, cambiando su moneda nacional por dólares.

Una fracción importante de las reservas internacionales está en oro, las cuales no son líquidas y su valor varía con el precio internacional, que es muy fluctuante. Las RIN, excluyendo el oro, estaban a fines del 2017, bastante por debajo de USD 9,000 millones. (Regrésese al gráfico de arriba).

< Artículo anterior

Artículo siguiente >