Coy 446 – El tipo de cambio: ¿Quién le pone el cascabel al gato?

2 de octubre de 2019

La discusión económica es un gran ausente en esta contienda electoral, especialmente en temas espinosos como el tipo de cambio. Abordar este tema es contrario a la estrategia del oficialismo de mostrar que toda está bien en la economía, y no hará ni dirá nada que pueda inquietar a los electores. La oposición, por su parte, sabe que el tipo de cambio es una cuestión sensible para toda la economía y no arriesgará propuestas específicas. No es el caso de los economistas independientes, que saben que más allá de las apariencias hay una realidad de problemas que ponen en entredicho la continuidad del tipo de cambio fijo y anticipan que soslayar el sinceramiento de la economía no es una opción para el próximo gobierno, que deberá hacer ajustes, correcciones o reformas de mayor calado de la política económica.

Pérdida de competitividad

El debate de los especialistas ha comenzado, adelantando criterios sobre alternativas para redefinir la política de tipo de cambio.

Así, Juan Antonio Morales1 reconoce que el mérito del tipo de cambio es anclar la inflación, pero advierte que “al acumular desviaciones de la inflación nacional, aún pequeñas, con relación a la inflación en dólares de nuestros socios comerciales, perdemos competitividad internacional. En términos simples, se penaliza a los productores de exportaciones no tradicionales y a los que tienen que competir con productos importados. La situación de competencia se agrava si nuestros socios comerciales devalúan o deprecian sus monedas nacionales. Si el país está caro en dólares con relación a sus socios comerciales se dirá que la moneda nacional está sobrevaluada. En la revisión del artículo 4 que hace el FMI para el 2018 estimaba que la moneda nacional está sobrevaluada en 33% (página 51 del Informe).”

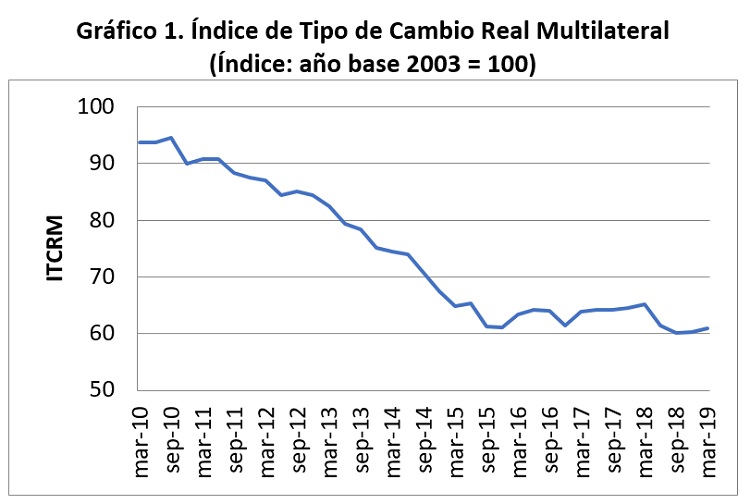

El Informe de Milenio sobre la economía de Bolivia 20192, enfatiza que la política de mantener un tipo de cambio fijo ha implicado para la economía nacional absorber una elevada apreciación cambiaria. Como se aprecia en el Gráfico 1 (con datos del BCB), el tipo de cambio real multilateral (TCRM) se apreció en más de 30 puntos porcentuales entre marzo de 2010 y septiembre de 2015. A partir del último trimestre de 2015, el TCRM dejó de apreciarse y ha tendido a fluctuar en un rango de entre 50 y 65 puntos.

El Informe de Milenio sobre la economía de Bolivia 20192, enfatiza que la política de mantener un tipo de cambio fijo ha implicado para la economía nacional absorber una elevada apreciación cambiaria. Como se aprecia en el Gráfico 1 (con datos del BCB), el tipo de cambio real multilateral (TCRM) se apreció en más de 30 puntos porcentuales entre marzo de 2010 y septiembre de 2015. A partir del último trimestre de 2015, el TCRM dejó de apreciarse y ha tendido a fluctuar en un rango de entre 50 y 65 puntos.

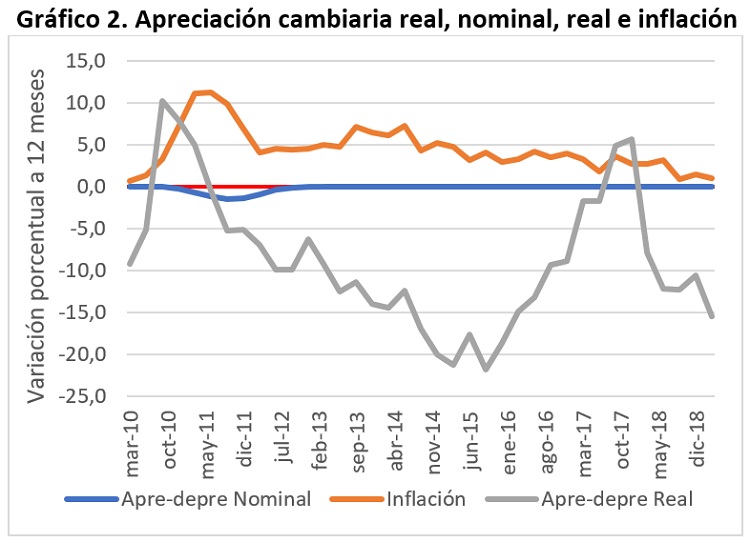

El Informe de Milenio argumenta que la apreciación/depreciación del tipo de cambio real en Bolivia depende de la depreciación/apreciación real de nuestros principales socios comerciales. De hecho, la tasa de inflación a 12 meses se ha mantenido por debajo del 5 por ciento, desde marzo de 2015 (véase el Gráfico 2). Esto ha hecho que, en diciembre 2017, la tasa de variación del TCRM a 12 meses fuese positiva (depreciación cambiaria) de 5.64 por ciento. Lo cual se explica porque en promedio se ha tenido una apreciación del tipo de cambio real de nuestros socios comerciales. A marzo de 2019, nuevamente se registró una tasa negativa de variación a 12 meses del TCRM de 15.6 por ciento, en este caso debido a la depreciación real de nuestros socios comerciales.

Caída de reservas

Caída de reservas

Varios economistas apuntan el paso desafortunado de interrumpir la flexibilidad introducida al tipo de cambio por el plan de estabilización de 1985. Para Morales, el DS 21060 tuvo el gran mérito de estabilizar el tipo de cambio con dos medidas: primero, la más absoluta libertad cambiaria y, segundo, creando el ingenioso mecanismo del bolsín. “El sistema nos funcionó bien, aun reconociendo que estaba lejos de ser perfecto. Sigo creyendo que el más grande error de política del MAS fue congelar el tipo de cambio”, asevera.

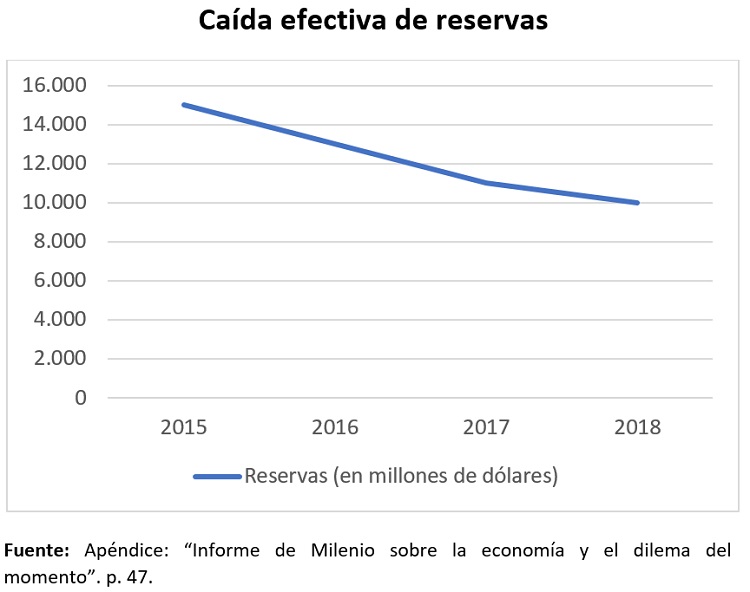

Roberto Laserna3 agrega que “el tipo de cambio no estaba determinado sólo por el mercado, pero tampoco lo fijaba el gobierno, pues el bolsín dependía del Banco Central, que operaba con independencia del Poder Ejecutivo. Esto funcionó bien hasta que el 2005 empezó la bonanza exportadora; los dólares se acumularon porque exportábamos más de lo que importábamos. Y como había abundancia de dólares, su precio bajó… Las reservas acumuladas le daban el poder para hacerlo”. Pero aquella situación ha cambiado dramáticamente: en 2014 acabó la bonanza exportadora, y desde entonces se pierden reservas en forma sostenida.

El problema ahora es cómo respaldar un dólar barato (del que depende el alto nivel de importaciones), con reservas internacionales menguantes. De acuerdo a una proyección del Informe de Milenio sobre el desenvolvimiento económico en los próximos años -aplicando un modelo macroeconómico que simula el funcionamiento actual de la economía nacional-, de no mediar una reducción drástica de los déficits fiscal, comercial y en corriente de la balanza de pagos, en un par de años las reservas de divisas tenderían a desvanecerse, desencadenando un escenario de crisis financiera.

El problema ahora es cómo respaldar un dólar barato (del que depende el alto nivel de importaciones), con reservas internacionales menguantes. De acuerdo a una proyección del Informe de Milenio sobre el desenvolvimiento económico en los próximos años -aplicando un modelo macroeconómico que simula el funcionamiento actual de la economía nacional-, de no mediar una reducción drástica de los déficits fiscal, comercial y en corriente de la balanza de pagos, en un par de años las reservas de divisas tenderían a desvanecerse, desencadenando un escenario de crisis financiera.

Los dilemas de política económica

No obstante la gravedad de lo que podría ocurrir, las soluciones no son sencillas. Para el economista Javier Cuevas4, la necesidad de afrontar mejor los choques externos, como la devaluación de las monedas en los países vecinos, plantea la conveniencia de que Bolivia ingrese gradualmente en una política cambiar flexible, a partir de ciertas condiciones: i) la coherencia de la política fiscal con la política monetaria (la corrección aislada del tipo de cambio es intrascendente); ii) una devaluación puede ser espuria si los fundamentos internos del tipo de cambio real, como la baja productividad y el gasto del gobierno en bienes no transables no cambian; iii) la independencia del Banco Central y un INE fortalecido y autónomo, son indispensables para la credibilidad de las autoridades en el manejo de los riesgos cambiarios; iv) controlar el impacto en el sistema financiero: dado que las expectativas puede llevar a la gente a cambiar los bolivianos por dólares, y que los bancos enfrenten un descalce de monedas, es preciso corregir las rigideces en la intermediación financiera (la obligación de los bancos de asignar 60% de la cartera a prestamistas productivos y vivienda social y créditos con tasas fijas de interés, que distorsionan la asignación de recursos financieros).

¿Cómo reajustar el tipo de cambio sin que se derrumbe el edificio?, pregunta JA Morales. “Como la garantía de la paridad son las reservas internacionales, el público al observar que ellas están cayendo rápidamente, correrá a cambiar sus bolivianos por dólares, antes de que se le ocurra al Gobierno establecer el control de cambios o al banco central devaluar la moneda. La devaluación llegaría como profecía autocumplida. Manejar un pánico cambiario es sumamente difícil, como lo son todas las crisis de confianza… Abandonar el tipo de cambio fijo o devaluar es traumático, lo que es uno de los grandes defectos legados por la rigidez cambiaria.”

Pero también se plantea el riesgo de que, si no se hace nada, el ajuste ocurra de todas formas, por acción del mercado, y quizá detonada por un ataque especulativo contra la moneda, en un momento de escasez de divisas en el sistema. De hecho, si las reservas cayeran por debajo de cierto nivel, como prevé el Informe de Milenio, tal vez se haría imposible mantener la convertibilidad del boliviano al tipo de cambio actual, obligando de todos modos al gobierno a devaluar.

Laserna coincide en que nadie puede asegurar o prometer que el tipo de cambio seguirá fijo, ya que no depende de una decisión política sino de otros factores que escapan al control del gobierno.

“Lo que es posible hacer ahora, y prometer para después, es reducir los gastos públicos y eliminar el déficit fiscal, bajar impuestos para estimular la actividad económica local (y las exportaciones), y dejar en libertad a los ahorristas y demás actores económicos para que dolaricen sus transacciones, permitiendo que el dólar encuentre un precio realista de acuerdo a las condiciones económicas internas (que empezarían a cambiar) y externas. Es difícil pensar que el gobierno haga esto, pues son medidas muy distintas de las que propugna. ¿Quién lo hará entonces? ¿Y cuándo?”.

___________________

1 “El tipo de cambio revisitado”, Página Siete, 28/09/2019

2 Informe de Milenio sobre la economía de Bolivia. Agosto de 2019, No 41, Fundación Milenio-Fundación Pazos Kanki, pp. 37-38, 2019.

3 “Tabú electoral: el tipo de cambio”, Los Tiempos, 15/0/2019

4 “Lineamientos y pautas para una nueva política económica y social”, en Hacia un nuevo contrato social. Propuestas para la reforma fiscal, el crecimiento diversificado y la reconstrucción democrática, Javer Cuevas/Luis Carlos Jemio/Henry Oporto, Fundación Milenio, 2019.

< Artículo anterior

Artículo siguiente >