Coy 502 – Nueva Reforma Tributaria. Bajar impuestos, subir recaudación

21 de noviembre de 2024

El programa de ajuste estructural de 1985 contempló una profunda reforma tributaria, que se puso en marcha un año después con la Ley 843. Esta norma tuvo dos virtudes esenciales. Por un lado simplificó el sistema tributario, eliminando una enorme cantidad de impuestos que requerían más gastos para recaudarlos que lo que se obtenía con ellos y haciendo formularios y métodos de cobranza más sencillos. Por otro, hizo que las facturas fueran útiles para los consumidores, que podían descargarse de una parte del peso tributario al presentarlas, de manera que todos se involucraban en los controles de la recaudación.

La eficacia del sistema comenzó a percibirse casi de inmediato. Las recaudaciones aumentaron y fue desarrollándose una cultura de contribuyente en los ciudadanos.

Han pasado más de 30 años desde entonces y poco a poco hemos caído en los vicios que habían sido vencidos entonces. El sistema se ha ido complicando poco a poco. Los formularios son engorrosos, los controles cada vez más represivos, han surgido mecanismos especiales que benefician a algunos sectores y todo el sistema resulta cada vez más pesado. No sólo en términos de lo que pagan los contribuyentes sino del tiempo que deben dedicarle a la administración, ya que las multas se han convertido en fuentes de recaudación tan o más importantes que el impuesto mismo. Esto ha hecho que cada vez más agentes económicos y consumidores intenten eludir el sistema, al que se le tiene verdadero temor. La creciente “informalidad” no es sino una consecuencia: se hace cada vez más difícil y caro mantenerse en la formalidad. Por los impuestos y por las muchas regulaciones y permisos.

Por otro lado, en estos años han surgido nuevas tecnologías que han sido incorporadas al sistema tributario en parte para facilitar la labor de los contribuyentes pero sobre todo para aumentar los controles y convertir los errores en “delitos” que, obviamente, el sistema castiga de manera automática.

El sistema actual recauda poco y castiga mucho. Cuando crecía el PIB, no lo hizo la recaudación, pero ella siguió afectando a las pocas empresas formales que tributan, desalentando la inversión y la creación de empleos. Nada desalienta más a los formales que saber que sólo un tercio de las transacciones del país contribuyen con impuestos.

Creo que ha llegado el momento de pensar en una nueva reforma tributaria que simplifique y reduzca la carga sobre los contribuyentes y al mismo tiempo amplíe las recaudaciones, incorporando a todos los ciudadanos en el sostenimiento de su Estado.

Simplificar: un solo impuesto

Un sistema sencillo consistiría en eliminar todos los impuestos, incluyendo los aranceles al comercio exterior, y crear un impuesto único a los ingresos, cualquiera que sea la fuente de los mismos: salarios por trabajo, dividendos por inversión, intereses financieros, rentas de la propiedad, donaciones o herencias. Su cobranza podría hacerse en el momento en que se registre dicho ingreso, sin esperar a que se cumpla el periodo o a que se lo declare, de manera que el contribuyente se vea liberado de realizar trámites, llenar formularios o declaraciones.

El procedimiento puede ser muy simple: cada vez que se realiza un ingreso en la cuenta bancaria, el banco descuenta la alícuota y la manda a la cuenta de impuestos. Al final del periodo, emite un reporte al cliente de cuánto le ha cobrado y, desde el gobierno, se le informa cuál ha sido el destino de ese dinero: educación, salud, infraestructura, municipios, seguridad, administración, etc. Ni siquiera haría falta que el contribuyente reporte la fuente de esos ingresos, de manera que todos sean gravados, sin excepción, sean de origen legal o ilegal. ¿Facilitaría esto el blanqueo de capitales? Tal vez, pero la represión al delito está a cargo de otras instituciones y ellas no serían eximidas de seguir cumpliendo sus obligaciones.

Para que este sistema funcione se requiere la mayor bancarización posible, por lo que debería alentarse el uso del sistema financiero y de sus métodos de pago: transferencias, tarjetas, QR, etc., y al mismo tiempo hacerse cada vez más difícil y molesto el uso de dinero en efectivo: reduciendo las denominaciones altas y dejando que los billetes envejezcan, hasta que sea más cómodo y barato el empleo de dinero electrónico.

Por supuesto, tendrían que establecerse excepciones a las transferencias entre cuentas de una misma familia o empresa, detectables cuando coincidan las cuentas de origen y destino con las previamente registradas, y seguramente habría que fijar mecanismos para facilitar la transición entre el actual y el nuevo sistema.

Proteger a los pobres, premiar el ahorro

Creo también que podría estudiarse la creación de un sistema de devolución de impuestos, tanto a quienes no alcancen un ingreso mínimo, lo que les serviría como una suerte de ahorro forzoso para contar con recursos extra a fin de año, como a quienes realicen inversiones a través de sistemas formales (bolsa, SAFIs, etc.).

La evasión impositiva con este sistema se reduciría al mínimo, pues aún cuando una persona lograra ahorrar en efectivo y eludir el sistema bancario para evitar el impuesto, al momento de realizar una compra su dinero se convertiría en el ingreso de alguien que pagaría el impuesto. El pago en efectivo, sinónimo de evasión, tendería a ser “penalizado” en la misma transacción por uno de los agentes económicos.

Alguna vez que propuse este sistema se me dijo que sería injusto por implicar doble o triple tributación. No es así. Ese argumento es válido cuando lo que se busca es gravar un impuesto al valor agregado, que es la diferencia entre los ingresos obtenidos por la actividad y los costos de haberla generado. Pero lo que estamos planteando es un impuesto al ingreso que generan tanto las personas naturales como las personas jurídicas, cualquiera que sea la fuente del mismo. La importación de bienes para su venta pagará impuestos en el momento de la venta, cuando se convierta en ingresos del comerciante. Y la exportación pagará también cuando la venta se concrete e ingrese a la cuenta del exportador. Y si una inversión genera dividendos, los pagará el inversionista al momento en que los depositen en su cuenta.

La alícuota del impuesto puede estudiarse y debatirse en función del pacto tributario que establezcamos los ciudadanos con el estado, que será el momento en que definamos su rol y funciones, y acordemos financiarlo. En principio y sin mayor detalle, un 10% me parece razonable, y nos remite a una práctica muy antigua y muy vigente, que en algunos casos la pagan incluso los más pobres, que es “el diezmo”. Bulgaria lo hace así de manera que podemos, claro está, aprender de su experiencia y de la de otros países que ya han comenzado a aplicar sistemas sencillos, simples y eficaces como el del impuesto único. Estonia fue uno de los primeros que lo hizo, pero ya se han sumado Letonia, Lituania, Hong Kong, Georgia, Rumania e incluso Rusia con algunas excepciones.

Solo imaginemos que nos paguen en la cuenta y nos olvidemos de trámites, formularios, amenazas y multas. Y que al finalizar el año tanto el banco como el gobierno nos envíen sus informes detallando cuánto pagamos en el periodo y a dónde fue destinado ese dinero. Es posible. Hay la tecnología y también la necesidad.

Problemas prácticos de la reforma

¿Cuánto se recaudaría de este modo? ¿No nos generaría nuevos problemas? ¿Mayor evasión? ¿Mayores défcits fiscales? Estas son preocupaciones legítimas y sin duda muy importantes.

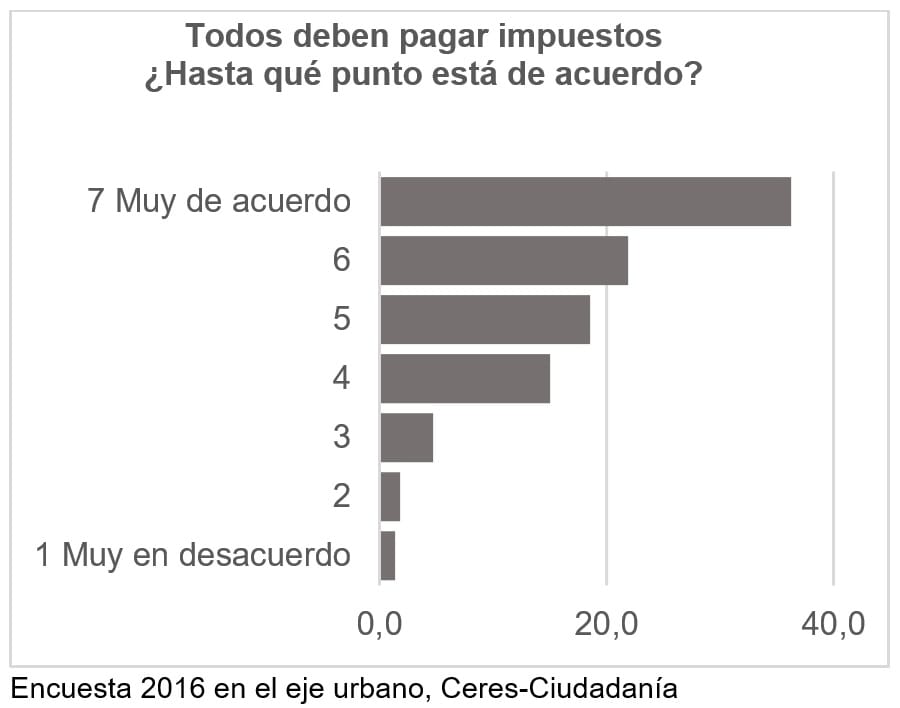

Veamos primero los problemas microeconómicos, relacionados con la cultura tributaria, la evasión fiscal y la informalidad. En algunas de las encuestas que he trabajado, pude indagar aspectos vinculados a las actitudes de la gente hacia los impuestos. Es obvio que a nadie le gusta pagarlos. Pero siempre me ha sorprendido la enorme proporción de personas que consideran que es necesario hacerlo y que todos los ciudadanos deben estar sujetos a esa obligación. Muchos de los que no lo hacen, se refieren a los problemas relacionados con la administración tributaria: los trámites, el temor a los controles y al abuso de los burócratas, los costos de pagar, etc. Y no es pequeña la proporción de gente que quisiera cumplir con sus deberes y sentirse plenamente ciudadanos. Por lo tanto, creo que un sistema más razonable, sencillo de cumplir y capaz de generar una relación de respeto entre el Estado y los ciudadanos, tendría grandes posibilidades de éxito.

La utilización del sistema bancario para realizar los cobros automáticos, podría tal vez alentar una economía más volcada al uso del dinero en efectivo en las transacciones. Esta puede ser una opción para transacciones pequeñas pero resulta muy incómoda si son muy frecuentes o muy grandes. La incomodidad tiene un costo que, sumado a los riesgos de castigo por evasión, podrían hacer que la opción preferida termine siendo el pago del impuesto. En la India se ha alentado la bancarización eliminando billetes de alta denominación o haciéndolos más escasos. En este momento el billete de mayor valor, 2000 rupias, equivale a menos de 25 dólares.

También podría mantenerse la opción alternativa, vigente en los países que cobran impuestos al ingreso, de cobrarlos en base a una declaración jurada de carácter anual, que en su caso podría servir de fundamento para investigar la evasión cuando se comparen los ingresos declarados con los niveles de consumo y modos de vida. Esas investigaciones serían mucho más efectivas porque se concentrarían en aquellos contribuyentes que pagan en base a declaraciones anuales y no en los que optan por la deducción automática para el pago de sus ingresos bancarizados.

Eliminar el déficit

El otro nivel de reflexión tiene que ver con el problema macroeconómico, el del déficit fiscal.

En los últimos años, los ingresos tributarios han alcanzado aproximadamente a un promedio de 7.400 millones de dólares, que cubren alrededor de la mitad del gasto fiscal corriente. El resto se cubre con las ventas de hidrocarburos, créditos y emisión monetaria. En la lógica prevaleciente, el gobierno y las entidades estatales definen primero sus gastos, los agregan o suman en el presupuesto general, y luego ven la manera de financiarlos. Para eso acuden a las recaudaciones tributarias, buscando siempre aumentarlas con métodos más coercitivos y mayor presión sobre los ciudadanos, a las rentas de recursos naturales y al endeudamiento público. Esta lógica inevitablemente genera déficits que terminan financiados con emisión de moneda que se entrega al gobierno mediante créditos del Banco Central que nunca se pagan. La inflación que resulta de este procedimiento implica un impuesto automático, ciego e irresponsable.

Lo primero que debe hacerse es revertir esa lógica, como lo hace cualquier familia sensata: determinar los ingresos disponibles y asignarlos al gasto según las prioridades. Sólo así uno puede estar seguro de que los ingresos tributarios que se generen alcanzarán a cubrir los gastos presupuestados, ya que éstos deberán ajustarse a lo que se obtiene y no a las promesas políticas o a las demandas sociales.

Potencial de recaudación

¿Cómo determinar ese nivel de ingresos en caso de que se pusiera en marcha la reforma propuesta en este documento? No es fácil en este momento, ya que no disponemos de información confiable sobre el volumen total de transacciones que se realizan en el país en un determinado periodo. Ese volumen no es igual al PIB, ya que éste solamente se refiere al valor agregado y excluye las transacciones intermedias. Además, sólo estima de manera muy aproximada la economía informal y menos la ilegal.

Hay una vieja fórmula, sin embargo, que podría ayudarnos en la estimación: relaciona el volumen de transacciones con la cantidad de dinero y la velocidad de su circulación. La descubrieron en el siglo XVI Martín de Azpilicueta en Salamanca y la formalizó después Irving Fischer como “teoría cuantitativa del dinero”. Servía para explicar que los precios pueden subir y bajar según la cantidad de dinero que se ponga en circulación.

MV = PQ donde M es la cantidad de dinero, V es la velocidad a la que circula, que deben igualar al volumen de transacciones que se calcula como la multiplicación de los precios P con las cantidades de bienes y servicios Q.

Para calcular el potencial de recaudación, nos interesa estimar el volumen total de transacciones, sin necesidad de desagregar sus componentes.

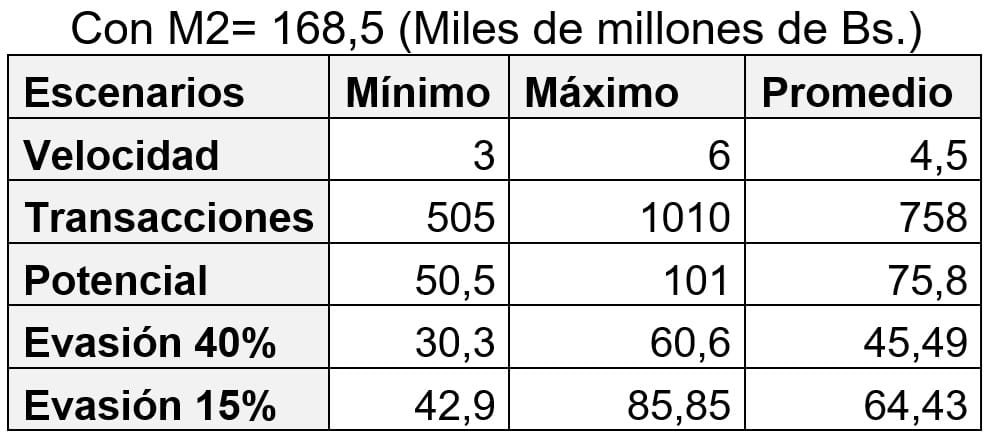

En Bolivia sabemos cuánto dinero está en circulación, lo registra el Banco Central. El M2, que incluye cheques alcanzaba a 168 mil millones de Bs en Julio 2024 (U$ 24 mil millones).

Pero no sabemos a qué velocidad circula, es decir, cuántas veces esa cantidad de dinero facilita las transacciones, ya que sólo una parte está guardada, pues la mayor parte de nosotros recibimos y gastamos continuamente. Nadie ha estimado este dato de forma empírica e independiente y suele deducirse a partir de los otros componentes de la ecuación, suponiendo que el PIB es igual al volumen de transacciones. Eso no es cierto. Las tendencias del PIB pueden representar las tendencias del volumen de transacciones, pero no permite calcular sus valores.

El estudio más cercano que encontré corresponde a nuestro vecino oriental, Brasil, donde estimaron que la velocidad podía oscilar entre 3 y 6 veces, dependiendo la incertidumbre causada por la inflación y las expectativas.

Utilizando este rango para nuestro caso, ilustramos en el cuadro los escenarios mínimo y máximo según la estimación del volumen de transacciones. Estimamos el potencial de recaudación aplicando el 10% del impuesto con dos escenarios de evasión: del 40% y del 15% respectivamente.

Así, tendríamos que el volumen de transacciones en un año en el país estaría entre 72 mil y 145 mil millones de dólares (mantenemos cambio oficial). Si se cobrara el 10% de impuestos y se lograra captar el 60% nada más (o sea admitiendo que podría haber una evasión del 40%!), tendríamos que el ingreso tributario podría oscilar entre 4,3 y 8,7 miles de millones de dólares. Reduciendo la evasión al 20%, el potencial de recaudación podría superar los 10 mil millones de dólares… y entones hasta podría pensarse en reducir nuevamente los impuestos.

Por lo tanto, tomando en cuenta las experiencias de otros países y los problemas que debemos resolver en el nuestro, hay suficientes indicios de que la reforma propuesta, de simplificar el sistema tributario y reducir su carga sobre los ciudadanos, podría generar mejores recaudaciones ya que sería mayor su cobertura y por tanto la equidad de su aplicación, y al aliviar a los productores estimularía el crecimiento, generando bienestar para el conjunto.

Propuesta

Este documento plantea una reforma tributaria radical orientada a establecer un sistema equitativo y de alcance universal, que permita que todos los ciudadanos tengan la dignidad de ser contribuyentes de su Estado, mejorando la transparencia y la rendición de cuentas.

Propone reemplazar todos los impuestos actualmente existentes por un impuesto único a los ingresos de personas naturales y jurídicas que, además, pueda ser descontado automáticamente si el contribuyente quiere eliminar los trámites de declaración jurada y pagos anuales.

La reforma contempla devolución de impuestos a quienes tengan niveles muy bajos de ingresos y estima que alentará el crecimiento y la creación de empleos.

No es una apuesta al milagro ni a la buena suerte. Busca cambiar el sistema de incentivos en el país, para que fortalezcamos nuestra condición ciudadana, transformemos al estado en un servidor del público, y estimulemos la inversión, el ahorro y la generación de buenos empleos.

< Artículo anterior

Artículo siguiente >