Coy 349 – Sistema de pensiones: Se aporta más, se recibe menos

18 de octubre de 2017

Desde la promulgación de la Ley No 065, en 2010, está vigente el Sistema Integral de Pensiones, en sustitución del Seguro Social Obligatorio de Capitalización Individual gestionado por las AFP. Este nuevo sistema deberá ser administrado por la Gestora Pública de Seguridad Social, entidad estatal que tendrá la responsabilidad de velar por los recursos que a diciembre de 2016 alcanzaron el monto de US$ 14.172 millones de dólares. Dicho traspaso debería concretarse hasta fines del presente año.

Asimismo, la ley bajó el límite de 70% a 60% del salario para acceder a una pensión de vejez y la edad de 65 a 60 años, con la consecuencia de haber provocado un súbito aumento del número de jubilados, pero con pensiones más bajas. Estas y otras modificaciones fueron adoptadas sin el respaldo necesario de un cálculo matemático actuarial.

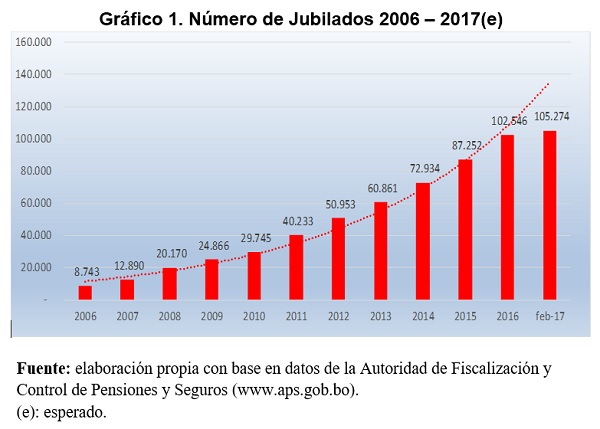

Crece el número de jubilados

En el período 1997-2010, con la entonces Ley de Reforma de Pensiones se jubilaron 29.745 personas (un promedio de 2.808 personas por año). Ya con la vigente Ley 065, hasta el año 2016, se han jubilado 102.546 personas; esto es, 72.801 entre 2011 y 2016 (un promedio de 14.560 personas por año). Esto significa que en los últimos 5 años el número total de jubilados se ha más que triplicado y el ritmo anual de jubilación es 5 veces más que en el período anterior. Véase el Gráfico 1.

Financiación de la prestación

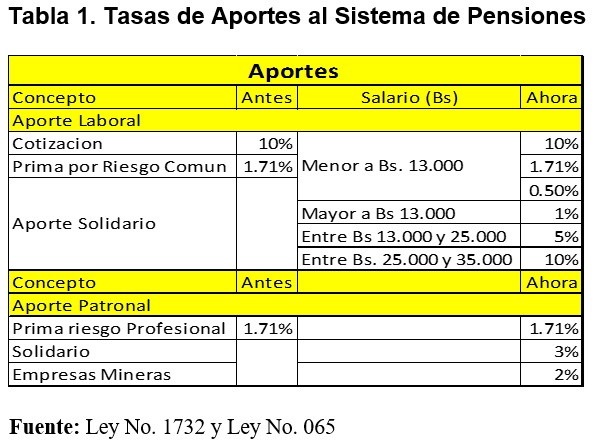

El Sistema Integral de Pensiones respeta los depósitos en la cuenta individual mientras se ahorra, pero el momento en que el asegurado necesita utilizar su dinero para poder jubilarse, su saldo acumulado es transferido a un fondo común para el reparto de pensiones. La crítica que muchas veces se ha hecho a este diseño del sistema pensional es que el reparto resulta inequitativo porque no todos aportan en igual proporción. Véase la Tabla 1.

La situación de la jubilación en el sector minero, sin considerar la comisión a la AFP, permite observar que el aporte al Régimen de Pensiones, para el caso de un trabajador minero que gana Bs. 15.000 al mes, se ha incrementado de un porcentaje equivalente al 49.7%, subiendo de Bs 2.013 a Bs 3.013. Véase la Tabla 2.

El fenómeno que experimenta el sistema de pensiones es la multiplicación acelerada del número de jubilados con pensiones financiadas por una bolsa común y de modo tal que la pensión ya no depende del ahorro previsional individual. La preocupación que emerge se relaciona con la capacidad financiera del fondo común destinado al pago de rentas. Puesto que hay más gente que se jubila y que accede a los recursos del fondo, se plantea la duda razonable acerca de la capacidad del fondo puede soportar un incremento tan vertiginoso de obligaciones de pago de rentas, aun cuando el valor monetario individual de las rentas sea menor.

Como ya se mencionó, lo anterior tiene que ver con el hecho que la ley ha reducido el límite de 70% a 60% del salario para acceder a una pensión de vejez, lo mismo que la edad de jubilación: de 65 a 60 años.

El notable crecimiento del número de jubilados puede, eventualmente, afectar la sostenibilidad del fondo de pensiones. Si esta tendencia continúa, desde el punto de vista financiero la duración del fondo no está garantizada, a menos que un estudio matemático actuarial demuestre lo contrario. Pero es justamente lo que no hay o no se conoce.

Los riesgos de financiación del fondo común son evidentes, salvo que el Estado resuelva asumir la responsabilidad de hacerlo, repitiendo experiencias del pasado, como ocurrió con la mayoría de los Fondos Complementarios y en especial con el conocido caso FOCSAP que terminó incidiendo en un aumento abultado del gasto público y que, al final, se tradujo en una presión considerable sobre el déficit fiscal.

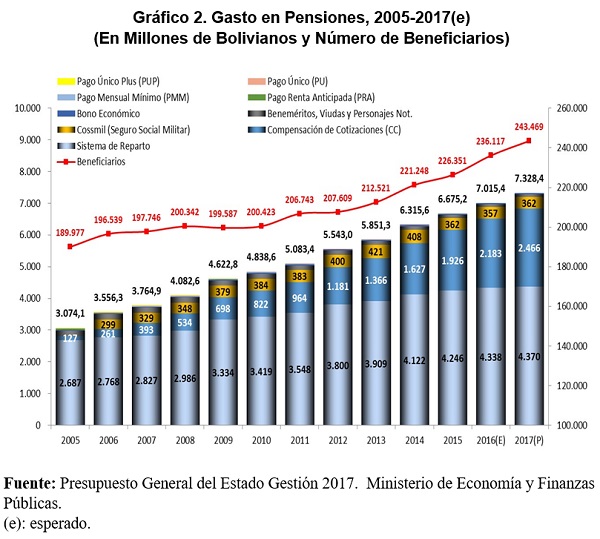

El gasto de pensiones en el Presupuesto Nacional

El Presupuesto General del Estado (PGE) aprobado para la gestión 2017 considera un PIB nominal de US$ 38.930MM y un déficit proyectado de 7.8% que alcanzaría a US$ 3.036 millones de dólares que equivalen a Bs. 20.827MM. El gasto en pensiones es muy significativo (presupuestado en Bs.7.328 MM), con los siguientes componentes, presentados en el Gráfico 2:

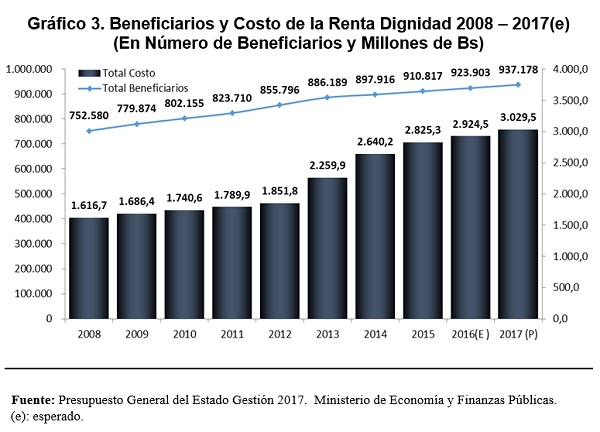

También se debe considerar el pago de la Pensión Social Universal (denominada Renta Dignidad) que desde el año 2006 se encuentra a cargo del Estado y que de acuerdo el PGE del 2017 alcanza a Bs. 3.029 MM. Véase Gráfico 3.

La suma del Gasto en Pensiones y de la Renta Dignidad alcanza a Bs.10.357 MM, un monto equivalente a prácticamente la mitad (49.7%) del déficit fiscal de 7.8% proyectado para 2017.

< Artículo anterior

Artículo siguiente >