Coy 387 – Ciclos externos, reservas internacionales y deuda externa en Bolivia

18 de julio de 2018

En las dos últimas décadas, la economía boliviana ha pasado de un periodo de escasez de recursos externos (2000-2003) a un periodo de bonanza externa (2004-2012) y a un periodo de desaceleración y menor disponibilidad de recursos externos (2013-2017). Los ciclos económicos, han tenido un impacto significativo sobre el balance externo de la economía, medido éste por el balance en cuenta corriente de la balanza de pagos (CC). La balanza en CC pasó de un periodo de continuos déficits, a uno de continuos superávits durante el periodo de bonanza externa, y nuevamente a un periodo de déficits una vez el super-ciclo de materias primas había llegado a su fin. Este comportamiento cíclico del balance externo tuvo un efecto directo sobre la acumulación y des-acumulación de reservas internacionales y deuda externa por parte de Bolivia.

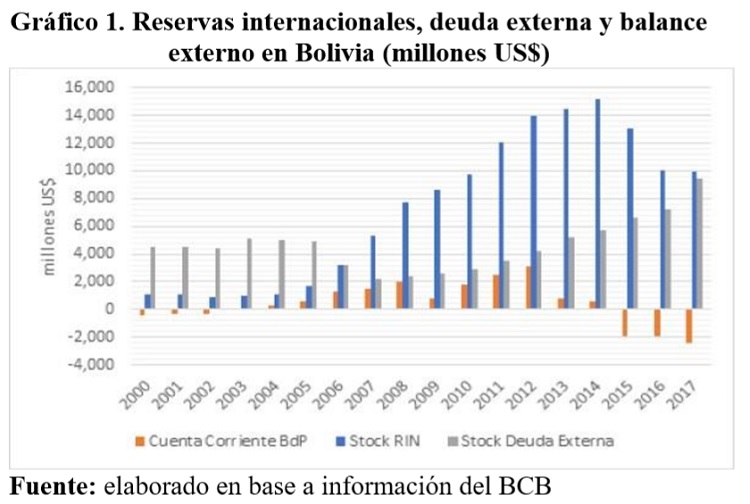

Como puede observarse en el gráfico 1, antes de la bonanza la economía boliviana se caracterizaba por tener continuos déficits externos, elevada deuda externa y bajo nivel de reservas internacionales. Durante el periodo de bonanza externa, la posición externa se modificó sustancialmente, y la cuenta corriente pasó a mostrar significativos superávits que en promedio alcanzaron a US$ 1.800 millones para el periodo 2006-2012. Durante este periodo, las reservas internacionales del Banco Central aumentaron de US$ 1.714 millones en 2005 a US$ 13.926 millones en 2012, equivalente a un incremento promedio anual de US$ 1.745 millones. A su vez, la deuda externa se redujo sustancialmente en los años 2006 y 2007, gracias a los programas de reducción de deuda con organismos multilaterales del cual se benefició el país y que fueron negociados en su totalidad antes de 2006. El stock de deuda externa bajó de US$ 4.942 millones en 2005 US$ 2.208 en 2007. Durante el resto de los años de bonanza (2008-2012), el stock de deuda aumentó en alrededor de US$ 400 millones por año, hasta llegar a US$ 4.196 millones en 2012.

A partir de 2013, en el periodo de la post-bonanza, el balance externo positivo se reduce sustancialmente en 2013 y 2014, y pasa a presentar balances negativos considerables para el periodo 2015-2017. Durante este último periodo el déficit en CC alcanza en promedio a US$ 2.000 millones. Como era de esperar, el déficit externo se ha traducido en una caída de reservas internacionales y en un mayor endeudamiento externo. Las reservas caen de US$ 15.123 millones en 2014 a US$ 9.934 millones en 2017. La deuda externa pública por otro lado aumenta de US$ 4.195 millones en 2012 a US$ 9.428 millones en 2017.

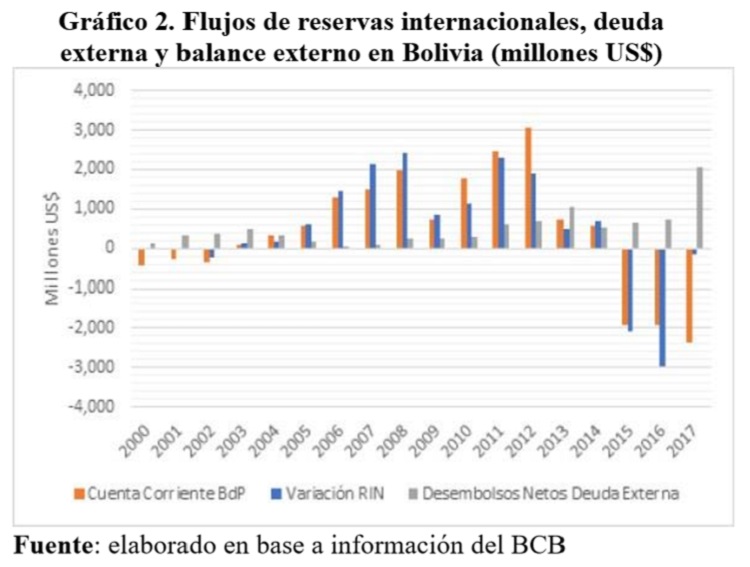

El gráfico 2 presenta la misma información del gráfico 1, pero en él las reservas internacionales y la deuda externa se expresan en términos de flujos anuales. Puede observarse con mayor claridad que durante la bonanza, los superávits en CC se tradujeron en una acumulación casi equivalente de reservas internacionales, mientras que en periodo post-bonanza, los elevados déficits externos causaron una caída casi equivalente de reservas en 2015 y 2016, y un aumento de la deuda externa. A pesar del elevado déficit externo las reservas no cayeron en 2017, ya que ese año el déficit fue financiado fundamentalmente con mayor endeudamiento externo. Es absolutamente claro que esta situación de elevado déficit externo no es sostenible en el mediano y largo plazo, ya que eso implicaría una continua pérdida de reservas internacionales y/o un aumento de la deuda externa.

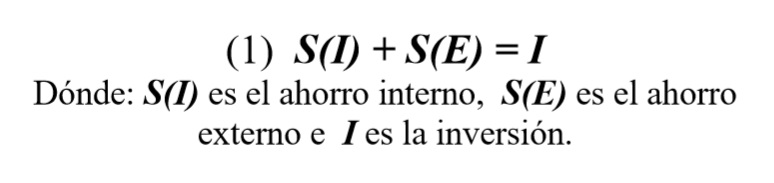

Dado que los superávits y déficits externos (en CC) son los causantes de la acumulación y des-acumulación de reservas internacionales y de deuda externa, es importante e interesante analizar cuál es su origen en base a los equilibrios internos de los sectores público y privado. Para este efecto, vamos a utilizar el balance ahorro—inversión de la economía, es decir:

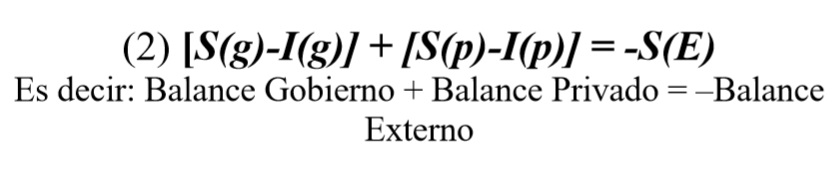

Desagregando, por una parte, S(I) entre ahorro público [S(g)] y ahorro privado [S(p)]; y por otra, entre inversión pública [I(g)] e inversión privada [I(p)]; y reordenando así la ecuación, se obtiene el balance ahorro—inversión de la economía como:

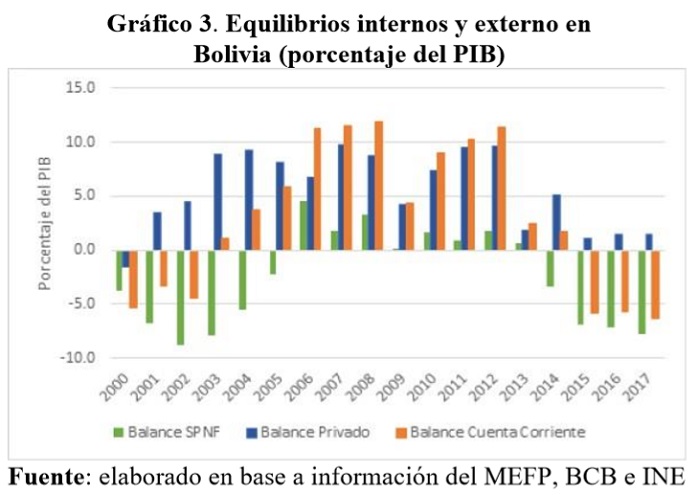

El gráfico 3 presenta la ecuación (2) para los 3 periodos descritos anteriormente. Como puede observarse, en el periodo previo a la bonanza externa, el déficit externo básicamente era generado por el déficit del sector público (SPNF), mientras que el sector privado mostraba superávits que fueron aumentando a medida que los efectos de la bonanza externa comenzaron a sentirse en la economía boliviana con mayor intensidad. Durante este periodo, el déficit del SPNF tendió a reducirse debido a los efectos de la bonanza y a partir de 2005, debido a la creación del Impuesto Directo a los Hidrocarburos (IDH), que le permitió al Estado boliviano captar un mayor porcentaje del excedente de hidrocarburos.

Durante el periodo de bonanza externa, los superávits de los sectores públicos y privados se tradujeron en superávits significativos en cuenta corriente de la balanza de pagos, superiores a 11% del PIB para el periodo 2006-2008. El superávit externo se redujo transitoriamente en 2009, como resultado de los efectos de la crisis financiera mundial de 2008, que afectaron los precios de las materias primas y redujeron los ingresos externos y fiscales. En 2009, el superávit en CC de la balanza de pagos fue de 4,3% del PIB, explicado en su totalidad por el superávit privado (4,2% del PIB), ya que el superávit del SPNF para ese año fue de solo 0,1% del PIB. En los años siguientes, el superávit externo se recupera nuevamente debido nuevamente a la recuperación de los superávits del sector privado, mientras que el superávit del sector público se sitúa en alrededor de 1% del PIB en promedio para ese periodo.

En el periodo post-bonanza, como se analizó anteriormente, el balance externo se tornó deficitario, especialmente para el periodo 2015-2017, donde el déficit en CC de la balanza de pagos se sitúa en 6.0% del PIB en promedio. Como puede observarse en el gráfico 3, este déficit es fundamentalmente el resultado del déficit del SPNF, que durante este periodo fue en promedio de 7,3% del PIB, por lo que para reducirlo se necesita realizar un ajuste fiscal.

Conclusiones

Los choques externos a los que ha estado expuesta la economía boliviana, han generado ciclos de superávits y déficits externos para el país, periodos en los cuales la economía pudo acumular y/o des-acumular reservas internacionales y deuda externa. Los superávits externos observados durante este periodo se debieron en forma fundamental a los superávits del sector privado, ya que los superávits del sector público, con excepción de 2006, fueron de menor magnitud. Es decir, la acumulación de las reservas internacionales observada durante el periodo de la bonanza se debió principalmente al esfuerzo del sector privado y en menor medida al del SPNF. De la misma forma, los déficits externos registrados en los periodos previos y posteriores a la bonanza externa, son mayormente atribuibles a los déficits del sector público, por lo que estos déficits son también los causantes de la pérdida de reservas internacionales y del aumento en la deuda externa observados.

En el periodo post-bonanza la economía presenta déficits externos significativos, y dado que son principalmente el resultado de los déficits del sector público, es necesario realizar un ajuste fiscal, que traiga el balance del SPNF en línea con la nueva realidad de menores ingresos fiscales y externos que vive la economía boliviana. Es absolutamente claro que la situación de déficit fiscal y externo que se registra en el país en la actualidad no es sostenible en el mediano y largo plazo, ya que eso implicaría una continua pérdida de reservas internacionales y/o un continuo aumento de la deuda externa, situación que complicará sustancialmente el comportamiento futuro de la economía.

_________________________

Artículo de Luis Carlos Jemio Ph.D., publicado por INESAD, Blog Desarrollo Sobre La Mesa, 2/07/2018 http://inesad.edu.bo/dslm/

< Artículo anterior

Artículo siguiente >