Coy 384 – Reforma tributaria para formalizar y ampliar la base impositiva

27 de junio de 2018

La Confederación de Empresarios Privados de Bolivia (CEPB), ha formulado una propuesta técnica para ajustar el sistema tributario nacional1. El argumento principal hace hincapié en que después de más de tres décadas de la reforma tributaria de 1986, el sistema tributario boliviano requiere de reformas importantes, como respuesta ineludible a los cambios que se han generado en la economía, en particular, la ampliación de la informalidad, el incremento en las importaciones, sobre todo ilegales, y la concentración de la recaudación en pocos contribuyentes grandes y visibles.

La propuesta de la organización empresarial también toma en cuenta el contexto actual de desaceleración económica, que viene acompañado del retorno de un problema crónico en la economía, como es el déficit fiscal. Por el momento –dice su documento-, el déficit se puede financiar con las reservas internacionales y el acceso a financiamiento externo, pero que ambas fuentes tienen un límite, por lo que el movimiento hacia el equilibrio es un desafío que pasa por subir el ingreso público, pero también por racionalizar el gasto.

“En lo relativo a subir el ingreso, ello depende de las alícuotas impositivas y/o la base de contribuyentes, pero es poco recomendable que se considere en algún momento subir las alícuotas, como también es poco viable que esa medida sea aceptada por diversos segmentos de la sociedad. Entonces, el espacio del ajuste posible está ligado a la ampliación de la base impositiva”.

El potencial de ampliación está en la economía informal

La CEPB tiene claro que en Latinoamericana, Bolivia destaca por ser la economía con mayor incidencia de informalidad, lo cual incide sobre el potencial de la base impositiva. Si bien la presión tributaria está entre las más elevadas de la región, las recaudaciones están concentradas en pocos contribuyentes formales, los más visibles y de mayor tamaño. De hecho, son las grandes empresas las que aportan el 80% de las recaudaciones; entretanto, los ingresos generados por gravámenes a personas naturales -incluyendo las empresas unipersonales-, es sumamente bajo.

También es cierto que durante los últimos años se ha incrementado el padrón de contribuyentes, pero en una proporción menor al crecimiento de la población ocupada, lo cual confirma la trayectoria de informalización del comercio y la producción. Entre los regímenes con mayor dinámica expansiva está GRACO (Grandes Contribuyentes), mientras que el resto del Régimen General (RG) ha crecido menos.

En el conjunto de las recaudaciones del mercado interno y de las importaciones, el IVA es el impuesto más importante por su recaudación. Le sigue en importancia el IUE. El resto de tributos tienen individualmente menos peso. El IDH es aún relevante, pero con tendencia a la baja y, por lo mismo, con perspectivas inciertas. El IVA, por ser un impuesto indirecto, tiene además el potencial de crecer, si éste pudiera alcanzar a la economía informal.

La propuesta empresarial

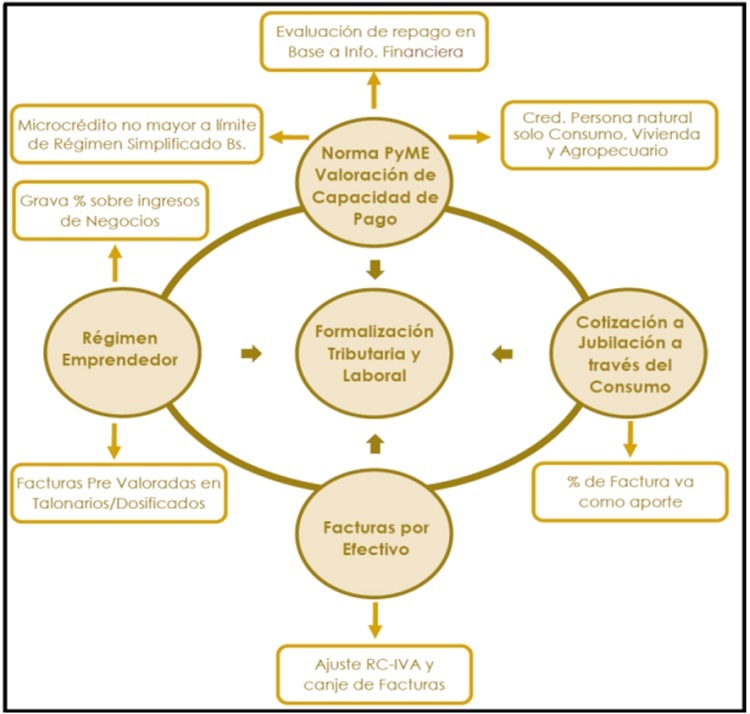

La propuesta contiene 4 componentes interrelacionados y complementarios, con el objetivo fundamental de ampliar la base de contribuyentes y, con ello, de los ingresos fiscales. Específicamente, se plantea inducir una formalización gradual y voluntaria; proteger y ampliar el empleo formal existente; facilitar el acceso de trabajadores a beneficios sociales como la jubilación; distribuir con mayor equidad la carga tributaria concentrada en pocos formales y de mayor tamaño; facilitar la transición de emprendedores pequeños y dinámicos hacia el Régimen General tributario y mejorar el desempeño del IVA. A continuación, el esquema gráfico de la propuesta.

Formalización: facturas por efectivo

El primer componente de formalización “Facturas por Efectivo”, supone una demanda creciente por notas fiscales por la compra de bienes y servicios, debido al valor de canje que tendrían éstas por dinero, en un porcentaje a definirse. Esta medida asume que tendría el efecto de inducir a que tanto los trabajadores dependientes, como todos los demás, tendrán interés en exigir facturas en todas sus compras, y que ello dinamizará el efecto de recaudación sobre toda la cadena del IVA. El documento empresarial explica que el costo del canje podrá financiarse con recaudaciones adicionales que se comparten, en un 50% con los ciudadanos que participen voluntariamente en el sistema y, por lo tanto, que ello no representará un costo fiscal, ya que actualmente esos recursos no son capturados por el sistema impositivo.

La medida significaría un incremento sustancial en los ingresos fiscales, y con un efecto fuerte hacia la formalización de negocios que hoy en día no emiten factura y, consiguientemente, no activan la emisión de débito fiscal -un elemento clave en la determinación de la base imponible del IVA-.

Cotización para vejez a través del consumo

El segundo componente se relaciona con la cotización de aportes para la jubilación. “En este caso, se sustituye la retención al momento de la generación del ingreso por similar acción, pero a tiempo del consumo. La medida implica que el aporte sea retenido, como un porcentaje de la factura equivalente a la cotización respectiva. Con ello, se logra que no sólo los trabajadores dependientes resulten afiliados al sistema, sino toda persona natural, mayor de edad, con actividad económica que incurra en consumo con regularidad”, sostiene el documento de la CEPB. Para luego añadir que el número de afiliados cotizantes activos en 2016, llegó a cerca de 726 mil personas, mientras que con la medida propuesta el potencial sería toda la población ocupada, que suma alrededor de 5.2 millones.

La propuesta considera que la medida podría tener efecto sobre el 30% de la población ocupada, y no cubierta por el sistema de pensiones. Ello sumaría 1,3 millones de afiliados adicionales que, con un valor anual promedio de cotizaciones calculado con datos oficiales (Bs. 11.385), podría significar un incremento de US$ 2.159 millones anuales.

Con este tipo de medida, y que se agrega a la anterior, como mecanismo que induce a la demanda de facturas, los ciudadanos sabrían que cada factura tiene (i) un valor de canje y; (ii) un valor de aporte para su jubilación. Para los autores de esta propuesta, “es altamente probable que los factores mencionados hagan que el consumidor exija factura por estos beneficios, frente a la complejidad que le representaría calcular, si la posible rebaja que le hace el vendedor es justa o no y, compensa por la pérdida de ellos cuando no recibe factura”.

Régimen emprendedor

El tercer componente supone la creación de un régimen tributario intermedio entre el Simplificado y el General, partiendo de la constatación de que existen emprendedores informales dinámicos, los cuales resultan siendo grandes para el Régimen Simplificado pero pequeños para el Régimen General. Esta medida toma en cuenta la realidad de los requerimientos institucionales actuales: si en el Simplificado, no se requiere de información contable formal, el General exige estados financieros, libros de ventas, compras, inventarios y el soporte profesional contable indispensable.

El Régimen Emprendedor sería así, un puente entre uno y el otro régimen tributario. Para acogerse al mismo, bastaría una declaración de ventas, de modo que el impuesto aplicable es una presunción de las utilidades del contribuyente, expresada como porcentaje de esos ingresos. “Se plantea que el costo tributario total sea igual o marginalmente mayor a lo que el contribuyente pagaría en el general, de modo que no existirá incentivo de elusión tributaria para migrar a este régimen. El valor crítico del mismo para el contribuyente y la Administración Tributaria es la simplicidad de su cumplimiento y fiscalización”.

Norma PyME: valoración de capacidad de pago

El cuarto y último componente de la propuesta de la CEPB, tiene relación con la normativa financiera. Al respecto, ya existe una disposición que determina que la valoración de la capacidad de pago del deudor, se realice con información financiera presentada al Servicio de Impuestos Nacionales (SIN), con la excepción de los créditos a microempresas. La norma tributaria define que el límite para el Régimen Simplificado es un capital de Bs. 37 mil y Bs. 136 mil en ventas.

Lo que se propone, en concreto, es que todo crédito que no sea para consumo, vivienda o agricultura rural a nivel micro, deba ser valorado como crédito concedido a persona jurídica, incluyendo empresas unipersonales. Siendo así, cuando el monto del capital declarado del deudor, sea mayor a los límites establecidos por el SIN, la capacidad de pago debe ser evaluada con información de estados financieros o ventas (si marcha el Régimen Emprendedor). El efecto de ello sería “alinear los intereses para declarar correctamente los datos y, así acceder a mayores niveles de financiamiento crediticio”.

He aquí un resumen apretado de la propuesta tributaria que la CEPB lanza al debate público, en un intento sin duda creativo de mejorar la recaudación fiscal, pero también de atacar un problema crónico, como es la informalidad económica. Queda para la discusión la cuestión de si las medidas diseñadas son las idóneas para lograr sus objetivos.

_____________________

1 Véase, CEPB: “Políticas tributarias para la formalización y ampliación de la base impositiva”, La Paz, Octubre 2017

< Artículo anterior

Artículo siguiente >