Basado en trabajos del economista Javier Cuevas

La economía boliviana ha registrado déficits fiscales consecutivos en los últimos cuatro años y en el programa fiscal-financiero para 2018 está previsto un déficit de 7,4 % del PIB. La necesidad de financiar el déficit fiscal ha conducido al crecimiento de la deuda pública: externa e interna.

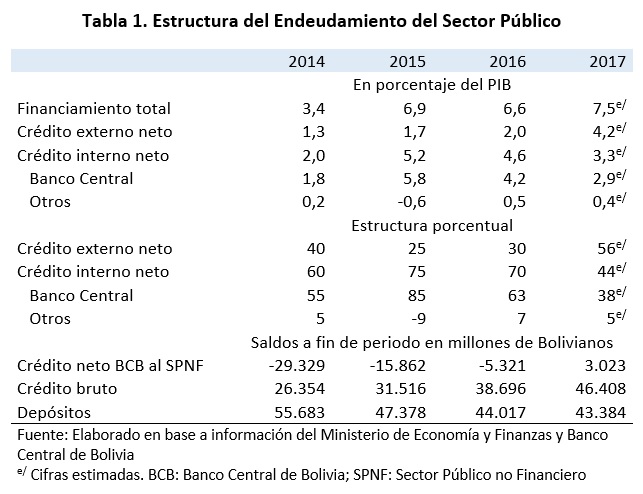

El financiamiento del déficit fiscal tiene dos fuentes principales: la deuda externa y el crédito neto del banco central, como se muestra en la Tabla 1. En el periodo 2014–2016, el crédito neto del banco central fue la fuente financiera más importante (68% en promedio), situación que llevó al aumento de la base monetaria y a la consiguiente pérdida de reservas internacionales dado el nivel subyacente de demanda por dinero. En 2017 la estructura de financiamiento cambió. La importancia relativa del endeudamiento externo subió a 56% debido a la emisión de bonos soberanos por 1.000 millones de dólares, que fueron a fortalecer las reservas internacionales e incrementar las cuentas del Tesoro General de la Nación (TGN). Aunque posteriormente, estos recursos fueron utilizados para financiar el gasto público.

Hay que resaltar el comportamiento de los saldos del crédito neto del BCB. El SPNF tenía una posición acreedora con relación al banco central hasta diciembre de 2016, posición que se tornó deudora en 2017 (Tabla 1). Este cambio es resultado de que en los últimos cuatro años el crédito bruto creció fuertemente (15% en promedio anual), mientras que los depósitos bajaron (−6% en promedio anual). El principal factor de expansión del crédito bruto fueron los préstamos otorgados a las empresas públicas. Créditos que fueron concedidos en términos concesionales en cuanto a plazos, periodos de gracia y tasa de interés (1% anual). Ahora bien: ¿hubo una evaluación económica de los proyectos financiados? y ¿los flujos de estos proyectos descontados a una tasa de interés de mercado pasan la prueba y dan un valor presente positivo?

Déficit fiscal y endeudamiento

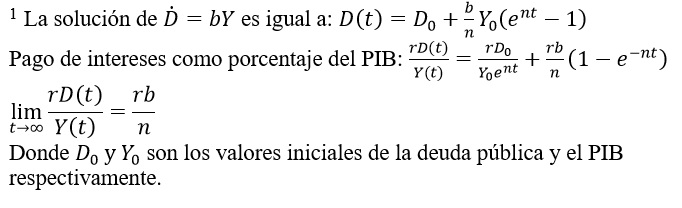

Por definición, el incremento en el saldo de la deuda pública es igual al déficit fiscal y la capacidad de endeudamiento está relacionada con el nivel del PIB como un indicador de solvencia. Con el fin de formalizar estas relaciones se describe la dinámica de la deuda pública asociada al déficit fiscal global y al déficit primario. En este contexto, D(t) representa el saldo de la deuda pública en el momento t y Y(t) es el PIB en el tiempo t. La variación en la deuda pública D ̇ puede ser expresada por la siguiente ecuación diferencial:

![]()

Donde b es el déficit fiscal global (gastos totales menos ingresos totales) como una proporción constante del PIB. El PIB crece en el tiempo de acuerdo a la siguiente ecuación diferencial:

![]()

Donde n=g+p, n representa la tasa nominal de variación del PIB, g es la tasa real de crecimiento y p es la variación del deflactor implícito.

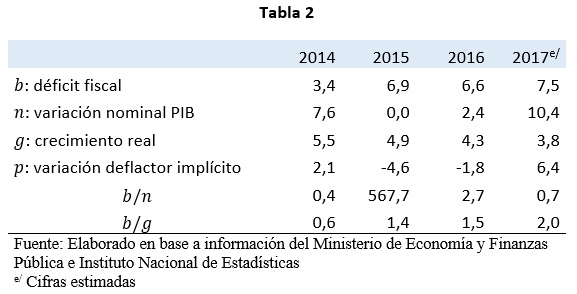

Una explicación intuitiva surge de dividir el incremento de la deuda pública por la variación del PIB D ̇⁄Y ̇ =b⁄n. Este ratio implica que por cada boliviano que aumenta el producto, la deuda incrementa en b⁄n bolivianos. Los resultados para el periodo 2014-2017 se muestran en la Tabla 2. En 2014 por cada boliviano que aumentó el PIB nominal, la deuda pública incrementó en 40 centavos. Mientras que en 2015 por cada boliviano que aumentó el PIB nominal, la deuda pública subió en 568 bolivianos. Esto, como resultado del impacto de la reducción en los precios del gas y los minerales, shock que se ve reflejado por el deflactor implícito del PIB. En 2017 el ratio b⁄n mejoró debido principalmente a que los precios de estos recursos naturales subieron.

La deuda pública crece más que el PIB

Si se relaciona el déficit fiscal con el crecimiento real de la economía (b⁄g) se observa que el endeudamiento es creciente cada año: de 60 centavos sube a 2 bolivianos por cada boliviano que aumenta el PIB en términos reales (Tabla 2). Esto significa que la deuda pública crece más rápido que el PIB. De donde resulta que cada vez es más oneroso financiar el déficit fiscal y hay rendimientos decrecientes en la política fiscal, mayor déficit y menor crecimiento económico. La preocupación principal es la capacidad que tiene el país para cumplir con el pago de los intereses de la deuda pública. Al respecto, utilizando la solución1 para la ecuación diferencial de la deuda pública, el pago de intereses como porcentaje del PIB converge a la proporción:

Donde r es la tasa de interés y se asume que es constante.

Si rb/n<1 El gobierno puede cumplir con el pago de intereses de la deuda a pesar de tener déficits fiscales en forma recurrente.

Si rb/n>1 El proceso converge a un límite finito donde los pagos de intereses exceden el PIB. La economía está destinada a experimentar una bancarrota si continúan los déficits fiscales.

A pesar de que el déficit fiscal es elevado y recurrente, el gobierno boliviano tiene capacidad de pago debido a que la tasa de interés de la deuda pública es baja, alrededor del 3%. (Excepto en 2015, en que la proporción rb/n es igual a 17). Si consideramos un escenario base para los próximos dos años; déficit fiscal 6% del PIB, crecimiento real del PIB 4%, variación del deflactor implícito 3% y tasa interés 3%; la proporción rb/n es menor que uno.

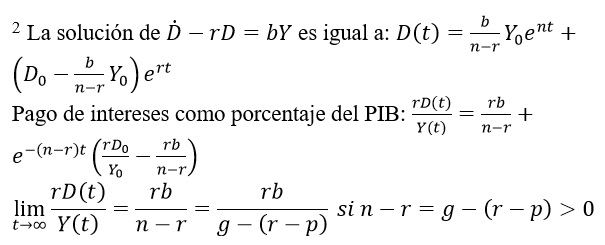

Los resultados encontrados hasta aquí surgieron de utilizar el déficit fiscal global para analizar la dinámica de la deuda pública. A continuación, en lugar del déficit global se utilizará el déficit primario. Este es igual al déficit global menos los intereses de la deuda pública y es usado con mayor frecuencia para evaluar la dinámica del déficit fiscal y la deuda pública. El déficit primario puede ser expresado por la siguiente ecuación diferencial:

![]()

Utilizando la solución2 de esta ecuación, el pago de intereses en porcentaje del PIB converge a la siguiente proporción:

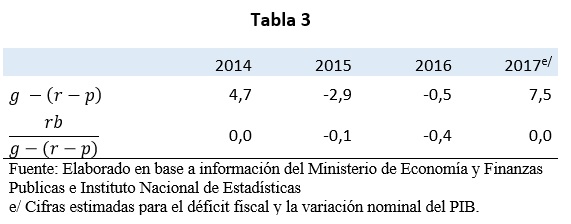

Esta proporción es más restrictiva que la anterior, porque la capacidad de pago de los intereses requiere que el crecimiento real de la economía g sea mayor que la tasa real de interés (r-p). En caso contrario, la economía ingresaría en insolvencia. Adicionalmente se requiere que rb/(g-(r-p) )<1, para garantizar el pago de interés de la deuda pública. En los años 2015 y 2016, el denominador fue negativo como se muestra en la Tabla 3. La situación fue crítica en esos dos años, pero en el 2017 mejoró a la par que subieron los precios del gas natural y minerales, aunque el crecimiento real mantuvo una tendencia a la baja.

Obligaciones y riesgos

Con los supuestos del escenario base, señalados arriba (b=6%,g=4%,p=3% y r=3%), el gobierno no tendría problemas en el pago de sus obligaciones por intereses en los próximos años. El FMI en el Artículo IV de 2016, en el Análisis de Sostenibilidad de Deuda (DSA por su sigla en inglés), indica que el riesgo de la deuda pública es moderado en el mediano plazo (2016 – 2021).

A pesar de que la capacidad de pago de los intereses no se vería afectada, existen riesgos que pueden debilitar la posición futura del gobierno: i) La incertidumbre sobre el nuevo contrato de venta de gas natural al Brasil. Una reducción en el valor de las ventas disminuiría la demanda agregada vía el gasto fiscal y su efecto multiplicador en el crecimiento de la economía. ii) La volatilidad de los precios del gas natural siempre es un riesgo potencial. Un descenso en los precios disminuiría los indicadores de solvencia vía el deflactor implícito. iii) El aumento de la inflación en Estados Unidos puede derivar en un incremento en la tasa de interés en dólares, situación que aumentaría el costo de la emisión de bonos soberanos por el TGN, aunque su efecto sería limitado. iv) La mala gestión de varios proyectos financiados con dinero del banco central. Estos créditos están garantizados por el TGN, por tanto, ante la eventualidad de problemas en los pagos, el TGN deberá honrar los mismos y decidir si cortar recursos a otros sectores o continuar subiendo el déficit fiscal. Resumiendo:

• La deuda pública está creciendo más rápido que el crecimiento real de la economía. Cada vez cuesta más financiar el crecimiento.

• Hay rendimientos decrecientes en la postura expansiva de la política fiscal.

• El gobierno tiene por ahora la capacidad de cumplir con los pagos de intereses de la deuda pública.

• Existen riesgos que pueden debilitar la posición del gobierno para asumir más obligaciones financieras.

____________________

< Artículo anterior

Artículo siguiente >