Coy 482 – La negociación del gas con Argentina: ¿que se gana, que se pierde?

27 de abril de 2022

Jorge Gumucio Camargo*

Causa una mezcla de curiosidad e inquietud las noticias referidas a que Bolivia podría vender 16 Millones de metros cubico día (MMmcd) a la Argentina para cubrir la demanda energética de este país en los meses de invierno. Inicialmente, esto parecía ser un compendio de ilusiones en las cuales YPFB trataba de cerrar, contra reloj, una nueva adenda con volúmenes y precios que reflejen la real capacidad en producción en Bolivia y precios mejorados que reflejen la competencia Gas to Gas con el LNG y no con el índice Henry Hub (referencia de precio para volúmenes adicionales de la 5ta adenda), que hizo que Bolivia dejase de ganar $150 MM el 2021.

El 3 de abril, El Deber reportó que Bolivia vendería a la Argentina un volumen de 16MMmcd a mediados de año y que el precio sería de $9/MMBtu más algún “adicional”. Habrá que suponer que el precio que se menciona se aplicaría únicamente en los volúmenes adicionales que Bolivia podría enviar por encima del volumen base (negociado en la 5ta adenda también) de 9 MMmcd.

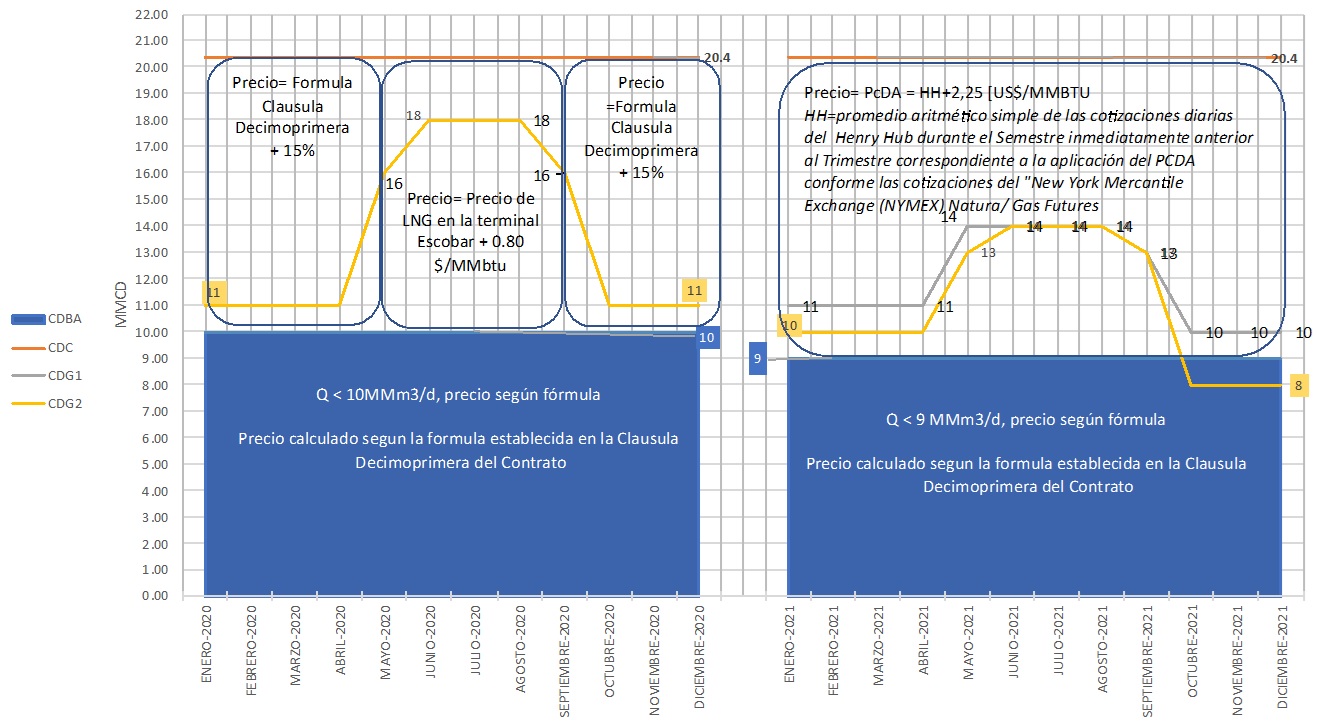

Para poner en contexto el factor precio es importante aclarar que, en la 4ta Adenda del contrato de exportación de gas a la Argentina, el precio de los volúmenes adicionales estaba ligado al precio de compra de LNG más un plus de $0.80 /MMBtu. La modificación de este precio en la 5ta adenda pasó de ser, en términos de indexación promedio al LNG, de LNG+$0.80 /MMBtu a LNG-$4.18 /MMBtu 1

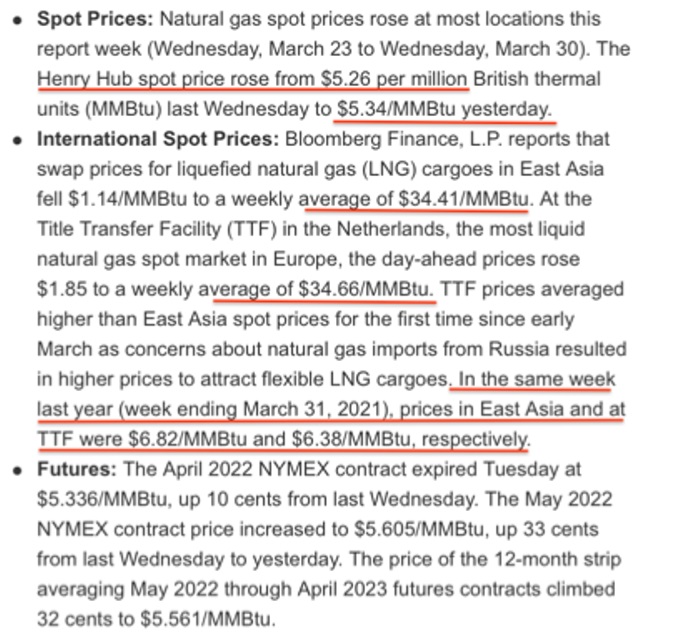

Pues bien, comparemos ahora estos precios con la realidad actual de los precios de gas natural y LNG en el mundo. Según el reporte de EIA, el precio del Henry Hub está en $5.34/MMBtu y el promedio semestral anterior (septiembre 2021 a febrero 2022 fue de $4.75/MMBtu). Entonces, si se mantuviera la fórmula de la 5ta adenda, Argentina compraría a Bolivia gas adicional por $ 7/MMBtu. Pero si vemos la cotización del LNG, este tiene un precio promedio a finales de marzo de $34.66/MMBtu, de manera que si se hubiese mantenido la formula de la 4ta adenda, Bolivia estaría vendiendo gas adicional a la Argentina en $ 35.46/MMBtu.

Según el artículo de prensa ya mencionado, el precio que Argentina estaría dispuesta a pagar es de $9/MMBtu, lo que equivaldría a decir Henry Hub + 4.25; vale decir una mejora del 88% con relación a la 5ta adenda. Ahora bien, si comparamos la oferta con el precio del LNG (única alternativa para cubrir el déficit energético en Argentina) los $9/MMBtu significan un descuento de $25.66/MMBtu, o sea, LNG-$25.66/MMBtu.

El papel de Brasil en la ecuación

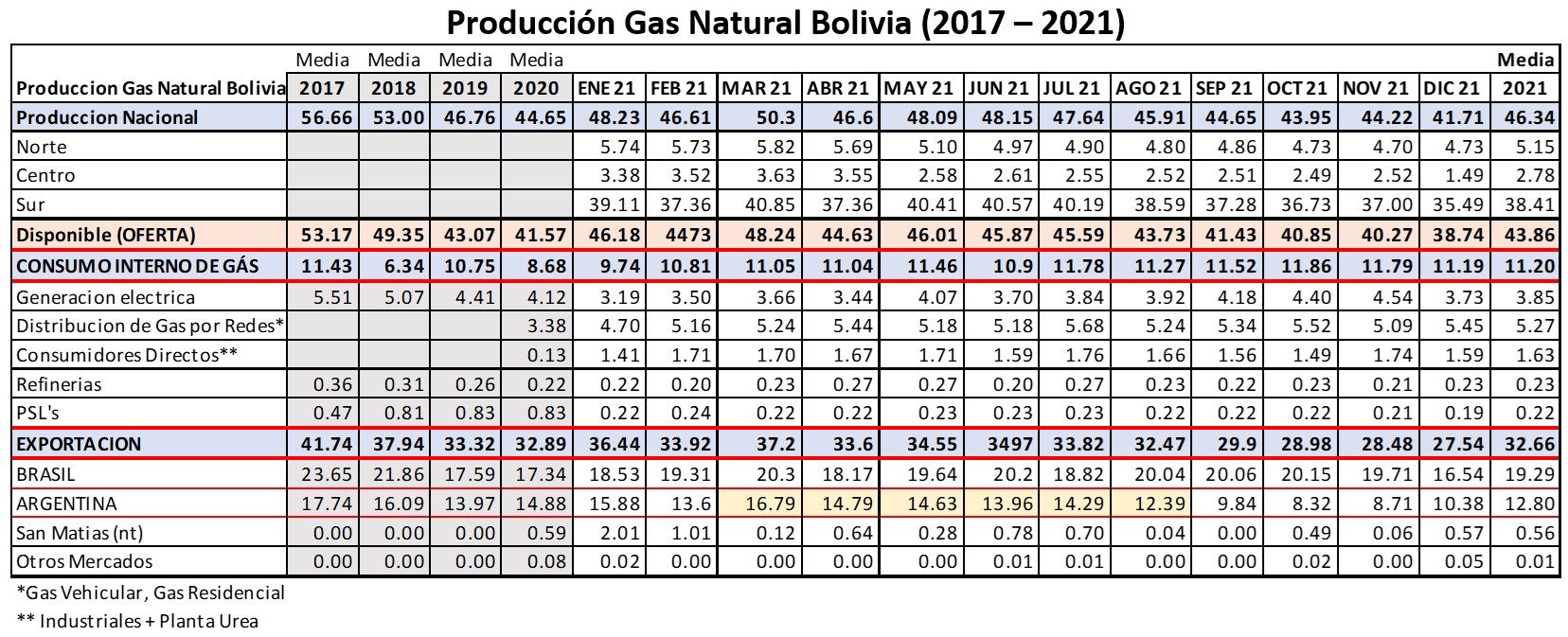

Bolivia tiene un contrato de exportación de gas natural con Brasil (GSA), que, según la última Adenda, obliga a Bolivia a enviar hasta 20 MMmcd (DOP), y a Brasil de pagar 14 MMmcd (TOP).

En la actualidad, los volúmenes de exportación, así como la producción de gas natural de Bolivia se detallan a continuación2.

Como se puede apreciar, la oferta de gas boliviano está en declinación, el consumo del mercado interno en crecimiento y la capacidad de exportación se va acomodando a la capacidad real de producción en el país.

La demanda en firme del mercado brasilero está relacionada con el sector industrial, vale decir que el compromiso de compra o Take or Pay (TOP) de 14 MMmcd abastece a este sector. Todo volumen por encima de esta cantidad (hasta los 20 MMmcd) se estaría destinando a la generación termoeléctrica eventual (peak generation).

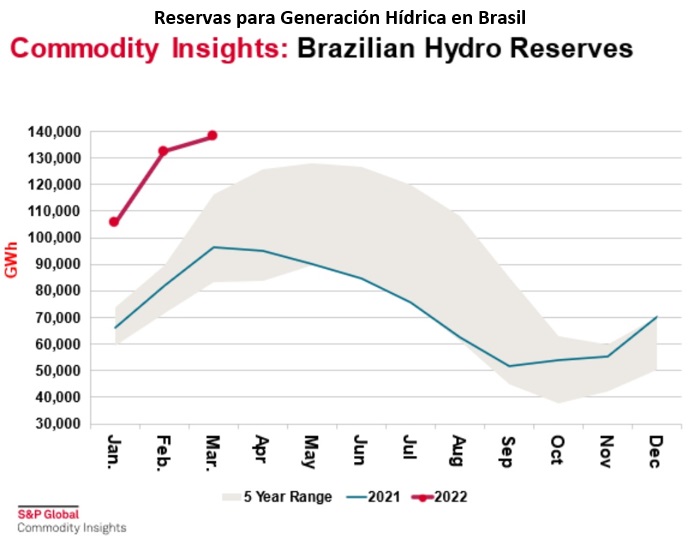

Sin embargo, el 2021 fue para Brasil un año con un nivel extraordinario de precipitación pluvial, y por lo cual se incrementó significativamente la capacidad de generación hídrica en el país vecino, como muestra el grafico a continuación:

Así pues, y disponiendo de generación hídrica garantizada, Brasil estaría dispuesto a negociar con Argentina (una suerte de “pacto de caballeros”) no tomar volúmenes de gas boliviano por encima del nivel de TOP (14 MMmcd), de manera tal que no se tendría que modificar el GSA ni la 6ta Adenda con Argentina estaría centrada alrededor del precio.

Expectativas en la Argentina

Según la revista Perfil3 en su articulo titulado “Habrá gas gracias a Bolsonaro”, de 2 de abril, en sus partes sobresalientes dice:

Martín Guzmán y Daniel Scioli. Al parecer han sido ellos los ejecutores de un ruego a Bolsonaro para que le ceda a la Argentina el gas que Bolivia se comprometió a entregarle este año a Brasil…informes privados y técnicos que advertían antes de la guerra en Ucrania sobre el disloque energético argentino. Luego, esos mismos informes acentuaron la inminencia de la crisis

– El poderoso vecino, frente a la crisis mundial, procede con generosidad: sus reservas hidroeléctricas son abundantes, sostenibles las de petróleo, puede prescindir del gas importado. Habrá, por supuesto, compensaciones

– Además, pondrá en evidencia otro par de corazones rotos del kirchnerismo: el amateur contrato de Néstor con Bolivia por la compra de gas

– Bolivia, por limitaciones en la extracción gasífera (agotamiento terminal) no puede cumplir con los envíos comprometidos con la Argentina. En ese sentido, está en default.

– Pero incluye en este ejercicio una picardía adicional del Altiplano: cobra un precio excepcionalmente caro por lo que había prometido y no satisfizo, lo extiende además al resto de las cantidades fuera del convenio. Ni los fondos buitres se atreven a tanto

La percepción de la opinión publica Argentina es que el contrato de importación de gas natural de Bolivia no constituye una garantía de suministro y que, sin Brasil, Argentina no tendría gas y Bolivia no recibiría un (“inmerecido”) precio mayor por su gas.

La situación que se plantea es muy similar a un Swap energético en el que ambos compradores toman ventaja de un vendedor limitado en su capacidad de oferta y los compradores intercambian energía a un precio acordado entre ambos.

Efectos de la guerra

La guerra de Rusia con Ucrania ha incrementado la demanda de LNG en el mundo, lo cual ha determinado que no solamente el precio se incremente, sino también que el mismo ya no tenga una correlación tan alta con el precio del crudo.

Dicho esto, y según los datos presentados al inicio de este artículo, el costo de oportunidad de Argentina para importar LNG es de $34.66/MMBtu, sin embargo, de acuerdo con las últimas informaciones, Argentina le pagaría $19/MMBtu a Bolivia (equivalente a LNG-15.66) por los volúmenes adicionales, y la “compensación” al Brasil estaría en torno a $10-12/MMBtu, con un ahorro efectivo de $3 a 5/MMBtu.

¿Qué logran los tres países concernidos?

La situación comentada tiene para Brasil dos efectos: por una parte, primera, que recibiría una compensación interesante que le serviría para comprar esos mismos 5 MMmcd más adelante, cuando necesite de este volumen adicional a un precio menor; y por otra, que se extendería el plazo de venta del volumen remanente del GSA.

Bolivia, por su lado, recibiría un premium sobre el precio pactado en la 5ta adenda con Argentina. Sin embargo, si se hubieran mantenido las condiciones del precio de la 4ta adenda, Bolivia hubiera recibido $34.80/MMBtu, capturando el efecto total del precio en la renta petrolera y por lo tanto mejorando los montos destinados a los beneficiarios del IDH.

Argentina, a su turno, se asegura la provisión de gas natural, en un momento crítico de escasez mundial de LNG en los meses de mayor demanda, y a un costo menor al que le significaría conseguir dicha provisión.

La coyuntura energética particular que vivimos determina que el acuerdo que se anuncia pueda ser beneficioso para las tres partes, pero no en la misma proporción. Brasil es el gran ganador, ya que recibirá una “compensación” sin sacrificar nada a cambio; Argentina podrá pasar el invierno sin racionar su consumo de gas natural, mientras que Bolivia, que si bien podrá vender los volúmenes adicionales a un precio mayor, lo hará sin rentabilizar el extraordinario precio de su alternativa directa (LNG) y la gran demanda mundial.

Un motivo real para el lamento boliviano

Es ahora cuando deberíamos preguntarnos ¿cuánto nuestro país habría podido ganar en caso de que a principios de los años 2000 hubiese prosperado aquel proyecto de LNG para exportar el gas boliviano desde un puerto chileno, inicialmente a Norteamérica? Quizá no tengamos una respuesta precisa.

Lo que sí es evidente es que habiendo sido abortado ese proyecto por un movimiento político demagógico, chauvinista y anti-chileno, ello le ha significado a Bolivia quedar marginado del mercado internacional de LNG y sin posibilidad ninguna de aprovechar una coyuntura excepcional de precios y demanda gasífera como la actual.

En realidad, la factura que estamos pagando hoy en día es haber dilapidado la oportunidad única de hacer de Bolivia el centro energético de Sudamérica y, a la postre, de haber destruido la gallina de los huevos de oro. ¡Algunos tendrían que rendir cuentas por semejante daño!

__________________________________

*Master en Economía Financiera, experto en Hidrocarburos.

1 El costo promedio de las importaciones de LNG en la Terminal de Escobar en 2021 fue de 8.5141 $/MMBtu, más los 0.80 $/MMBtu es de 9.31 $/MMBtu. El precio promedio de gas adicional exportado por Bolivia fue de 5.13 $/MMBtu

2 https://www.gov.br/mme/pt-br/assuntos/secretarias/petroleo-gas-natural-e-biocombustiveis/publicacoes-1/boletim-mensal-de-acompanhamento-da-industria-de-gas-natural/2021

3(https://www.perfil.com/noticias/columnistas/habra-gas-gracias-a-bolsonaro-por-roberto-garcia.phtml)

< Artículo anterior

Artículo siguiente >