Coy 493 – De las AFP a la Gestora Pública. La incertidumbre del sistema de pensiones

17 de agosto de 2023

Al cabo de 26 años de servicio, las AFP Previsión BBVA y Futuro de Bolivia concluyeron su actividad en el país dando paso a la Gestora Pública de la Seguridad Social de Largo Plazo. La Autoridad de Fiscalización y Control en Pensiones y Seguros fijó el 15 de mayo para el cierre contable y fecha de corte de las empresas privadas que comenzaron su tarea en 1997. A partir de junio, la Gestora Pública se encarga del pago de prestaciones y beneficios a titulares y derechohabientes que antes lo hacían las afp. Después de varios aplazamientos, la asunción de toda la administración del sistema de pensiones por la Gestora Pública se concreta finalmente.

Esta entidad tendrá que demostrar que está capacitada para manejar los ahorros de los trabajadores con idoneidad y transparencia, brindando servicios de calidad igual o superior a las afp y con beneficios adicionales como se ha prometido. El desafío para el gobierno no es menor, habida cuenta la baja credibilidad de la administración estatal.

El ambiente social en el que se produce el cambio de la administración de los fondos de pensiones está signado por la desconfianza. Una parte relevante de la ciudadanía recela del gobierno. Sectores como los médicos, universidades, jubilados, militares pasivos y otros, han protagonizado manifestaciones de rechazo y protesta contra la Gestora Pública; algunos han sugerido un plebiscito para que los bolivianos decidan el destino de sus aportes. Según una encuesta de Diagnosis, sólo cerca del 20% creen que con la Gestora mejorará las condiciones de jubilación; en cambio, el 40% afirma que habrá corrupción, y otro 40% piensa que las cosas seguirán igual que antes.

Las prestaciones

El sistema de pensiones se inició en 1997 con 328.884 asegurados. Al 31 de marzo de 2023, el número de asegurados es de 2.605.434 personas, una cantidad ocho veces más que 26 años atrás. Hasta febrero de este año, el número de jubilados por vejez asciende a 211.214 personas. En total son 251.674 las personas que reciben una pensión del sistema que fue administrado por las AFP, en condición de jubilados o bien por invalidez, o como derecho habientes.

La Ley 065 de 2010 redujo la edad de jubilación a los 55 años para hombres y 50 años para mujeres, siempre que hayan aportado al sistema de reparto, y con un 60 por ciento de su referente salarial. Estos requisitos más flexibles tienen el efecto de facilitar la jubilación más temprana, a contramano de los esfuerzos que otros países realizan para retrasar la edad y desestimular la jubilación temprana. El problema reside en las bajas rentas de jubilación, que mayormente no ofrecen un ingreso suficiente para una vida digna. La introducción de la “Pensión Solidaria”, para compensar las bajas rentas, no ha resuelto ese problema.

Al 31 de diciembre de 2022, los aportantes del sistema de pensiones ahorraron 24.136 millones en sus cuentas individuales. Esta cantidad está invertida en el mercado de valores del pais: US$7.400 millones en valores emitidos por el Estado, que constituyen una fuente de financiamiento para el gasto y la inversión pública y; US$16.400 millones en titulos valor para proyectos en la actividad privada. Un tercio de las inversiones están colocadas en títulos valor con calificación aaa, otro tercio en deuda soberana y el resto en instrumentos bursátiles con calificación de riesgo.

Incertidumbre que genera el traspaso de los fondos

Se entiende que la Gestora Pública está sujeta a las mismas exigencias y reglas de control y fiscalización, como lo estuvieron las afp; esto, en principio, debería ser garantía de una actuación ceñida a la ley y con estricta observancia de la regulación establecida en la administración de los fondos de pensiones para precautelar el uso correcto y eficiente de los aportes de los trabajadores. Sin embargo, esta garantía legal puede ser relativa e insuficiente, por tres principales razones:

En primer lugar, surge la cuestión del potencial conflicto de interés por la falta de autonomía de la Gestora Pública. En efecto, la Gestora mantiene una relación de dependencia del Ministerio de Economía; como también ocurre con la Autoridad de Fiscalización y Control de Pensiones y Seguros (APS). ¿Qué implica esto? Que, en lo hechos, el administrador, el regulador y el principal deudor de los aportes de propiedad de los trabajadores, que es Estado (representado por el Ministerio de Economía), vienen a ser, en última instancia, la misma autoridad política, convertida en juez y parte. Queda, por ejemplo, la duda sobre la posibilidad de cobro de los aportes en mora del sector público, lo cual, obviamente, iría en detrimento del fondo de pensiones. Huelga decir que dicho conflicto de interés no existía con las afp, que, siendo entidades privadas, ejercitaban sus labores con independencia del gobierno y de la APS.

En segundo lugar, se plantean dudas sobre la idoneidad institucional de la Gestora Pública. Mucha gente tiene todavía en la memoria el descalabro del sistema de pensiones de antes de la reforma de pensiones de 1997 –que dio paso a la administración privada de las afp–, cuando era el gobierno el responsable de manejar los aportes laborales y cuando funcionaban las cajas complementarias; unos y otros bajo el signo de la improvisación, el clientelismo y la corrupción, lo que finalmente condujo a la bancarrota del sistema, con grave perjuicio para las finanzas públicas y los trabajadores. La Gestora Pública aún no ha dado muestras de estar dotada de las cualidades técnicas y profesionales necesarias. De hecho, le tomó 8 años asumir la administración de los fondos de pensiones, desde el momento de su creación. Por lo demás, no se han aclarado las sospechas de corrupción en la adquisición de software y en la administración de las inversiones para el pago de la Renta Dignidad incurridos por la Gestora; son casos que se encuentran en proceso judicial.

En tercer lugar, está el temor que muchas personas tienen de que el gobierno quiera echar mano de los fondos pensionales por sus apuros fiscales. Hoy mismo, la situación de las cuentas públicas es delicada, arrastrándose una década de consecutivos y elevados déficit fiscales y para cuyo financiamiento el gobierno recurre a los créditos del BCB, a costa de la pérdida de reservas.

Los desafíos

El sistema de pensiones tiene como desafíos cruciales asegurar una financiación suficiente y sostenible, evitar que las pensiones de jubilación disminuyan más y, en lo posible, incrementarlas. Y no está claro que la Gestora tenga la capacidad de enfrentar con éxitos estos desafíos, ni tampoco que el marco legal, institucional y regulatorio actual sea el adecuado. La cuestión se complica mucho más por la presión que significa para el sistema el creciente número de jubilados.

En 2001 la población mayor de 60 años era de 579.259, que creció en 2012 a 870.012 personas. personas. Según datos de celade para Bolivia, ya en este 2023 la tasa de crecimiento de la población de 60 años se estima en 3.3%, mientras que la tasa de crecimiento de la población total sería de 1.7%. La esperanza de vida de las personas con 60 años en Bolivia sería de 17.9 años. Lo que se observa es que el índice de envejecimiento demográfico, que mide la variación del crecimiento de la población adulta mayor (60 años y más) con relación a la población más joven (menores de 15 años), ha registrado un aumento considerable de 15,3 a 27,8 adultos mayores por cada 100 personas que tienen 15 años. Según información del ine, en 2000 la población boliviana mayor de sesenta años era el 6% de la población total, el 2020 alcanzó al 8,5% y se estima que al 2050 será de 17%.

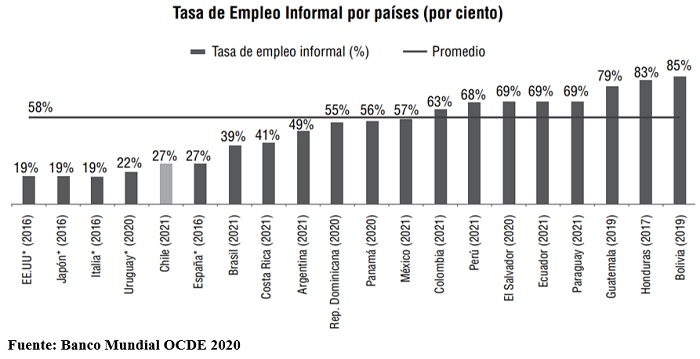

La cuestión crítica es cómo ampliar la cobertura del sistema de pensiones en un contexto de creciente informalización del empleo. En 2019 cuatro de cada diez trabajadores conformaban la fuerza laboral asalariada; en 2021 esta proporción se redujo a tres de cada diez. Esta disminución del empleo asalariado se verifica en todos los sectores económicos y del mercado laboral, en las ciudades y en el campo, a la vez que crece el autoempleo y el cuentapropismo informal. En el mercado laboral predominan las contrataciones temporales, a plazo fijo o por obra o servicio y sujetas a modalidades de terciarización y subcontratación que encubren relaciones laborales bajo contratos civiles, para eludir los derechos dispuestos por ley. De hecho, Bolivia tiene una tasa de informalidad de 85%, entre las más altas de América Latina: solo el 15% de los trabajadores reciben sueldo o salario y cuentan con un empleador para que haga la retención de sus aportes y pague las cotizaciones de la seguridad social.

Una conclusión es evidente: dada la característica mayormente informal del empleo en Bolivia, el sistema de pensiones solamente puede acoger a una fracción reducida de la población trabajadora; el resto de la población debe vivir por fuera del sistema, y con muy pocas posibilidades de encontrar una alternativa de jubilación para su etapa de vejez. De ahí también la enorme importancia que adquiere la Renta Dignidad como un beneficio para los adultos mayores, implantando desde hace 16 años, inicialmente con el nombre de Bonosol, y que se ha mantenido a pesar de los avatares políticos y cambios de gobierno.

La Renta Dignidad

La Ley Nº 3791 de 28 de noviembre de 2007 derogó la Ley del Bonosol y creó la Renta Dignidad que el Estado otorga a los residentes en el país mayores de 60 años. Desde febrero de 2009 hasta enero de 2016, la Aseguradora Vitalicia de Seguros y Reaseguros y Bisa SAFI asumieron el pago de la Renta Dignidad que anteriormente estuvo a cargo de las afp. De febrero de 2016 hasta 2017, la APS asumió el pago de la Renta Dignidad, mientras que safi Unión se hacía cargo de las inversiones del Fondo de la Renta Universal de Vejez. A partir de 2018, la Gestora Pública se ha hecho cargo de administrar y pagar la Renta Dignidad, así como también los gastos funerales y la cartera de inversiones del Fondo de la Renta Universal de Vejez, bajo las estipulaciones del reglamento de inversiones de los recursos del Fondo de Renta Universal de Vejez.

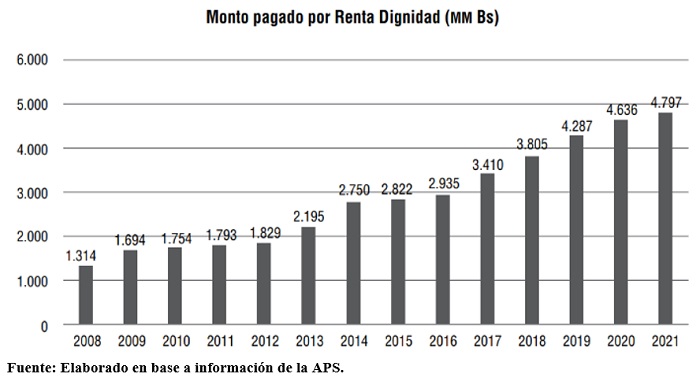

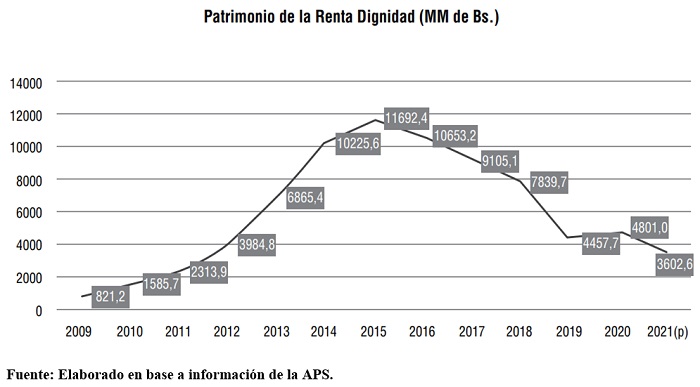

La ley establece que la Renta Dignidad se financia: i) con el Fondo compuesto por el 30 por ciento del Impuesto Directo a los Hidrocarburos, que en 2021 alcanzó a Bs.2.455 millones; ii) con una proporción de los dividendos de las empresas públicas capitalizadas y no nacionalizadas, que antes de la pandemia llegaron a Bs.540 millones. El monto total pagado por concepto de Renta Dignidad alcanzó a Bs.4,797 millones, registrándose un déficit anual de Bs.1.000 millones que afecta el Patrimonio del Fondo. El Patrimonio del Fondo de la Renta Dignidad, administrado por la Gestora Publica, viene cayendo en los últimos años: Bs.11.692 millones en 2016; Bs.3.602 millones en 2021.

Para solucionar el desfinanciamiento de la Renta Dignidad, el 14 de mayo de 2022, el Ministerio de Economía propuso un Anteproyecto de Ley con descuentos obligatorios a los ingresos de los trabajadores dependientes e independientes, además de imponer aportes de 0,3% a los sueldos desde Bs2.164 hasta Bs.10.000, y de 0,5% y 3% a los ingresos totales más altos. Sin embargo, dicho proyecto no pasó por el trámite legislativo. En su lugar, el Ejecutivo emitió el Decreto 4716, que dispone que una parte de las utilidades que genere la Gestora Pública por las actividades de administración serán destinadas al Fondo de la Renta Universal de Vejez. Esta norma, sin embargo, no soluciona el problema del desfinanciamiento de la Renta Dignidad.

El Presupuesto General del Estado de 2023 establece como otra fuente de financiamiento para la Renta Dignidad, que “las empresas eléctricas del sistema interconectado nacional de transmisión de la cadena del sector de la industria eléctrica deberán transferir mensualmente al Tesoro General de la Nación el 5 por ciento de los recursos percibidos por las ventas de servicios de transmisión para el financiamiento del Fondo de la Renta Universal de la Vejez”.

Esta norma parece tropezar con dificultades de implementación por caunto algunas de las generadoras eléctricas (concretamente Guaracachi y Valle Hermoso) no están produciendo energía debido a su bajo margen de eficiencia (33%) y su alto costo de producción basada en gas natural.

Cambios necesarios en el sistema de pensiones

Como se ha visto, son complejos los problemas y enormes los desafíos del sistema de pensiones, que probablemente no podrá subsistir como un sistema funcional y medianamente eficaz sin atravesar por un proceso de reformas sustantivas. A continuación, esbozamos algunas cuestiones centrales que deben formar parte del debate de los cambios que el sistema de pensiones precisa.

La edad de jubilación

La necesidad de controlar los costos asociados a la mayor esperanza de vida obliga a los responsables de los sistemas de pensiones a retrasar la edad de jubilación como el reciente caso de Francia con el proyecto del presidente Macron y otros países como: Alemania, Dinamarca, Gran Bretaña, Austria, Bélgica, Hungría, España y la República Checa. .

Retrasar la edad de jubilación es una medida adoptada por muchos países ante la necesidad de controlar los costos asociados a la mayor esperanza de vida, la tendencia recorre el mundo entero. Japón, Singapur, Australia y Colombia son otros de los 47 países que ya tienen planes para prolongar la edad de jubilación.

Libre competencia en el mercado de pensiones

La incursión de la Gestora Pública es un hecho consumado y tal vez difícilmente reversible. Entendiéndolo así, parlamentarios de oposición han propuesto un proyecto de ley para abrir el mercado de pensiones a la competencia abierta, lo que implicaría la coexistencia de una administración estatal (la Gestora) y entes privados (AFP). Esta es también una opción que se está discutiendo actualmente en Chile, como parte de una reforma de las pensiones.

La competencia en el mercado de pensiones presupone la autonomía de la entidad reguladora del poder político, condición que hoy en día no se da en Bolivia. He aquí otra de las razones para la imprescindible reforma institucional en el sistema de pensiones.

Reducir la informalidad

Una reducción importante de la informalidad podría aliviar la presión que los cambios demográficos pueden ejercer sobre el financiamiento del sistema de pensiones. Se puede afirmar que una caída de la tasa de informalidad incrementaría la recaudación de aportes al sistema.

Sin embargo, para promover una mayor formalidad es preciso incidir sobre los factores que determinan los incentivos y limitaciones que encuentran empresas y trabajadores para generar empleo formal. Reducir los costos de la contratación formal, mejorar los beneficios que el empleo formal supone para los trabajadores, fortalecer las capacidades de fiscalización y aumentar la formación de la fuerza de trabajo son algunas de las políticas que pueden resultar efectivas.

< Artículo anterior

Artículo siguiente >