Coy 492 – La baja rentabilidad de los fondos de pensiones lastra las jubilaciones

12 de enero de 2023

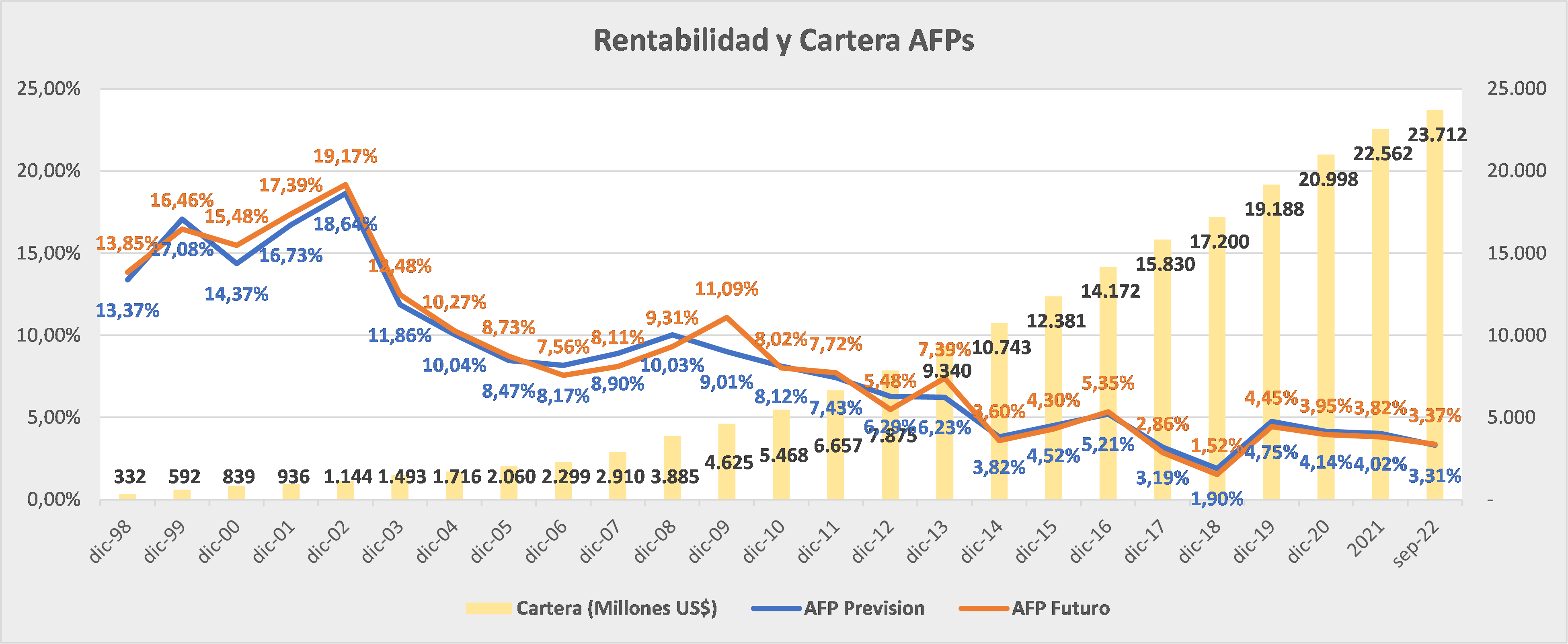

Cuando se mira la evolución de la rentabilidad generada por los fondos de pensiones administrados por las Administradoras de Fondos de Pensiones (AFP), desde el inicio del denominado sistema de capitalización individual a la fecha, se puede apreciar una importante caída a partir del año 2014. La pregunta que cabría hacerse es, ¿que explica esa caída?

Es importante recordar que, si bien las AFP, por normativa, pueden invertir en el exterior entre el 10% y el 50% de la cartera conformada por los aportes de los trabajadores que administran, es el Banco Central quién establece dentro de ese rango el porcentaje a ser invertido, el cual nunca ha superado el porcentaje mínimo del 10%. Sin embargo, las autoridades de gobierno han sido reacias a que las AFP inviertan recursos de los fondos de pensiones en el exterior (razón por la cual nunca han alcanzado ni ese 10%), más aún desde que las reservas internacionales muestran una continua caída, ya que, para invertir en el exterior, las AFP requerirían comprar dólares localmente y luego sacarlos (el 10% de una cartera total de 23.000 millones de dólares, que es la suma de las carteras que ambas AFP administran serían 2.300 millones de dólares, más del 50% del total actual de las reservas internacionales).

Se advierte, entonces, que, si bien las AFP han invertido en los bonos soberanos emitidos por el país en los mercados internacionales, el emisor continúa siendo el Estado boliviano, no existiendo, por lo tanto, diversificación en cuanto a los emisores de valores.

Al no poder las AFP invertir en el exterior, los aportes de los trabajadores que mensualmente recaudan, así como las inversiones realizadas anteriormente que van venciendo en el tiempo, deben ser invertidas o reinvertidas, según sea el caso, en el país, quedando sujetas las mismas a las condiciones de mercado locales. Por lo tanto, el rendimiento de la cartera de las AFP refleja las tasas de interés o rendimientos que han sido y son ofrecidos en el sistema financiero nacional, con la excepción de la inversión en los bonos soberanos del país; estos últimos reflejan las condiciones demandadas en los mercados internacionales donde se negocian.

Efecto contraproducente de la normativa bancaria

A fines del 2013, para contrarrestar el impacto en la economía que la conclusión de la bonanza de los precios de las materias primas estaba generando, el gobierno nacional dispuso que las instituciones financieras coloquen créditos en el sector productivo hasta alcanzar, a fines del 2018, juntamente con créditos de vivienda de interés social, el 60% de la cartera para los bancos múltiples y el 50% para los bancos pyme, y una vez alcanzados esos porcentajes. mantenerlos en adelante (disposición que se mantiene a la fecha). Dispuso también tasas de interés máximas a ser cobradas por las instituciones financieras para los créditos al sector productivo de acuerdo con el tamaño de la unidad productiva: 6,00% para las grandes y medianas empresas; 7,00% para las pequeñas; 11,50% para las micro.

Debido a la ya mencionada medida, las instituciones financieras están pues obligadas a aplicar una tasa máxima de interés, por lo cual las grandes y medianas empresas que pretenden obtener financiamiento mediante la emisión de valores en la bolsa de valores, sólo lo harán si las condiciones de financiamiento a obtener son mejores que las que pueden obtener de las instituciones financieras; vale decir a tasas de interés similares o inferiores al 6%.

Pero, como las instituciones financieras tenían un plazo para que sus respectivas carteras de crédito alcancen los porcentajes mencionados en los créditos productivos y en vivienda de interés social (hasta fines del 2018), esto generó una competencia entre ellas que llevó a que muchos créditos se coloquen a tasas por debajo del 6%, situación que también se reflejó -como no podía ser de otra manera-, en las tasas de interés de las emisiones de valores de deuda (pagarés, bonos, valores de titularización, etc.) colocadas en el mercado de valores nacional desde el 2014. Por otra parte, puesto que las instituciones financieras están obligadas a colocar los recursos que captan del público en créditos a las grandes y medianas empresas a tasas iguales o inferiores al 6%, es obvio que tienen que pagar tasas menores a los ahorristas e inversionistas, entre ellos, los fondos de pensiones que han invertido en depósitos a plazo fijo emitidos a tasas de interés decrecientes.

A lo anterior debe añadirse que el TGN ha emitido bonos en bolivianos a 20, 30, 50 y 100 años plazo con tasas de interés que, del 2014 al 2019, oscilaron entre el 3,5% y el 4,5% (recién desde el 2020 las tasas de esos bonos apenas superan el 5%). Así, es evidente que esas tasas no reflejaban entonces, ni hoy mismo, el riesgo país. Tómese en cuenta que el recambio de los bonos soberanos emitidos en dólares en febrero del 2022 se hizo a un plazo de 8 años y con una tasa de interés del 7,5%. Actualmente, dichos bonos se negocian en los mercados internacionales a tasas de alrededor del 10%.

La tendencia de caída en la rentabilidad de los fondos pensionales

Ahora bien, dado que las AFP no pueden invertir en el exterior, salvo en los bonos soberanos emitidos por el país y debiendo, por tanto, invertir localmente en un contexto de tasas de interés a la baja -producto de la normativa mencionada y de las tasas de interés ofrecidas por el TGN que no reflejan el riesgo de un país con 9 años consecutivos de déficit fiscal y un alto endeudamiento, además de ser bastante más bajas que las que se demandan por los bonos soberanos en los mercados internacionales-, todo ello forzosamente debía conducir a un resultado evidente: que es la caída en la rentabilidad de los fondos de pensiones. El Gráfico 1 muestra este resultado a partir del año 2014.

Queda claro, entonces, que tanto la colocación de créditos al sector productivo y de vivienda de interés social a tasas de interés reguladas como el endeudamiento interno del gobierno, han sido y continúan siendo financiados por los aportes de los afiliados a los fondos de pensiones y en detrimento de su rentabilidad, con el consiguiente impacto negativo sobre las pensiones de jubilación.

Conflicto de interés

A partir de mayo de 2023, la Gestora Pública -dependiente del Ministerio de Economía y Finanzas Públicas y tras 7 años de su constitución y de varias deficiencias de gestión observadas, pero aún no explicadas- deberá asumir la totalidad de las funciones de las AFP. Al menos es lo que se ha anunciado oficialmente.

No son pocos los entendidos que han advertido que el traspaso de la administración de los aportes de las AFP a la Gestora Pública genera una situación de potencial conflicto de interés debido a que la Autoridad de Fiscalización de Pensiones y Seguros, que fiscaliza y regula a la Gestora Pública, también está supeditada al Ministerio de Economía Y Finanzas Públicas, es decir que carece de la autonomía institucional y operativa para el cumplimiento imparcial de sus funciones. Por otro lado, está el hecho de que el TGN es el principal deudor individual de los fondos de pensiones (a septiembre del presente año, el TGN adeuda más de 7.200 millones de dólares), con lo cual el administrador, regulador y principal deudor de los aportes de los trabajadores resulta siendo el mismo organismo: o sea, el Estado.

Está anómala situación (por decir lo menos) abre una peligrosa compuerta para que los intereses del Estado y los objetivos políticos del gobierno de turno perturben y obstaculicen el desempeño eficiente e idóneo de la Gestora Pública, que es precisamente lo que se espera de un organismo que administra los recursos de propiedad de terceros, en este caso, de los trabajadores.

Así pues, nada augura que en el futuro la baja rentabilidad del sistema de pensiones pueda revertirse y que, en consecuencia, las rentas de jubilación tengan posibilidades ciertas de incrementarse. Bien pudiera más bien acontecer lo contrario.

Artículo de autoría de Armando Álvarez Arnal, analista económico y financiero.

< Artículo anterior

Artículo siguiente >