Coy 494 – Una tormenta perfecta amenaza al sector de hidrocarburos

25 de septiembre de 2023

En apenas siete años, Bolivia pasó de ser exportador neto de hidrocarburos a convertirse en importador neto, lo cual supone un riesgo para su seguridad energética. En efecto, la creciente dependencia de la gasolina y el diésel importados expone al país a sufrir eventos de escasez de combustibles y eventualmente de falta de gas natural. Tan crítico es el panorama del sector que muy probablemente, para el año 2025, los ingresos de la exportación de gas no sean ya suficientes para cubrir el monto de subsidio a la importación de combustibles. De darse esta situación aumentará la presión sobre el TGN, justamente cuando el gobierno tiene un déficit fiscal por encima del 7% del PIB por ocho años consecutivos.

Considérese que la producción de gas natural se redujo 35% desde el año 2015, lo que explica las dificultades de nuestro país para cumplir con sus compromisos de exportación. Y no es lo único, ya que, por otro lado, nuestros dos únicos mercados externos se contraen. Esto ocurre porque tanto Argentina como Brasil vienen incrementando su producción de gas, de manera que requieren cada vez menos comprar el gas boliviano. Entretanto, con el crecimiento del consumo interno de gas, a un ritmo promedio anual de 3%, Bolivia muy probablemente necesitará importar gas en un futuro no lejano. Es la tormenta perfecta que sobreviene, y sin que haya posibilidades reales de revertir esta delicada situación en el corto plazo.

Menos exportación de gas, más importación de combustibles

El Informe de Milenio sobre la economía de Bolivia N° 45 (junio de 2023), mostró que la producción de gas natural descendió 8% en 2022 con relación al volumen producido en 2021. No hubo descubrimientos de gas que mejoraran la razón reservas/producción (Reserve Production Ratio).

Los ingresos por exportación de gas en 2022 se incrementaron 33% más que en 2021, debido al aumento de su precio en los mercados externos, pero los volúmenes de exportación bajaron de 32.09 MMmcd a 27.48 MMmcd (14% menos), a raíz del descenso de la producción gasífera, y por la disminución de la demanda brasileña y argentina. En contraste con la caída de los volúmenes exportados, el consumo interno de gas creció 10% respecto al consumo de 2021. Por cierton, este aumento del consumo doméstico incide en una menor disponibilidad de volúmenes de gas para exportar.

Mientras tanto, el valor de las importaciones de diésel y gasolina se incrementó 96% y 110%, respectivamente, en 2022, al mismo tiempo que subieron los volúmenes importados de diésel (3.7%) y gasolina (41%). Estos notables incrementos obedecen tanto al aumento del precio del crudo en los mercados externos, como a la mayor demanda de combustibles en Bolivia. Esto último, junto con el congelamiento de los precios domésticos, genera un incremento sostenido de los subsidios al consumo doméstico y, por tanto, un drenaje continuo de divisas del Banco Central.

Proyecciones al año 2025

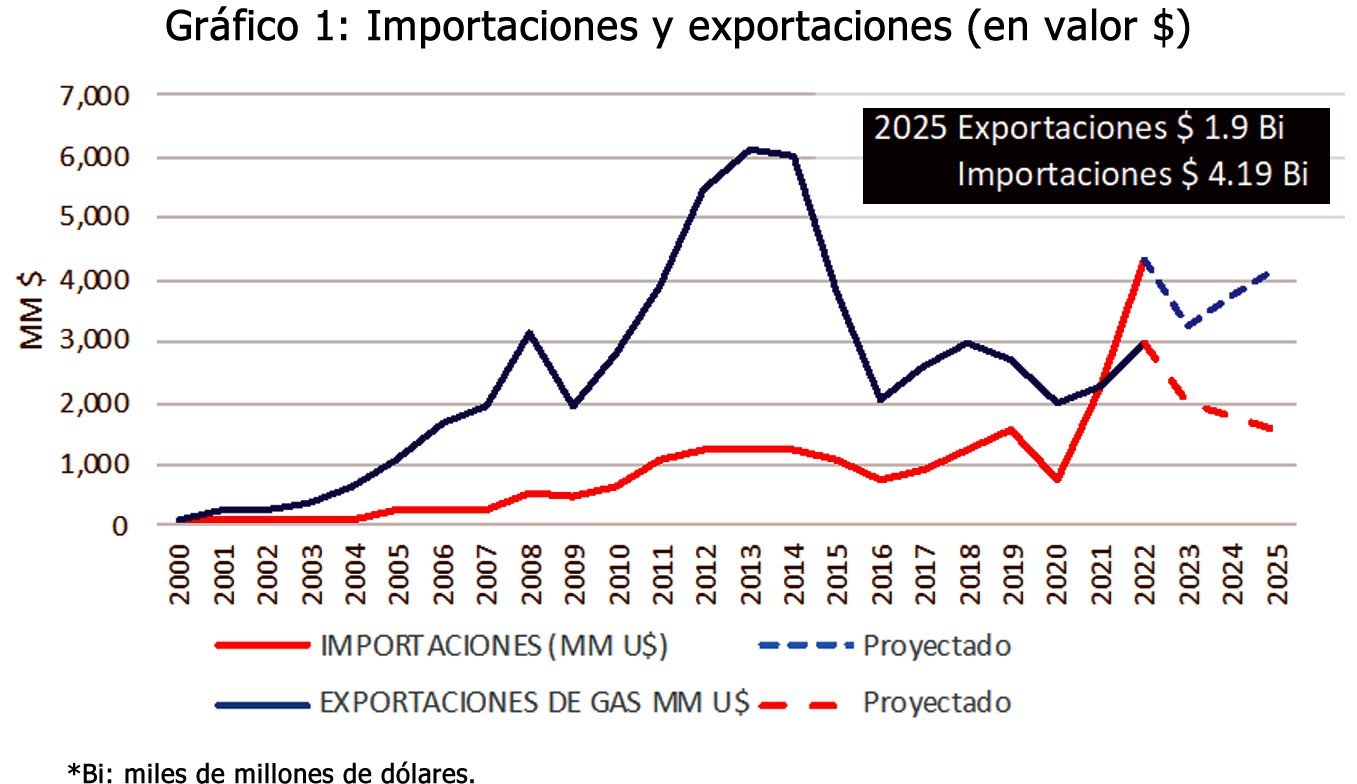

La situación energética que afronta Bolivia se puede apreciar mejor con un ejercicio de proyecciones del sector de hidrocarburos hacia el año 2025. Para la proyección exportación/subsidio de importación se toma en cuenta un precio promedio 85 dólares por barril de crudo ($/bp). Los resultados se reflejan en el Gráfico 1.

En efecto, se puede ver claramente la tendencia divergente del valor de las exportaciones con respecto al valor de las importaciones de combustibles. Cada año, debido a la reducción de la capacidad productiva, Bolivia recibirá menos ingresos por la exportación de gas; contrariamente, cada año, por el incremento en la demanda de gasolina y diésel, será necesario comprar mayores volúmenes de estos combustibles.

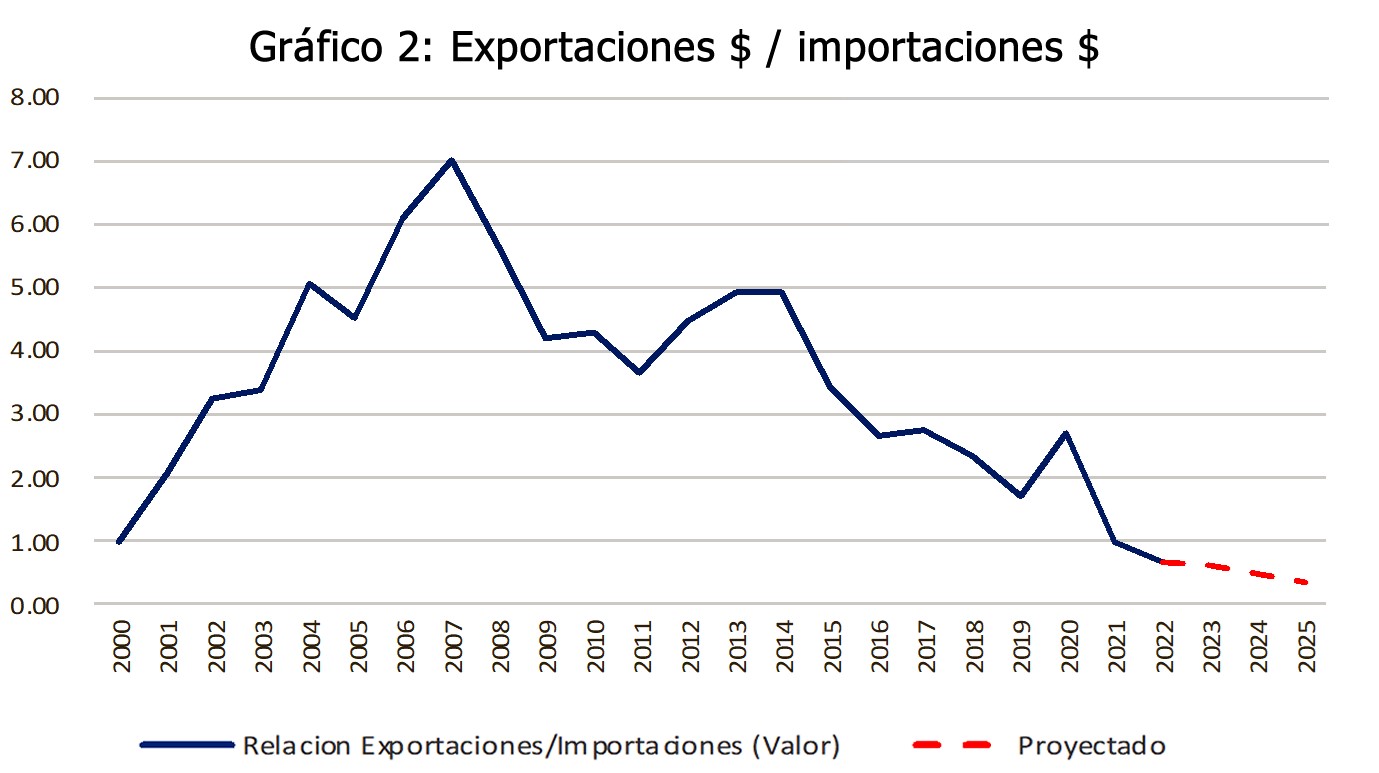

El Gráfico 2 muestra la relación Exportaciones/Importaciones que resulta de dividir los ingresos por exportación de gas natural por los montos que demandará la importación de combustibles (el precio de referencia es $85/bp). Así, por ejemplo, en 2007, se tenía 7 dólares provenientes de la exportación de gas por cada 1 dólar que se gastaba en importar combustibles. En 2022, la relación ya era de 0.69 dólares de exportación de gas por cada 1 dólar en importaciones; vale decir que el Estado debió aumentar 0.31 dólares para equiparar la relación Exportación/Importación. En 2025 es muy probable que el Estado deba gastar 0.54 dólares para importar combustibles por cada dólar que reciba del gas exportado.

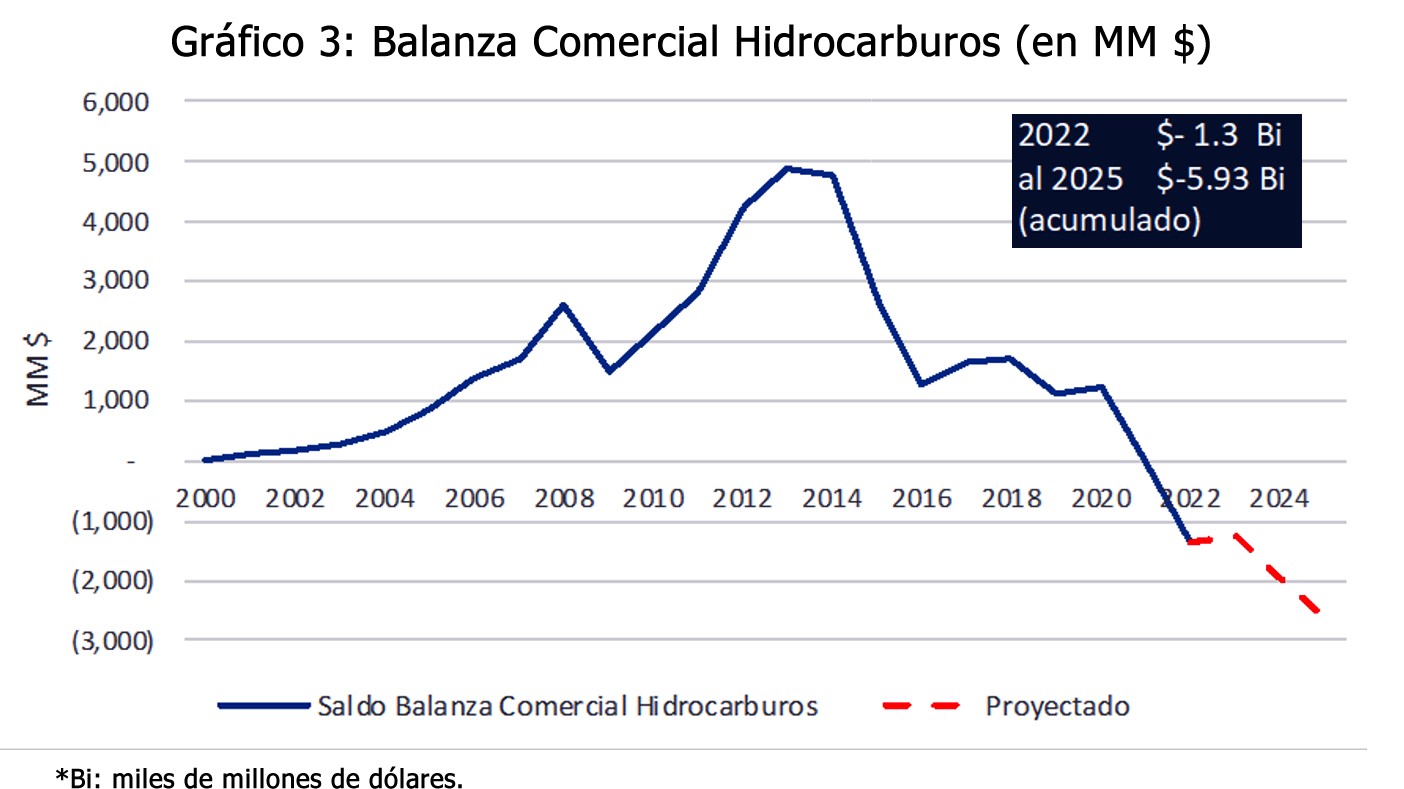

Consecuentemente con las proyecciones de los gráficos 1 y 2, en el Gráfico 3 se observa el deterioro de los términos de intercambio comercial. Así, en 2022 se tuvo un déficit de $us 1.3 mil millones. Para el año 2025 se estima un déficit acumulado de $us 5.93 mil millones.

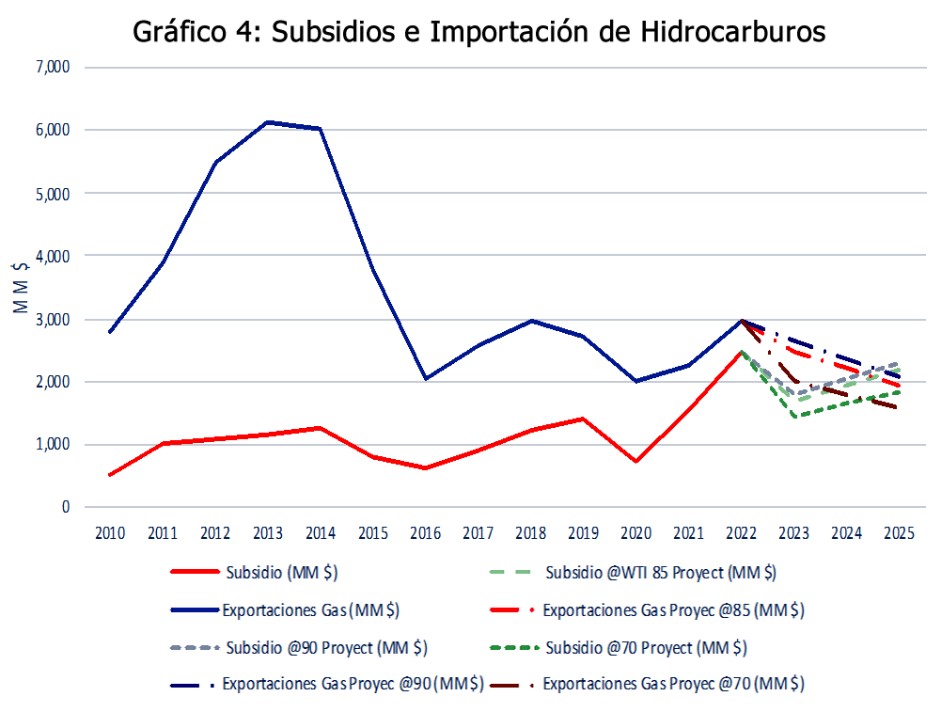

Finalmente, tomando los datos de (Medinaceli & Velázquez 2022), en su artículo “Precios y Subsidios a los Hidrocarburos 1986-2025”, y actualizados los mismos con los datos del INE para 2022, se hace aquí una proyección de producción e importación de hidrocarburos, con tres escenarios de precios: 70, 85 y 90 $/bp). Los resultados que arroja este ejercicio se muestran en el Gráfico 4.

Conclusión

De la proyección de los subsidios e importaciones de hidrocarburos al año 2025, se infiere que bajo cualquier escenario de precios del crudo (70, 85 y 90 $/bp), en los próximos tres años, los ingresos de exportación de gas NO alcanzarían para cubrir el subsidio de importación de combustibles; además de que la brecha entre los ingresos y los gastos de subsidio tenderían a incrementarse. Esto, debido a la trayectoria declinante de la producción gasífera y, simultáneamente, a la mayor demanda de gasolina y diésel. Huelga decir que ello acrecentaría la presión sobre los recursos del TGN, en circunstancias en que el sector público afronta un pronunciado desequilibrio en las cuentas fiscales.

< Artículo anterior

Artículo siguiente >