El efecto del Coronavirus sobre la economía no puede ser subestimado. Las cadenas de valor y de distribución a nivel global ya sufren interrupciones. Muchos mercados a los que se dirigían las exportaciones tienden a cerrarse o tardarán en recibir (y pagar) la mercadería. Los insumos tienen dificultades para llegar o sufren retrasos. Esto genera que muchas industrias deban reducir su producción y sus ventas, con el consiguiente efecto sobre sus ingresos (lo que puede ser especialmente difícil para las exportaciones e importaciones de bienes perecederos). Esto se agrava por la cuarentena; una serie de empresas y negocios no pueden funcionar, y los consumidores restringen sus compras a lo esencial.

Esto genera una tensión para las empresas, pues para muchas de ellas el flujo de caja puede verse interrumpido, poniendo en riesgo la compra y el pago de los bienes y servicios que adquieren y en especial la remuneración a sus empleados. Si una empresa no cumple sus pagos con sus proveedores, puede a su vez generar problemas en otras unidades productivas, poniéndose en peligro la cadena de pagos y eventualmente el funcionamiento de las empresas de la cadena. Todo ello puede terminar repercutiendo en el sistema financiero, con un incremento en la mora, y una menor liquidez en el sistema. Las economías empiezan a sufrir de shocks de oferta y demanda simultáneamente.

Inyectando liquidez al sistema financiero

Como respuesta a estos shocks, los bancos centrales se ven forzados a proveer de liquidez extraordinaria a los sistemas financieros, para que éstos puedan hacer préstamos a las empresas. El esfuerzo trata de que las empresas, aun cuando han sufrido la reducción de su flujo de caja, puedan cumplir con sus obligaciones evitando no solo el cierre de las empresas y la caída en la producción de los bienes y servicios sino también del empleo. Estas operaciones son conocidas como operaciones no convencionales, pues se basan en la compra de activos del sector privado, que amplía el papel del Banco Central.

En Bolivia el Banco Central de Bolivia (BCB) ha seguido el mismo camino, anunciado una operación “no convencional”. De acuerdo al comunicado del BCB: “El miércoles pasado (25 de marzo de 2020) a través de una operación ‘no convencional’ se inyectó Bs.3.476 millones que son canalizados por el Sistema Financiero, con lo que se incrementó en 50% la liquidez de las Entidades de Intermediación Financiera (EIF) para sostener la demanda interna”. Esta operación consiste en la compra de Bonos del Tesoro General del Estado a las AFPs. Estos Bonos fueron emitidos por el Tesoro General del Estado para financiar su gasto en gestiones pasadas. Este financiamiento provenía del sector privado (AFPs), lo que redujo en su momento la necesidad de recurrir al crédito del BCB. Ahora, este financiamiento ha sido transformado en un financiamiento del BCB, por lo que el crédito al sector público que otorga conlleva al mismo tiempo un incremento de la emisión.

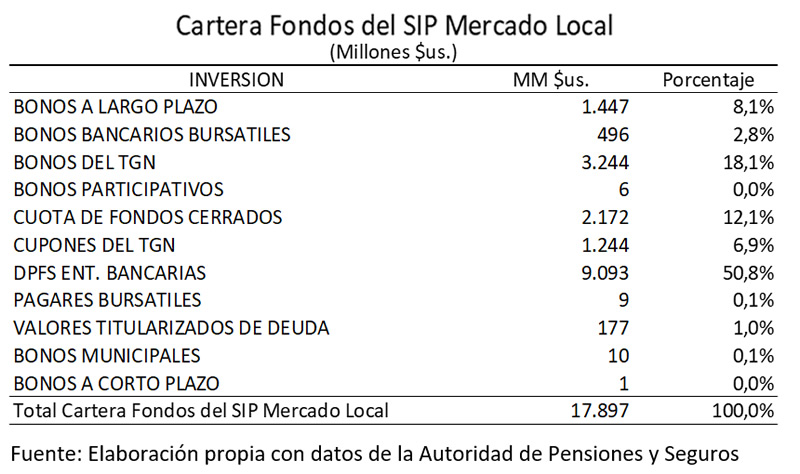

Como resultado de esta operación, los Fondos de Pensiones que administran las AFPs, reciben estos recursos a cambio de los títulos del Tesoro que mantenían. De acuerdo a las estadísticas disponibles, los Fondos del Sistema Integral de Pensiones tenían, a fines de noviembre del pasado año, un valor de $us.18.928MM. El 94,6% de estos fondos se encontraban invertidos en el mercado local ($us.17.897MM), el 4,3% en el mercado extranjero (que corresponde al bono de deuda soberana del país emitido en Estados Unidos por $us.815MM) y 1,1% en recursos de alta liquidez (Sus.216MM). Los recursos invertidos en el mercado local tenían la siguiente composición:

Los fondos que las AFPs reciben del BCB por esta operación no convencional son invertidos en Depósitos a Plazo Fijo (DPFs) en el sistema financiero nacional. Esto hace que la cartera de fondos reduzca la participación de los Bonos del TGN e incremente su participación en DPFs. A noviembre del pasado año los DPFs significaban el 50,8% de todas las inversiones de las AFPs. Con la operación señalada, este porcentaje subirá, representando aproximadamente 54% de la cartera de inversiones de las AFPs, de modo que la cartera de inversiones se estará concentrando más. Consiguientemente, el riesgo de las inversiones de las AFPs se relaciona crecientemente con la solvencia del sistema bancario.

Los fondos que las AFPs reciben del BCB por esta operación no convencional son invertidos en Depósitos a Plazo Fijo (DPFs) en el sistema financiero nacional. Esto hace que la cartera de fondos reduzca la participación de los Bonos del TGN e incremente su participación en DPFs. A noviembre del pasado año los DPFs significaban el 50,8% de todas las inversiones de las AFPs. Con la operación señalada, este porcentaje subirá, representando aproximadamente 54% de la cartera de inversiones de las AFPs, de modo que la cartera de inversiones se estará concentrando más. Consiguientemente, el riesgo de las inversiones de las AFPs se relaciona crecientemente con la solvencia del sistema bancario.

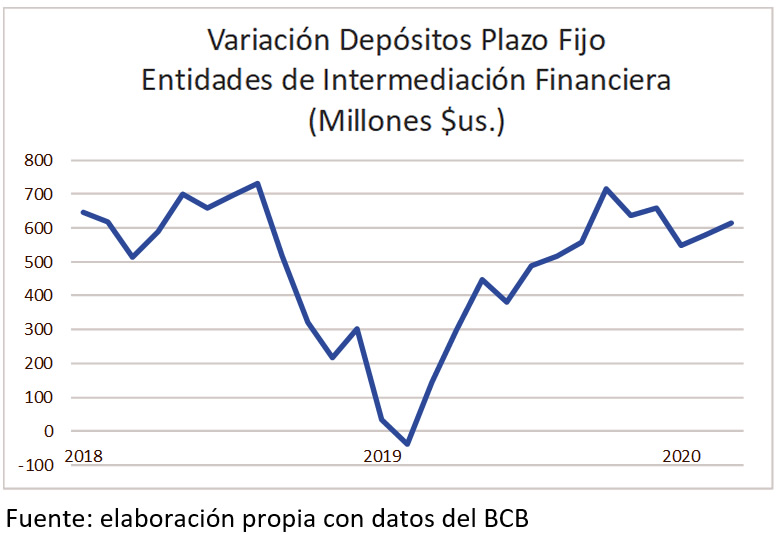

El siguiente gráfico muestra la evolución de los DPFs en el sistema financiero, donde se puede apreciar el efecto de la operación no convencional. Los DPFs de $us.12.900MM en febrero, subieron a $us.13.513MM a fines de marzo. Hay que notar que, si esta operación no se realizaba, los DPFs del sistema de intermediación financiera habrían crecido muy marginalmente.

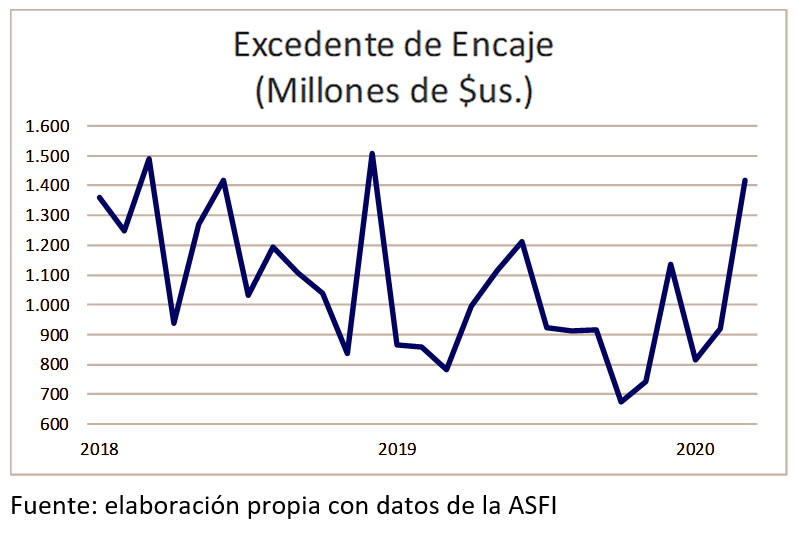

El gráfico siguiente, que muestra el excedente de encaje del sistema financiero, permite observar que la liquidez del sistema financiero se había reducido, por lo que el sistema financiero carecía de recursos para incrementar su cartera. El excedente de encaje subió de $us.920MM en febrero de este año a $us.1.417MM a fines de marzo (incremento de $us.497,6MM). Hay que notar también que, de acuerdo al artículo 7 del Decreto Supremo 4206 reglamentario de la Ley 1294 “Excepcional de Diferimiento de Pagos de Créditos y Reducción Temporal del Pago de Servicios Básicos”, se ha ampliado el plazo para las retenciones, primas por riesgos, comisiones y aportes al fondo solidario, por el Periodo de Contribuciones de febrero, marzo y abril de 2020 hasta el 30 de junio de 2020 y el plazo por el Periodo de Contribuciones mayo 2020 hasta el 31 de julio de 2020. Son recursos que contribuirán a mejorar el flujo de caja de las empresas, pero también reducirán las recaudaciones de las AFPs y, con ello, los recursos disponibles para realizar inversiones, incluida la colocación de DPFs del sistema financiero nacional. Es de esperar que los DPFs de las instituciones financieras tengan escaso crecimiento durante los próximos meses.

El gráfico siguiente, que muestra el excedente de encaje del sistema financiero, permite observar que la liquidez del sistema financiero se había reducido, por lo que el sistema financiero carecía de recursos para incrementar su cartera. El excedente de encaje subió de $us.920MM en febrero de este año a $us.1.417MM a fines de marzo (incremento de $us.497,6MM). Hay que notar también que, de acuerdo al artículo 7 del Decreto Supremo 4206 reglamentario de la Ley 1294 “Excepcional de Diferimiento de Pagos de Créditos y Reducción Temporal del Pago de Servicios Básicos”, se ha ampliado el plazo para las retenciones, primas por riesgos, comisiones y aportes al fondo solidario, por el Periodo de Contribuciones de febrero, marzo y abril de 2020 hasta el 30 de junio de 2020 y el plazo por el Periodo de Contribuciones mayo 2020 hasta el 31 de julio de 2020. Son recursos que contribuirán a mejorar el flujo de caja de las empresas, pero también reducirán las recaudaciones de las AFPs y, con ello, los recursos disponibles para realizar inversiones, incluida la colocación de DPFs del sistema financiero nacional. Es de esperar que los DPFs de las instituciones financieras tengan escaso crecimiento durante los próximos meses.

El mandato de generar nueva cartera

El mandato de generar nueva cartera

Ahora bien, a fin de garantizar que el sistema financiero utilice estos recursos para expandir el crédito, se ha sido complementado esta medida con la Resolución de Directorio No. 044/2020 del Directorio del Banco Central de Bolivia que establece que estos fondos (que llama Fondos Excepcionales) “deberán ser empleados por dichas entidades para la generación de nueva cartera entre el 1ro de abril de 2020 hasta el 31 de julio de 2020”. Para ello: “De manera mensual, el saldo de la cartera de cada EIF será comparado con el saldo de la cartera al 31 de marzo de 2020, el incremento resultante deberá ser igual o mayor al monto equivalente al 10% de los FE hasta fines de abril, al 30% de los FE hasta fines de mayo, al 60% de los FE hasta fines de junio y al 100% de los FE hasta fines de julio de 2020”. En caso de que no se cumplan las metas, las Entidades de Intermediación Financieras deberán dejar la diferencia en una cuenta restringida del BCB, como encaje legal extraordinario no remunerado. Posteriormente al 31 de julio las EIFs, que incrementaron su cartera en la misma cantidad de los FE, quedarán exentas del encaje extraordinario, si no se alcanzase la meta, se mantendrá el encaje hasta que se alcance la meta. De esta manera se asegura que los bancos utilicen estos recursos para la expansión de la cartera.

Capacidades empresariales

Como resultado de la pandemia y la cuarentena, es muy previsible que diferentes actividades económicas enfrenten dificultades. Empresas rentables en el largo plazo podrían sufrir interrupciones temporales en sus flujos de caja y de no poder acceder a financiamiento se generaría lo que se ha denominado una destrucción de capital: la sociedad perdería un capital importante (empresas en funcionamiento, mano de obra especializada, etc.). Por ello, se justifican medidas extraordinarias para que estas empresas puedan acceder a créditos, que les ayuden a mantener sus operaciones ante las dificultades actuales y eviten la destrucción de capital.

No obstante, aun cuando la medida es acertada, su diseño genera ciertas preocupaciones1. Una de ellas tiene que ver con la dificultad de distinguir entre las empresas que tienen restricciones para seguir funcionando y que son rentables en el largo plazo y otras empresas que no lo son. Esto lleva el peligro de terminar financiando a empresas que no son viables en el largo plazo y que tal vez solo sobrevivan en base a los créditos y ayudas estatales. Estas empresas zombies son las que pueden más adelante evitar que la economía se recupere, absorbiendo recursos que deberían fluir hacia las empresas solventes en el largo plazo.

El esquema diseñado otorga a las entidades bancarias la decisión de a quién se debe otorgar el crédito; su incentivo, en principio, es destinar estos recursos hacia las empresas que tienen las mejores probabilidades de ser rentables en el largo plazo. No obstante, la obligatoriedad que se le impone al sistema financiero para expandir su cartera en plazos definidos, sumado a los límites de cartera que están todavía vigentes (a pesar de haberse flexibilizado), puede hacer que se termine financiando a empresas sin la capacidad de generar los flujos necesarios para honrar sus obligaciones.

Agradecemos la colaboración de José Luis Evia para este artículo

____________________________

1 Véase el artículo de Armando Álvarez “Necesidad de mantener la cadena de pagos”, Página Siete, 08/04/2020