Coy 420 – ¿Son prudentes las medidas de inyección de liquidez al sistema financiero?

3 de abril de 2019

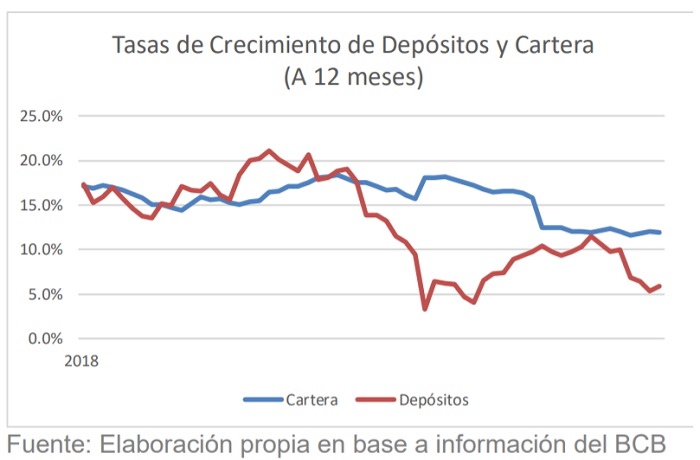

El fin de la bonanza ha impactado también a la actividad del mercado financiero. Como se observa en el gráfico siguiente, las tasas de crecimiento de los depósitos y las colocaciones del sistema financiero se han reducido notablemente. Esta reducción en el crecimiento de los depósitos y en la expansión del crédito se refleja en un menor ritmo de crecimiento de la inversión y el consumo (la demanda agregada), lo que a su vez tiende a ralentizar el crecimiento de la economía.

Medidas para estimular el crédito

Medidas para estimular el crédito

Con el objetivo de dinamizar el crédito, recientemente el gobierno ha anunciado tres medidas que buscan incrementar la liquidez del sistema financiero, a saber:

Primero, reducir el límite de las inversiones de las entidades financieras en el exterior. Para ello, la ASFI emitió el 27 de marzo la circular ASFI 603/2019, que redujo “el límite del 25% al 15%, sobre el Capital Regulatorio, para las inversiones que las EIF mantienen en depósitos a plazo fijo y títulos valores en el exterior, incorporando además los saldos en depósitos vista en el extranjero”. Adicionalmente se incluye al cálculo las subcuentas “Bancos y corresponsales del exterior y nominativo por corresponsal” y “Sucursales y agencias fijas de bancos y corresponsales del país en el exterior”. Con esta medida, el Ministerio de Economía y Finanzas Públicas espera que las entidades financieras retornen al país $us.107 millones de los $us.734 millones que mantienen actualmente en el exterior.

Segundo, la circular ASFI 602/2009 elimina la provisión del Reglamento para Sociedades Administradoras de Fondos de Inversión, y también la regulación que permitía que los Fondos de Inversión Abiertos mantuviesen hasta el 40% del total de su liquidez en entidades financieras extranjeras. Adicionalmente se reduce el límite de inversión en el exterior del 25% al 5%, aplicable a los nuevos fondos de inversión (abiertos o cerrados). Para los fondos de inversión en actual operación el límite de inversión en el exterior es el que registran en la fecha de emisión de la normativa.

Tercero, el BCB adquirirá títulos públicos del mercado de valores que se encuentran en manos de inversionistas privados (Banca y Administradoras de Fondos de Pensiones).

El objeto declarado de las medidas adoptadas es “promover” el retorno al país de recursos que las entidades financieras mantienen en el exterior, a la vez de reducir la cantidad de recursos que los Bancos y los Fondos de Inversión pueden invertir en el exterior. Se pretende así que estos recursos puedan ser ayudar en la ampliación de la cartera crediticia.

Sin embargo, lo que las autoridades financieras no parecen haber advertido es que dichas medidas reducen las posibilidades de inversión para los Bancos y los Fondos de Inversión, que hasta ahora tenían mayores posibilidades para diversificar sus portafolios (accediendo a activos con diferentes combinaciones de rendimiento y riesgo en el exterior), y cubrirse así del riesgo cambiario y crediticio. Pueden, asimismo, restringir aún más las posibilidades de que el gobierno pueda colocar deuda pública en los mercados financieros internacionales, puesto que una parte importante de esta deuda terminaba finalmente en manos de las propias instituciones financieras del país. De hecho, el interés de las instituciones financieras nacionales en la deuda soberana fue un elemento determinante para el éxito de anteriores colocaciones. Ahora bien, si se restringe su participación en los mercados internacionales, se reduce también el interés en la deuda soberana boliviana.

Por otro lado, en el caso de los clientes de los Fondos de Inversión, estos inversionistas particulares pueden eventualmente encontrar otros vehículos de inversión en el exterior; si lo hacen, estarán transfiriendo sus recursos directamente a otras instituciones de inversión fuera del Bolivia, lo que obviamente puede reducir la eficacia del intento de inyectar liquidez al sistema financiero.

Jugando con las expectativas

Pero quizá el efecto más peligroso puede ser el hecho de llamar la atención de los inversionistas y ahorristas sobre las posibilidades y las intenciones de quienes manejan la política económica del país. Desde ya, es plausible que se generen expectativas acerca de futuras acciones en términos de política económica, que pudiesen limitar todavía más las posibilidades de hacer transacciones financieras con el resto del mundo. Si el público percibe esto, muy probablemente tendrá un incentivo para adelantar este tipo de operaciones, desencadenando consecuencias contrarias a las deseadas por las autoridades.

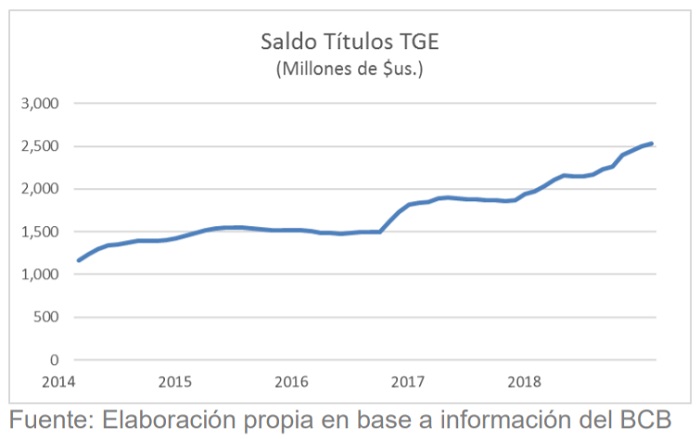

Si el Banco Central intervendrá comprando los títulos públicos en manos de inversionistas privados (Bancos y Administradoras de Fondos de Pensiones), también incrementará la cantidad de liquidez que éstos poseen, que tendrán que buscar nuevas inversiones en el país, con menores rendimientos o bien con más alto riesgo. Otra vez esta medida reduce las posibilidades de inversión de aquellas instituciones, que terminaría afectando su rendimiento. Pero, además, constituye un cambio de la política del Tesoro General con respecto a la seguida en las gestiones pasadas, cuando había financiado una parte importante de su déficit, colocando títulos públicos al sector privado, tal como se observa en el gráfico siguiente.

Más presión sobre el déficit externo y la reservas internacionales

Más presión sobre el déficit externo y la reservas internacionales

Todo lo anterior sugiere que el sector público dejará de incrementar los títulos públicos en poder del sector privado, renunciando a una fuente importante de financiación. Ello equivale a que las demás fuentes de financiación, como la deuda externa y el crédito del Banco Central, especialmente este último, deberán financiar el grueso del abultado déficit fiscal.

Si bien esto evitará un crowding-out financiero, o sea que los recursos prestables sean absorbidos por el sector público, la medida implica que el déficit del sector público irá a monetizarse, con los consiguientes efectos de disminución de las RIN, dado el régimen de tipo de cambio vigente.

Es posible prever, entonces, que las medidas anunciadas de incentivo a la demanda agregada –todo un dogma para los responsables económicos del gobierno-, propendan a impulsar la pérdida de reservas internacionales.

Lo cierto es que nuestra economía afronta una situación delicada de desequilibrio externo, reflejado en un alto déficit en balanza de bienes y servicios, y que muestra que la absorción interna (consumo e inversión) está por encima del ingreso del país. Se plantea así un dilema de política: o se reducen los impulsos fiscales y monetarios para frenar el crecimiento del gasto y contribuir a eliminar o reducir el déficit externo, o bien se prosigue incentivando la demanda interna para mantener un ritmo elevado de crecimiento, pero manteniendo e incluso ahondando los desequilibrios externos, lo que significa una apuesta de alto riesgo.

En el contexto descrito, continuar incentivando la demanda agregada acentúa el problema (los desequilibrios externos); un camino que la prudencia aconsejaría no seguir.

La paradoja es esta: el crecimiento que se puede lograr en el corto plazo, con las recientes medidas de política financiera, puede terminar presionando aún más las RIN, socavando la confianza del público, un factor determinante desde la perspectiva del crecimiento de largo plazo.

< Artículo anterior

Artículo siguiente >