Coy 355 – El pacto fiscal en la agenda política, referencias necesarias

29 de noviembre de 2017

Se ha anunciado que la Comisión Técnica del Pacto Fiscal, instancia intergumental del Consejo Nacional de Autonomías, ha ingresado a la recta final de sus labores, y que próximamente analizará una propuesta concreta de Pacto Fiscal, presentada por el gobierno nacional. Estos trabajos se realizan en virtud de la Ley Marco de Autonomías, que mandata al Consejo Nacional de Autonomías a discutir una propuesta técnica sobre el pacto fiscal y encauzar un proceso de concertación nacional y regional.

No obstante, tal vez no se justifica que se generen muchas expectativas al respecto. Desde ya, lo que se advierte es un notorio contraste entre el interés de las regiones por concretar un acuerdo que les permita acceder a más recursos fiscales, frente al poco o ningún interés que demuestra el gobierno central por una descentralización fiscal efectiva. De hecho, la política fiscal del gobierno del MAS ha consistido en la continua recentralización de recursos y competencias que deberían ser gestionados por los gobiernos subnacionales, lo que también ha supuesto que las gobernaciones y municipalidades se vean afectadas por la reducción de sus ingresos. Como consecuencia, el proceso de descentralización se ha visto debilitado y entorpecido, a la vez que se han acentuado las asimetrías en la distribución de los recursos entre los departamentos pero sobre todo entre el nivel nacional y las entidades territoriales.

Así pues, revertir estas tendencias no luce nada fácil. Contra ello conspira no solo la falta de voluntad política sino, también, el hecho de que el país vive una coyuntura económica de mayores restricciones y de escasez de ingresos fiscales que, obviamente, hace más dificultoso lograr acuerdos que forzosamente conllevan ganadores y perdedores.

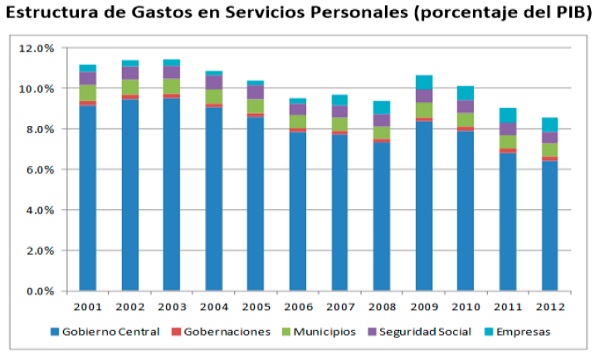

Recursos coparticipables y estructura de gastos

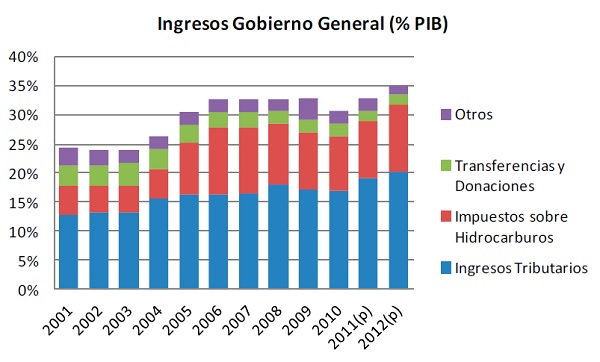

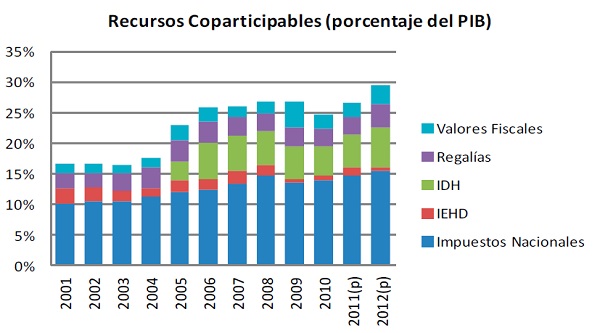

A continuación, se muestran los datos de años anteriores que, no obstante, sirven para ilustrar la índole de los ingresos gubernamentales y la situación prevaleciente en términos de su distribución 1.

Los ingresos del Gobierno General representaban en 2012 un 35% del PIB, procedentes principalmente de los impuestos nacionales y del IDH. Entretanto, la parte de los ingresos, potencialmente co-participable, alcanzaba al 29,5% del PIB. Véase los siguientes gráficos:

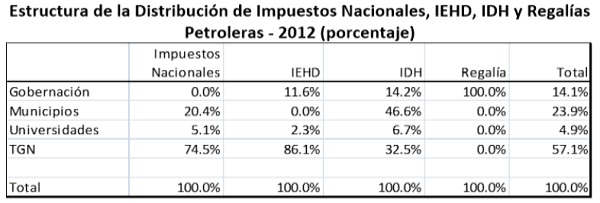

Algunas consideraciones que se desprenden de los datos anteriores son:

• La distribución establecida introduce distorsiones en la repartición de recursos, generándose grandes desequilibrios verticales y horizontales

• Los diversos impuestos fueron creados en momentos diferentes y con propósitos distintos

• Se han introducido medidas adicionales que exacerban los desequilibrios verticales

• Es necesario realizar este cálculo imputando los gastos realizados por el TGN en salud, educación, policía, Renta Dignidad, etc.2

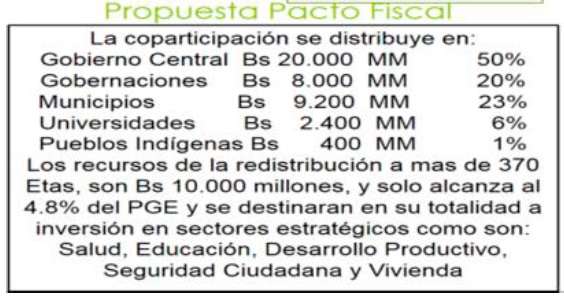

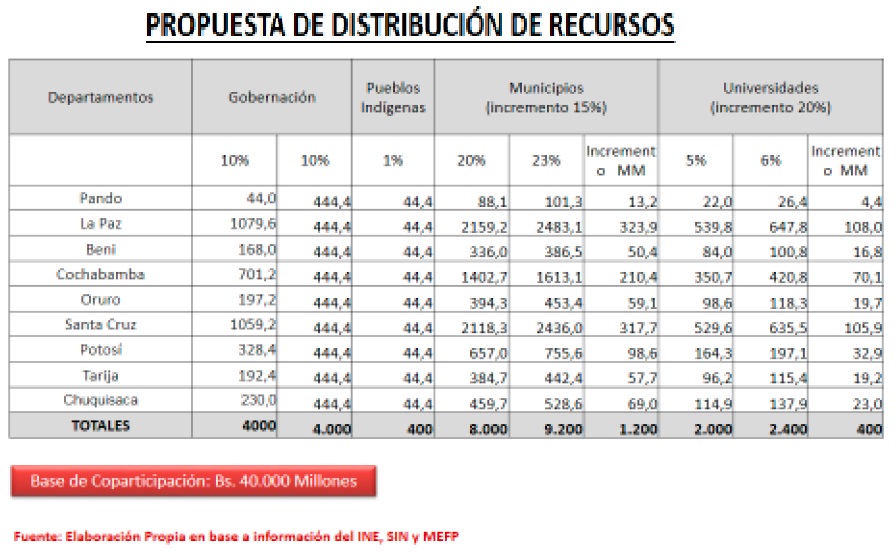

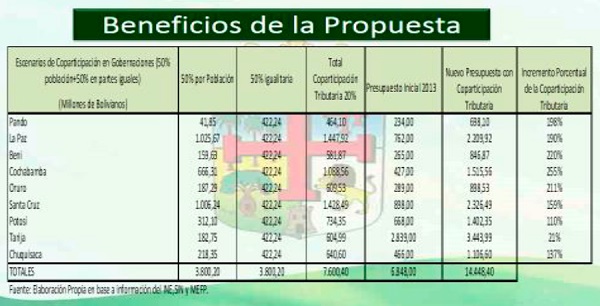

Propuesta fiscal de Santa Cruz

A la vista de la situación prevaleciente, resumimos seguidamente la propuesta de pacto fiscal de la gobernación de Santa Cruz, probablemente una de las más estudiadas en los últimos años y con un mayor peso específico, proviniendo de uno de los departamentos con importante gravitación nacional. Esta propuesta consiste básicamente en una nueva asignación de los recursos de coparticipación tributaria, que incluya a los departamentos del país en la asignación de estos recursos, lo que daría lugar al resultado siguiente: 20% a los gobiernos departamentales, 23% para los gobiernos municipales, 6 % para las universidades públicas, 1% para los pueblos indígenas, y 50% para el gobierno nacional3. Véase los siguientes cuadros:

Criterios en los que se apoya la propuesta cruceña

El pacto fiscal debe entenderse como un acuerdo político que implica una redistribución de los ingresos de coparticipación pero que además aborda las políticas presupuestarias, tributarias y de endeudamiento de todos los niveles de gobierno. Desde este punto de vista, es claro también que los gobiernos subnacionales deben contar con suficientes ingresos propios para poder financiar los servicios que prestan y dado que en la actualidad una restricción que afrontan las entidades territoriales, y sobre todo severa para las administraciones departamentales, es la dependencia de las transferencias del gobierno central.

Especialmente importante, en esa perspectiva, es la idea de redefinir del sistema tributario de los gobiernos autónomos, abriendo el dominio tributario para la creación de impuestos propios, que posibiliten la generación de ingresos de las entidades territoriales autónomas. En ese sentido, se postula la transferencia de los siguientes impuestos del nivel central del Estado al nivel departamental: i) Impuesto a las Transacciones Financieras; ii) Impuesto al Juego – IJ; iii) Impuesto a la Participación en Juegos – IPJ; iv) Regímenes Simplificados, Integrado y Agropecuario.

En la propuesta cruceña, la sostenibilidad fiscal conlleva la adopción de ciertos criterios fundamentales, tales como:

– Distribución y asignación de competencias en base a costeo competencial, en los tres niveles de gobierno (nacional, departamental y municipal), priorizando salud, educación, desarrollo productivo y seguridad ciudadana.

– Establecer un Fondo de compensación económica, con nuevas fuentes de recaudación para apoyar financiamiento de sectores estratégicos

– Combinar la responsabilidad fiscal con la estabilidad macroeconómica, de modo de asegurar un nivel de gasto que se compatible con un ritmo de crecimiento sostenido y que no ponga en riesgo la estabilidad fiscal-financiera.

– Elevar la calidad y la productividad del gasto público, traducido en políticas públicas eficaces, eficientes y equitativas

– Promover la equidad social y territorial, mejorando un sistema de transferencias enfocado en financiamiento selectivo del gasto y la inversión social y con criterios redistributivos explícitos

– Asegurar la transparencia de la acción fiscal y favorecer el desarrollo de una institucionalidad democrática robusta, con mecanismos y procedimientos eficaces y expeditos de fiscalización y evaluación de resultados en la gestión gubernamental.

Se verá en su momento en qué medida estos criterios, y en general la propuesta de la gobernación cruceña, son tomados en cuenta en la propuesta de pacto fiscal que vaya a ser entregada por el gobierno nacional.

________________

1 Los gráficos corresponden a la presentación del economista Luis Carlos Jemio “¿Pacto fiscal en Bolivia?”, de octubre de 2013

2 Para otros análisis e ideas, véase los artículos de José Gabriel Espinoza/Mauricio Ríos, Roberto Laserna, Germán Molina y Carlos Schlink en Fundación Milenio: Pacto Fiscal. Coloquio Económico No 27, diciembre 2013

3 Estos datos y las figuras siguientes son de la presentación “Propuesta de Pacto Fiscal. Gobierno Departamental de Santa Cruz. 27 de octubre de 2017”

< Artículo anterior

Artículo siguiente >